摘要

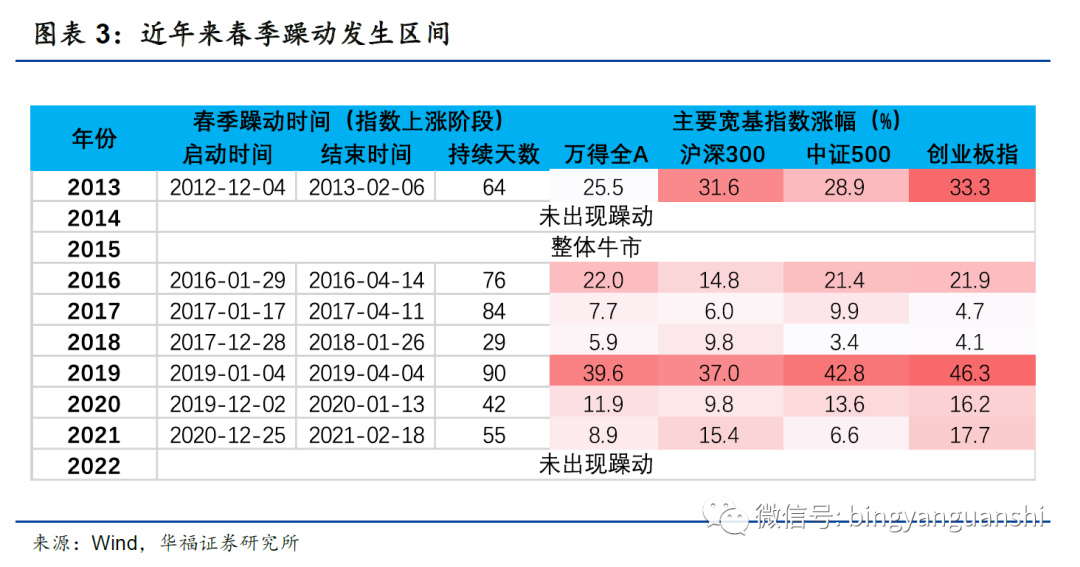

整体看,A股春季躁动出现概率较高,近十年来仅2014、2022年未出现明显春季躁动(2015年上半年整体为牛市);春季躁动持续时间超过一个月,从开始时间上来看,随着越来越多的投资者开始熟悉并提前布局,“春季躁动”有在元旦前后启动的规律,从而使春季躁动慢慢变成“跨年躁动”;从结束时间来看,春季躁动大概率在3月两会及4月政治局会议之间终结。

通过复盘近十年间主要宽基指数表现,我们发现:2013年、2018年、2021年沪深300相对强势;2016年、2017年、2019年中证500指数表现较好,2013年、2016年、2019年、2020年、2021年创业板指涨幅较大。整体看,在近十年春季躁动区间内,创业板指在宽基指数中表现较好。

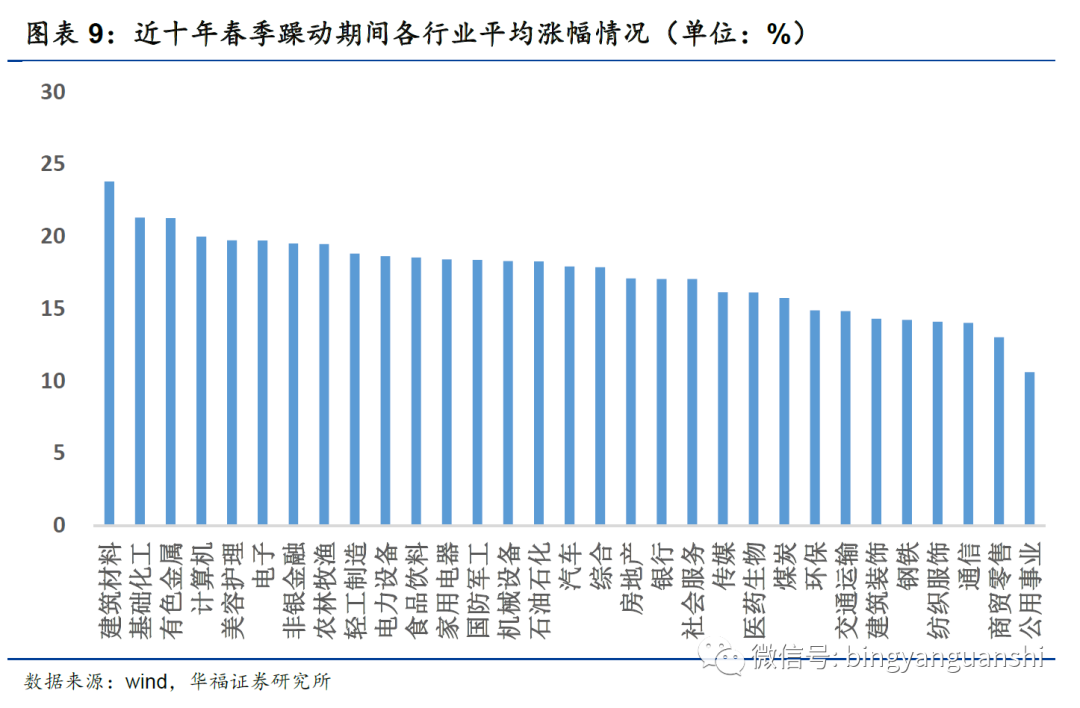

分板块看,近十年春季躁动市场风格偏成长。根据中信风格指数涨幅,近十年春季躁动期间,成长表现最好,周期和消费次之。十年间,前期成长表现强劲,后期消费与周期有所走强。就单年春季躁动期间来看,存在明显板块轮动趋势,最多连涨不超过两期。其中后期表现较为关键,春季躁动后期领涨的板块有较大概率是整个春季躁动期间表现最优的,在近10年的7段春季躁动中,有6年符合这一规律。当然从平均涨幅来看,消费主题相对占优。平均涨幅前十的行业有:建筑材料、基础化工、有色金属、社会服务、计算机、美容护理、电子、非银金融、农林牧渔、轻工制造。前十行业中,消费行业占4个,周期行业占3个,TMT行业占2个,金融行业占1个。

投资策略:预期今年春季躁动期间,价值领先,成长震荡。且很大概率在消费和金融中轮动切换。我们认为,在当前经济整体开始显著修复,价值打出“先头炮”,很可能是消费和大金融前期领涨。而春节后,成长股开始跟上,可以关注位置较低的军工、半导体、信创等板块,预计整体市场都将表现不俗。

风险提示:一是经济复苏不及预期,导致A股市场表现不佳;二是货币政策及流动性超预期变动;三是中美关系波动压制市场风险偏好。

正文

春季躁动通常是指股市在一季度间可能出现的阶段性上涨行情,属于典型的“日历效应”,每年春季躁动中市场的风格及行业表现是投资者关注的焦点。今年以来,随着政策信号积极叠加高频数据恢复,春季躁动行情大概率延续。元旦后,外资持续净流入,伴随的流动性改善带来的赚钱效应可能在春节前后拉动内资入场,进而形成资金接力。我们结合不同年份的宏观背景及投资主线,总结了近十年春季躁动市场中的表现,供投资者参考。

1、流动性推动春季躁动持续进行

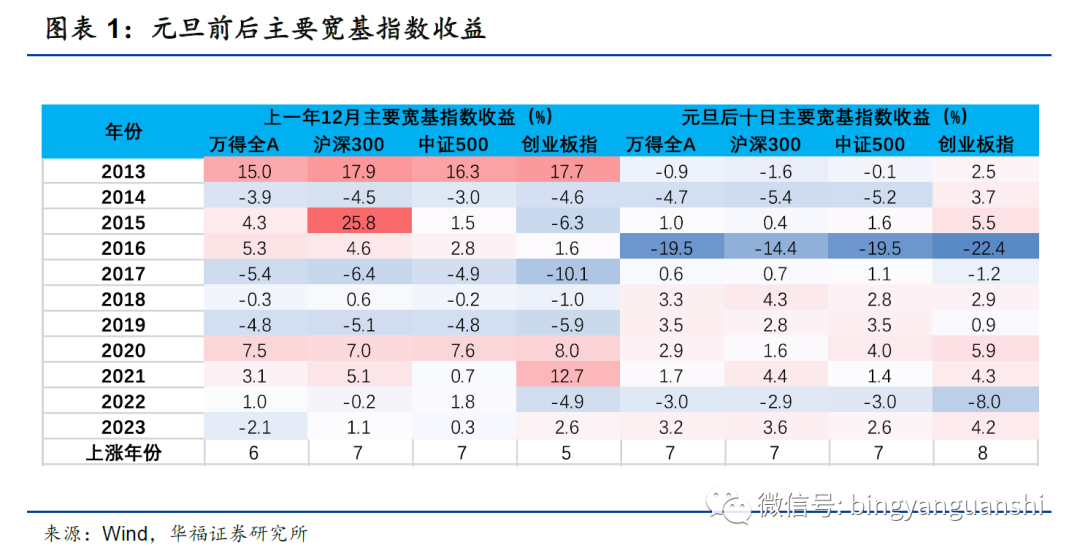

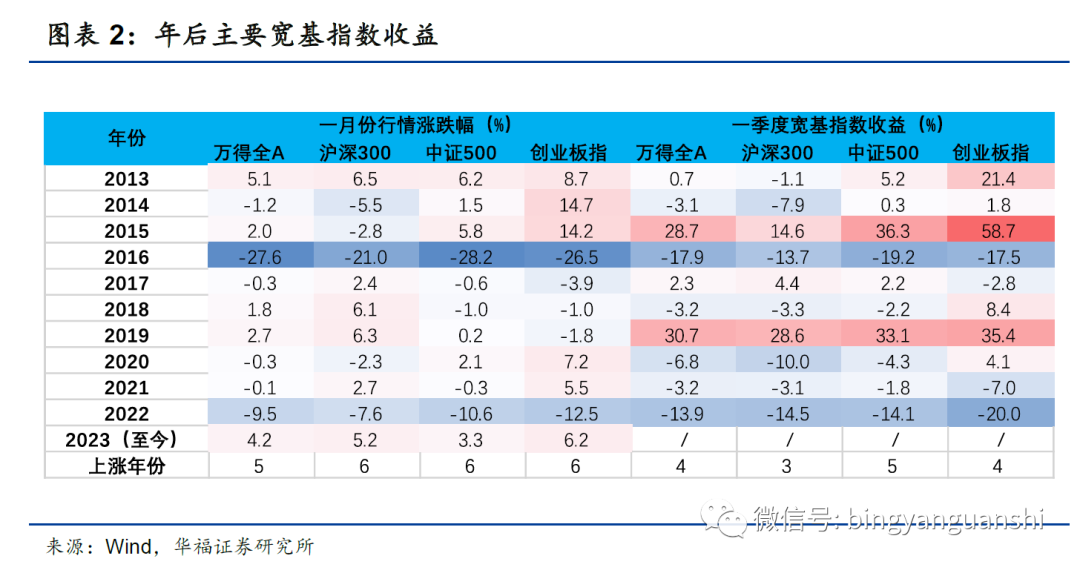

整体看,A股春季躁动出现概率较高,近十年来仅2014、2022年未出现明显春季躁动(2015年上半年整体为牛市);持续时间上超过一个月,从开始时间上来看,随着越来越多的投资者开始熟悉并提前布局,“春季躁动”有在元旦前后启动的规律,从而使春季躁动慢慢变成“跨年躁动”;从结束时间来看,春季躁动大概率在3月两会及4月政治局会议之间终结。

通过复盘近十年间主要宽基指数表现,我们发现:2013年、2018年、2021年沪深300相对强势;2016年、2017年、2019年中证500指数表现较好,2013年、2016年、2019年、2020年、2021年创业板指涨幅较大。整体看,在近十年春季躁动区间内,创业板指在宽基指数中表现较好。

2、春季躁动下的行业轮动情况

2.1 整体市场风格:成长涨幅均值高于价值

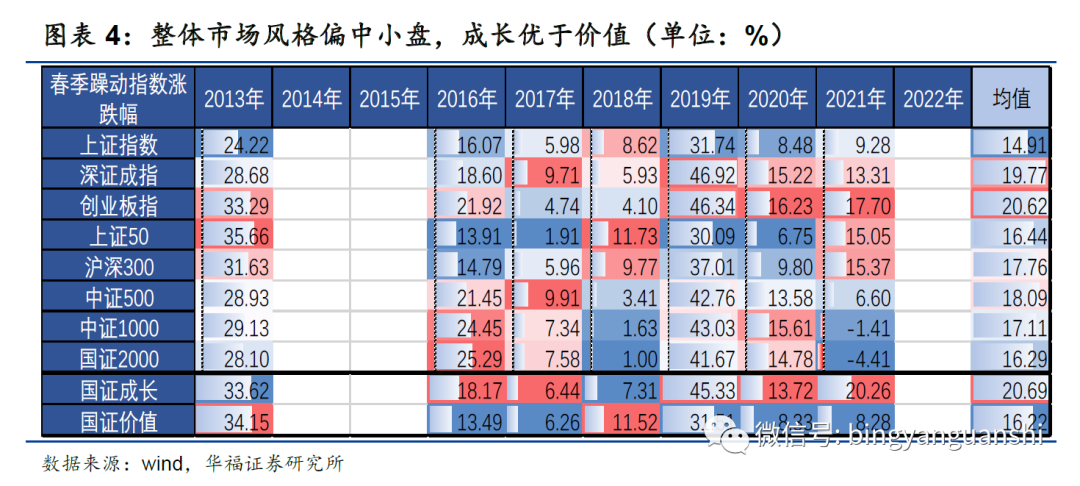

从市场指数角度看,近十年春季躁动中成长风格的涨幅均值高于价值风格。复盘近十年春季躁动期间主要市场指数表现,可以看出,在风格指数涨跌均值上,成长优于价值,其中国证成长指数平均涨幅是20.69%,国证价值指数平均涨幅是16.22%。

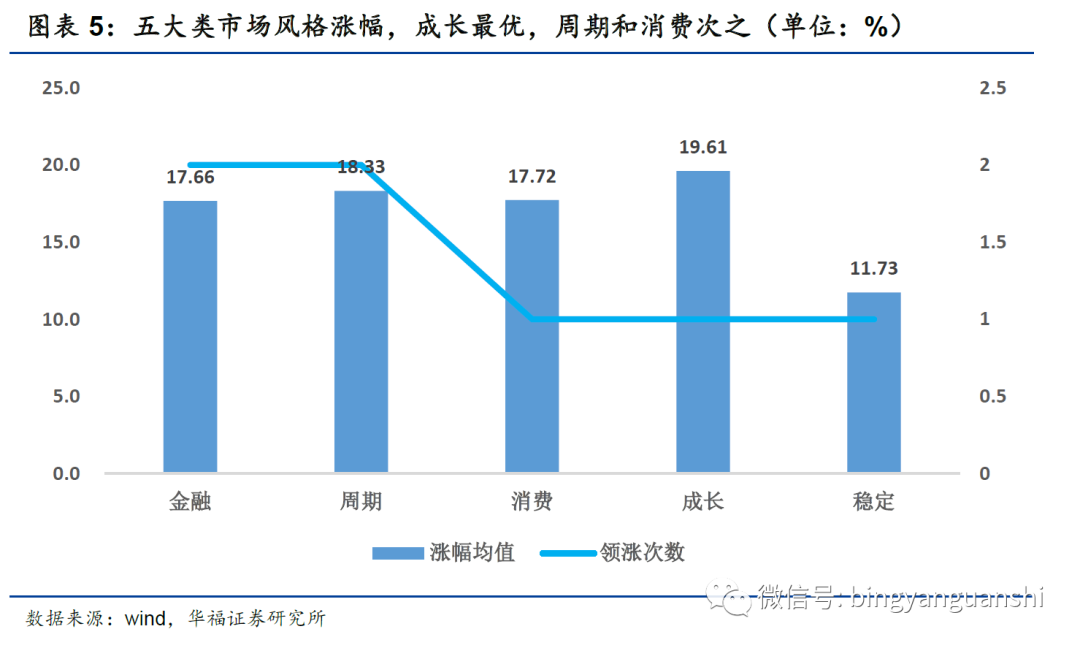

根据中信风格指数涨幅,近十年春季躁动期间成长风格表现最好,周期和消费风格次之。我们复盘了近十年春季躁动风格涨幅情况,发现在五大类市场风格中,涨幅均值由高到低依次是:成长、周期、消费、金融、稳定。其中,周期和金融分别领涨2次,金融、成长、稳定分别领涨1次。

2.2 市场风格变动:周期&消费近年走强,春季躁动后期更为关键

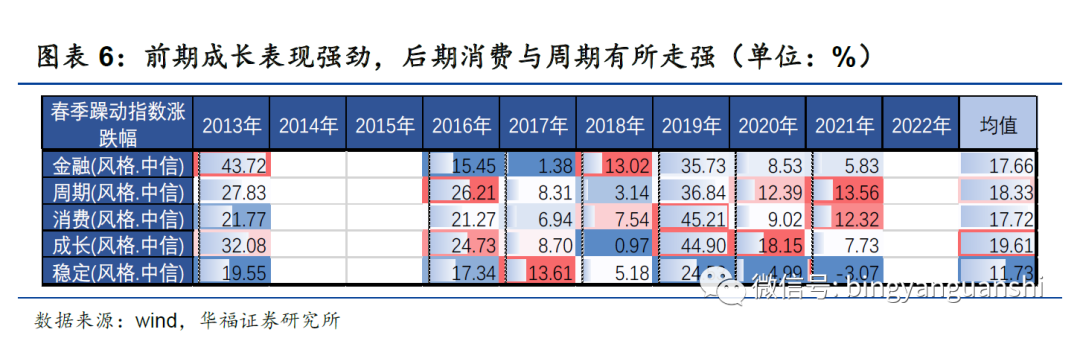

从十年春季躁动期间的风格变动来看,前期成长表现强劲,后期消费与周期有所走强。其中,成长在2013-2020年间均有不错的涨幅(2018年除外),并于2020年领涨;消费2018年表现良好,2019年领涨;周期在2016年出现了一次领涨,2017-2019年稍显低迷,2020-2021年逐步复苏,并于2021年领涨。因此整体看来,前期成长表现优秀,后期消费与周期有所走强;尤其是在疫情常态化的2021年,周期与消费优于成长。

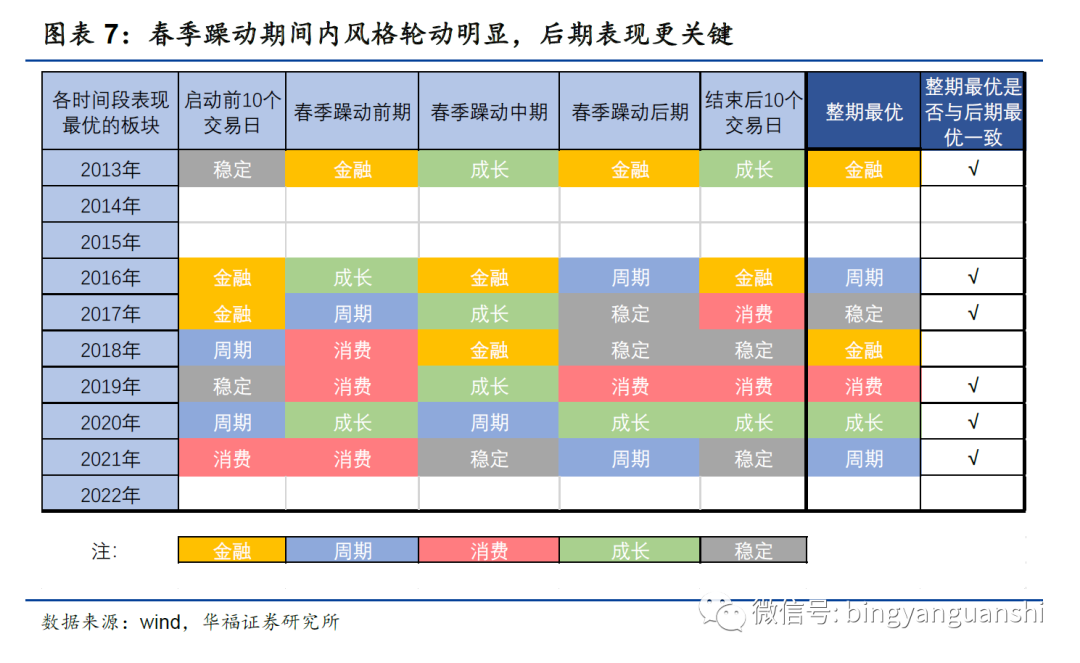

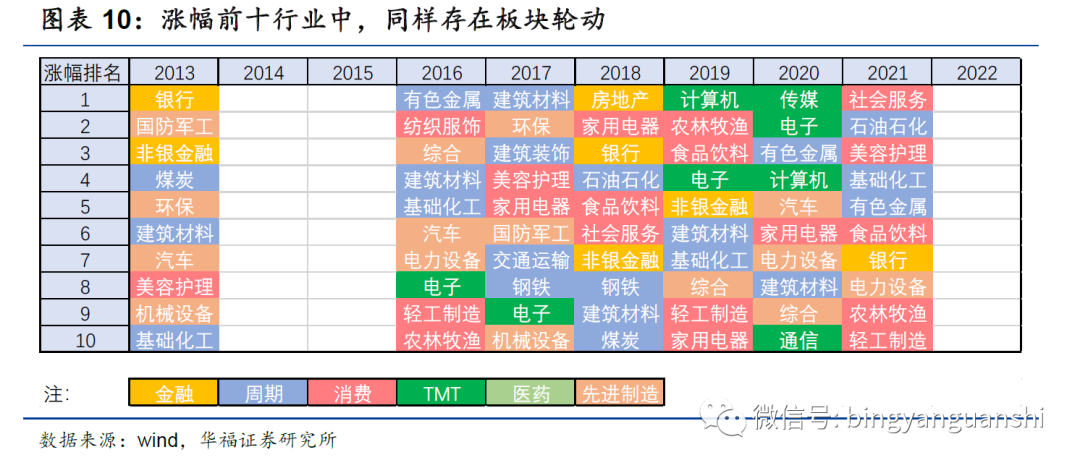

历史经验表明,春季躁动期间内存在明显的风格轮动,同时后期的市场表现更为关键。通过梳理春季躁动期间各时间段的风格板块涨幅情况,我们发现以下几点:(1)春季躁动期间存在明显的板块轮动,各板块领涨最多不超过连续两个时间窗口。(2)春季躁动后期的市场表现更为关键。具体表现为,在春季躁动后期领涨的板块有较大概率是整个春季躁动期间表现最优的,在近10年的7段春季躁动中,有6年符合这一规律。

2.3 行业主题:近十年平均涨幅前十以消费主题相对占优

我们将31个大类行业简要分为六个主题(与前述风格分类有所区别),分别是金融、周期、消费、TMT、医药、先进制造,并将近十年的行业涨幅情况汇总于下图。接下来,我们将从行业主题的角度对春季躁动行情进行分析。

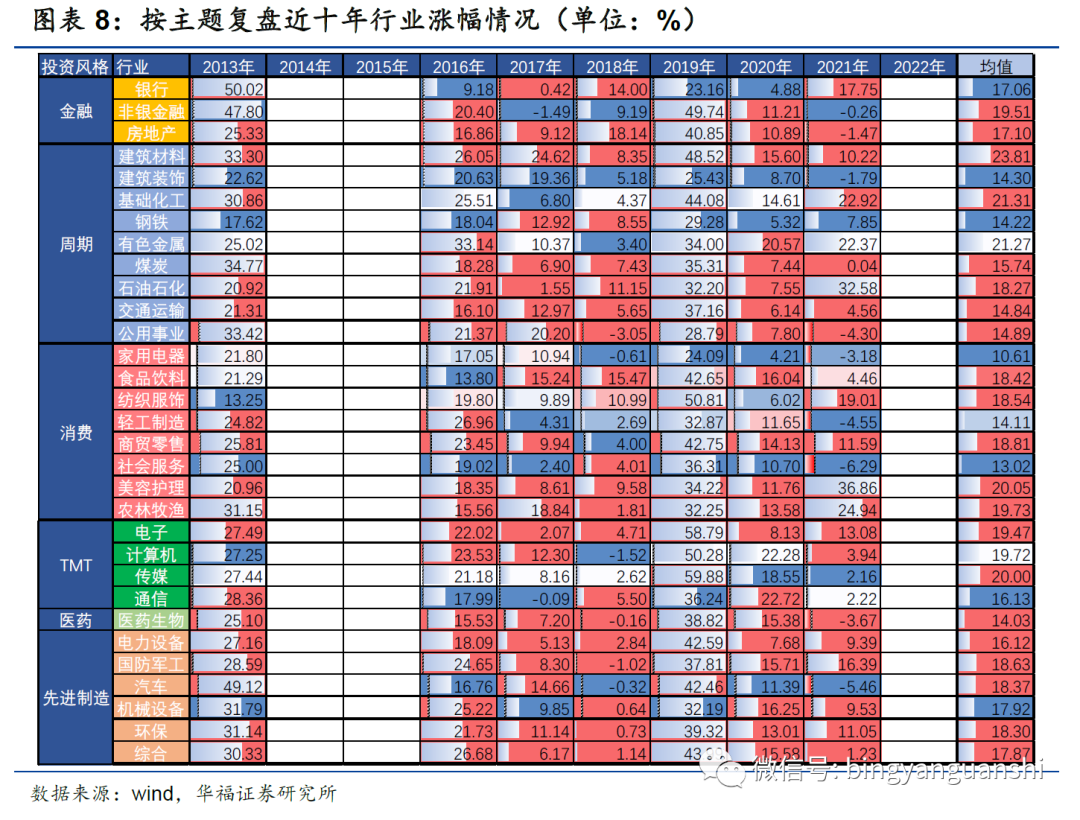

统计近十年春季躁动期间行业平均涨跌情况,数据显示,平均涨幅前十的行业以消费主题相对占优。平均涨幅前十的行业有:建筑材料、基础化工、有色金属、社会服务、计算机、美容护理、电子、非银金融、农林牧渔、轻工制造。前十行业中,消费行业占4个,周期行业占3个,TMT行业占2个,金融行业占1个。

选取每年涨幅前十行业进行分析,发现同样存在板块轮动。我们整理了近十年春季躁动中涨幅前十的行业,前十行业中各板块轮动情况如下。2013年,先进制造和周期板块行业数量占优,金融行业涨幅排名靠前,表现突出;2016年,周期行业排名相对靠前;2017年,周期板块行业数量占优;2018年,金融行业涨幅排名靠前,消费行业涨幅排名次之,周期板块行业数量相对更多;2019年,TMT板块行业排名相对靠前,消费板块行业数量更多;2020年,TMT板块表现突出,行业排名和行业数量均具有明显优势;2021年,前十行业中,消费板块行业数量最多,周期板块次之。

3、投资策略:价值领头,成长跟上

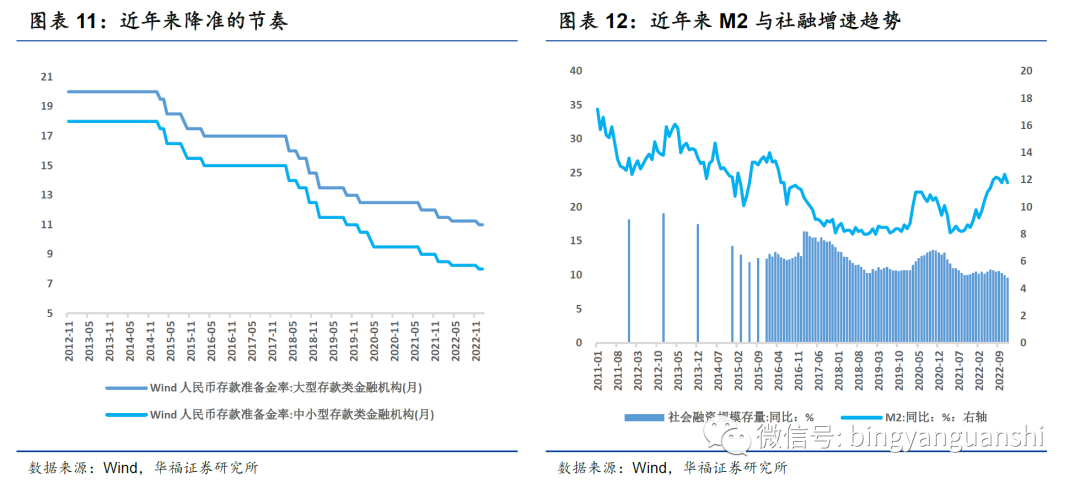

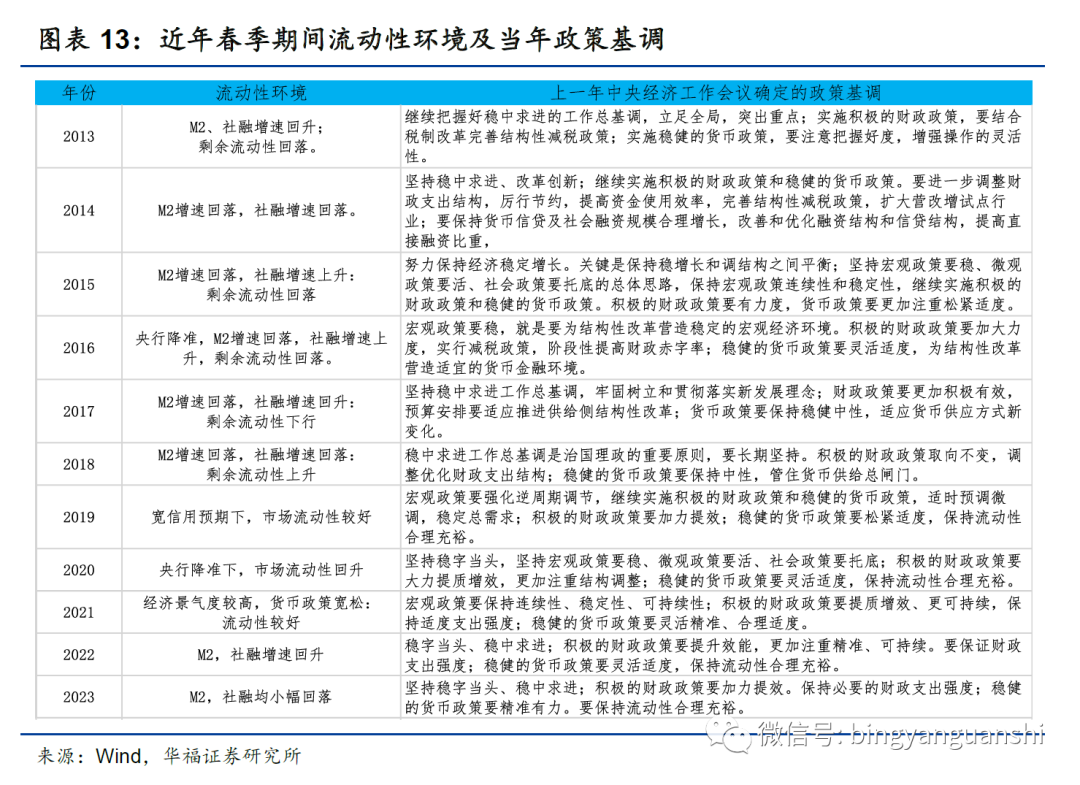

政策与预期对春季躁动行情影响较大。根据历史经验,春季躁动多发生于1-3月期间,这段时间基本属于业绩报告逐步发布,市场预期不断兑现。投资者对市场的判断受政策、经济预期以及业绩兑现情况的影响较大。如2012、2013、2015、2016、2019,这五年的年初均出现了降准降息。这些年份的春季躁动之中,上证指数涨幅分别达到了15%/25%/55%/37%/36%。

对春季躁动有影响的典型政策有:2015年中央经济工作会议强调供给侧改革,成为2016年的主题;2017年中央经济工作会议强调2018年防范化解重大金融风险是首要任务;2018年末,中美协商同意停止加征新的关税,2019年初“稳杠杆”下社融实现超预期;2019年末,中美第一阶段经贸协议达成一致;春季躁动的走势变化往往与重要的政策有关。

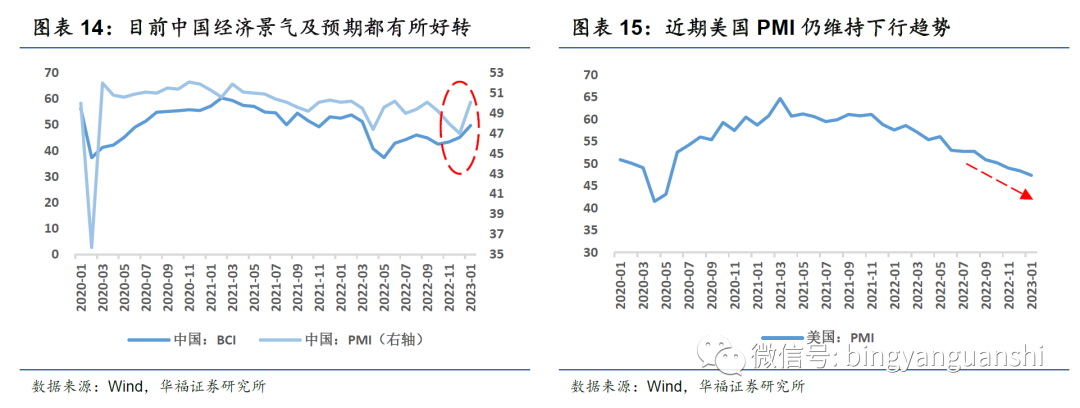

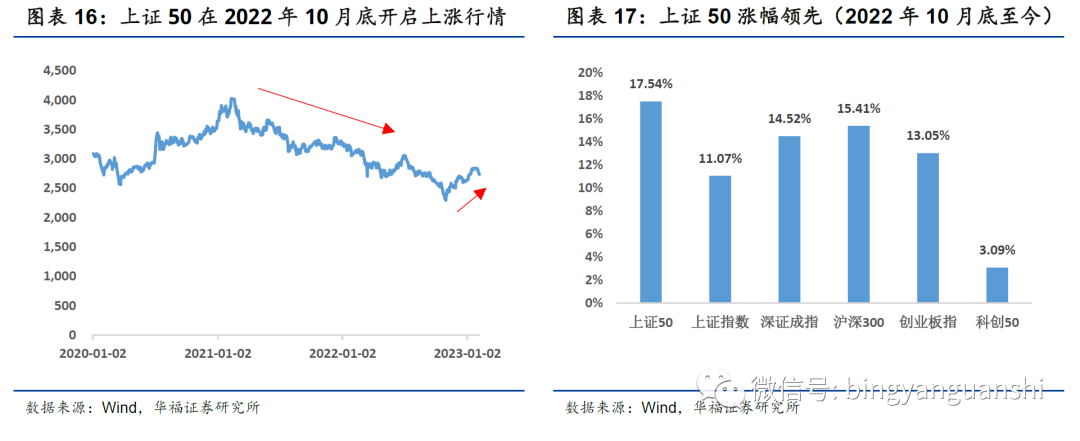

在中强美弱的基本环境下,价值优于成长。当前的基本环境是中强美弱,中国经济景气(PMI)及预期(BCI)都出现了好转,而美国PMI仍维持下行趋势。当中国经济更强,美国经济偏弱时,A股价值股有望获得资产端的利好支持,形成价值股大牛市(上证50、沪深300)。回看历史,2021年-2022年,中国经济转弱,上证50开启近2年大熊市;而在2022年10月底,中国经济预期逆转,BCI指数转为上行,上证50迎来上涨牛市。截至2月6日,上证50涨幅遥遥领先各个A股主要指数。

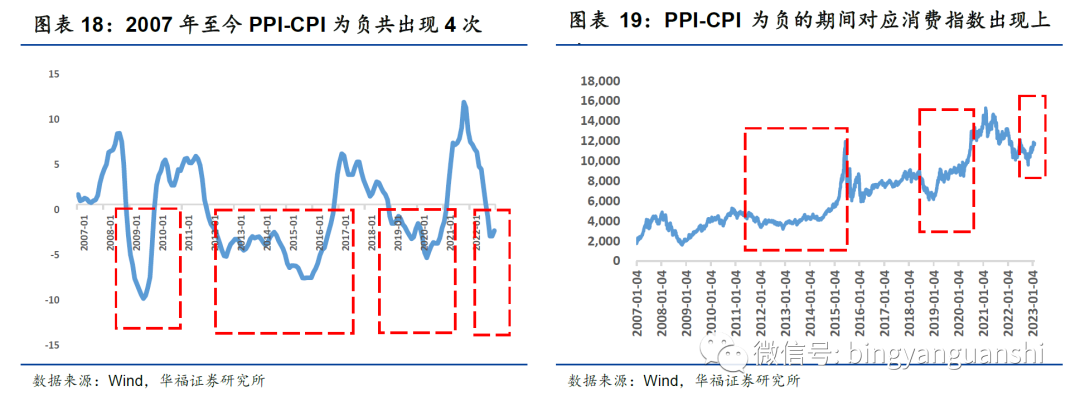

复盘历史,PPI-CPI为负时,消费风格指数有较大概率上涨。自2007年以来,一共出现4次PPI-CPI为负的情况,对应时间段内,消费风格指数基本呈现上涨趋势。其中,2008.11-2009.12、2011.12-2016.10、2018.12-2021.02这三个时间段涨幅明显,分别为123.80%、115.44%、114.71%。自2022年9月起,PPI-CPI转负,消费指数至今涨幅10.82%。根据历史经验,PPI-CPI为负至少持续1年左右,2023年消费板块有较大的上涨机会。

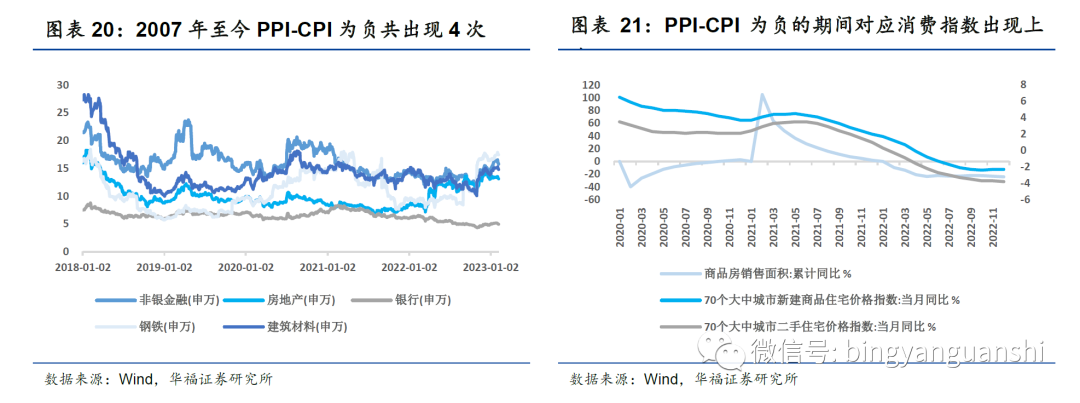

房地产行情近期有所改善,看好未来大金融(金融地产链)板块。2022年开始,供给端支持政策力度升级,从“救项目”转为“救项目与救企业并重”,受惠主体范围从国企拓展到优质的民营企业:央行、银保监会出台“金融16条”,交易商协会延期并扩容“第二支箭”,三部委发文指导银行向优质房企开具保函抵顶预售资金,房企股权再融资时隔12年重启。未来随着地产融资能力的逐步恢复,央国企及优质民企等行业头部的经营状况有望逐渐回归正轨,出险房企仍将有序出清。2023年需求端政策仍有优化空间,政策力度有望进一步加强,其中核心一二线城市特别是核心二线城市优化空间较大。从估值角度来看,金融地产相关指数在2022年底开始出现回调,反映出市场预期的改善。同时,地产销售情况已于近期企稳,商品房销售面积以及70城商品房售价的同比增速都由逐步下行过渡为平稳状态,较前期已有改善。综上所述,基于困境反转的逻辑,我们看好大金融在未来的发展。

投资策略:预期今年春季躁动期间,价值领先,成长震荡。且很大概率在消费和金融中轮动切换。我们认为,在当前经济中强美弱的格局下,经济开始显著复苏,价值将打出“先头炮”,很可能是消费和大金融前期领涨。而春节后,成长股开始跟上,可以关注位置较低的军工、半导体、信创等板块,预计整体市场都将表现不俗。

4、风险提示

一是经济复苏不及预期,导致A股市场表现不佳;二是货币政策及流动性变化超预期变动;三是中美关系波动压制市场风险偏好。

本文编选自“华福证券”,智通财经编辑:汪婕。