摘要

在一些不利因素的共同影响下,获利回吐交易主导了上周港股市场的走势,其中包括南向资金大幅流出、春节期间经济活动修复并没有太多超预期、以及中美关系再现波澜等等。正因如此,许多投资者在好奇近期南向资金大举流出原因的同时,也担心港股的反弹行情还能否延续。对此,我们倾向于认为,当前市场的盘整更多是反弹过程中的暂歇、而并非趋势逆转。

首先,市场快速且大幅反弹后通常会引发获利回吐,导致市场回调和盘整。我们认为稍事休整反而有利于市场未来更可持续的上涨,否则可能过多透支上行动能。其次,基本面修复逻辑仍在,当然更多的政策出台仍有必要。在连续收缩三个月后,1月制造业PMI重回扩张区间。同时,疫情政策优化后服务业快速回暖,好于市场预期。但是规模以上工业企业净利润下滑仍然表明有必要出台进一步的利好措施。最后,近期南向资金的大幅撤离也可能并非常态,且近期海外主动型基金持续流入也有助于提供一定对冲。

不过短期不确定性的确有所增多,例如港元汇率再度接近弱方保证。如果触发香港金管局在联系汇率机制自动入市干预将在一定程度上收紧市场流动性。与此同时,近期中美关系不确定性也再度增多。往前看,尽管反弹过程中可能存在获利回吐式的波动,但我们认为港股市场在上述两个因素的共同支撑下仍有上涨空间。我们判断市场的反弹节奏类似于“三层台阶”,当前处于第二层台阶:第一步是风险偏好的改善,11月以来反弹基本已经完成;第二步是美债利率下行推动估值进一步修复(目前正在持续进行中);第三步是今年二季度后企业盈利或将推动市场反弹(具体将取决于为拉动消费和地产行业,政策方面的支持力度)。配置策略上,除了受益于利好政策的消费和地产外,我们建议投资者关注预期反转修复的互联网和医疗保健,以及高景气的科技软硬件等三个方向。

市场走势回顾

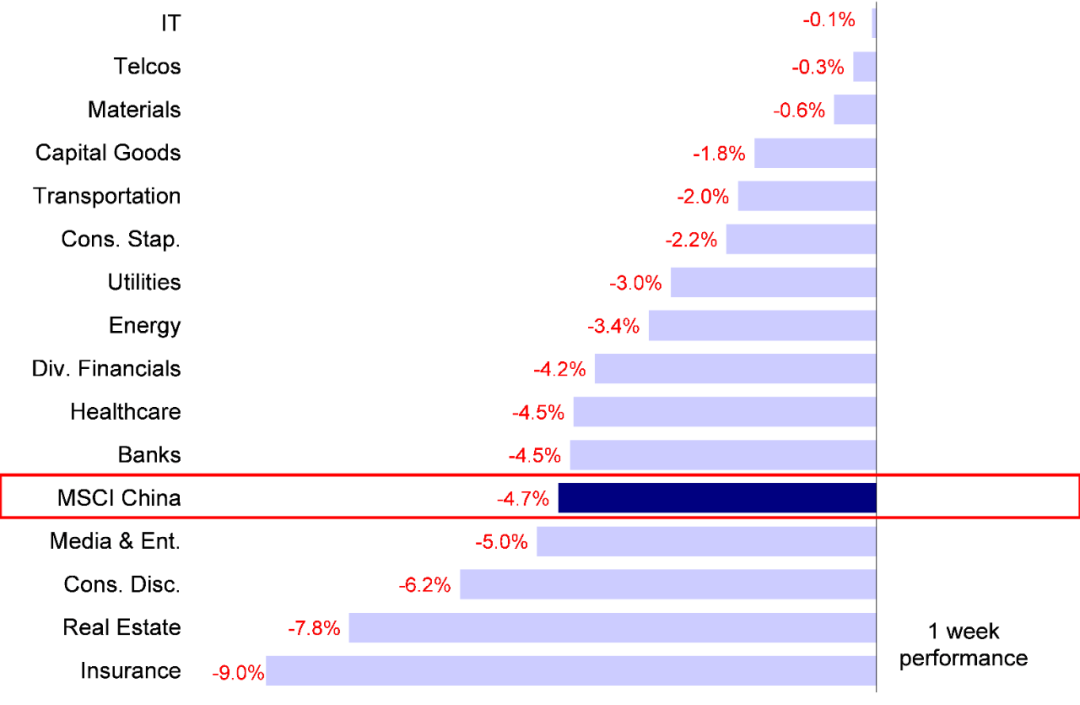

海外中资股市场反弹的势头因一系列不利因素而暂时受阻,包括南向资金大幅流出、春节期间经济活动修复并没有太多超预期、以及中美关系再现波澜等等。整体来看,恒生国企指数跌幅最大,达到5.0%,MSCI中国指数、恒生指数和恒生科技指数分别下跌4.7%、4.5%和3.7%。上周各板块悉数下跌,保险和地产板块表现不佳,分别下跌9.0%和7.8%,而信息技术和电信板块表现相对稳定,跌幅仅为0.1%和0.3%。

图表:MSCI中国指数上周下跌4.7%,保险与房地产板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望

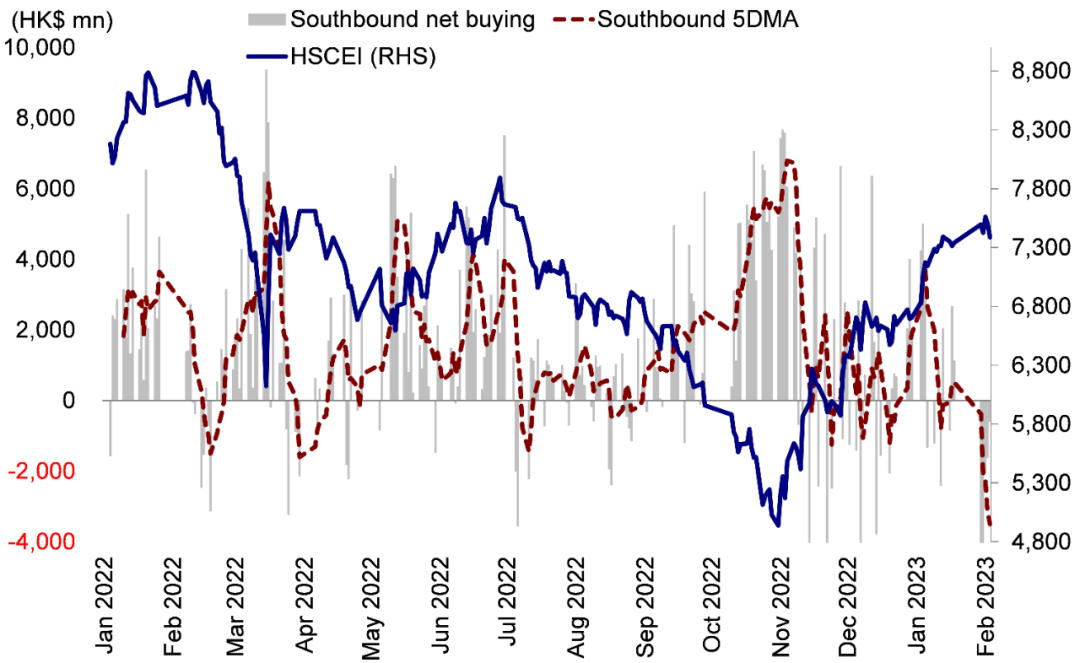

在一些不利因素的共同影响下,获利回吐交易主导了上周港股市场的走势。美国或将修改对外投资行政命令的消息压制了投资者情绪[1],使得市场低迷开局。与此同时,部分投资者重新审视春节假期期间消费复苏效果也使得消费板块普遍出现回吐。南向资金大举流出更是获利回吐交易的直接体现,上周南向资金流出总量达175亿港元,为港股通开通以来第五高的单周流出规模,也是2021年8月以来的最高水平。

正因如此,许多投资者在好奇近期南向资金大举流出原因的同时,也担心港股的反弹行情还能否延续。对此,我们倾向于认为,当前市场的盘整更多是反弹过程中的暂歇、而并非趋势逆转。原因在于,

1)其一,市场快速且大幅反弹后通常会引发获利回吐,导致市场回调和盘整。春节期间港股再度大幅上涨,进入超买区域,同时估值也基本修复至长期历史均值的附近(MSCI中国剔除A股指数和恒生指数市盈率分别达到9.7倍和10.1倍)。在此背景下,我们认为稍事休整反而有利于市场未来更可持续的上涨,否则可能过多透支上行动能。

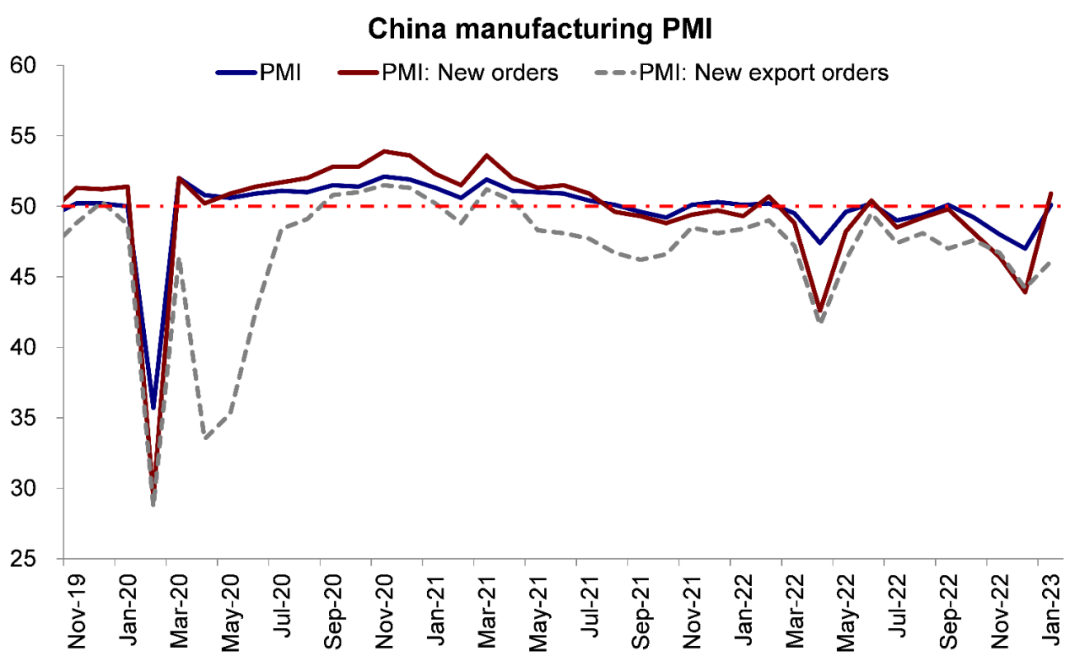

2)其二,基本面修复逻辑仍在,当然更多的政策出台仍有必要。在连续收缩三个月后,1月制造业PMI重回扩张区间,环比上升3.1个百分点,至50.1%。同时,疫情政策优化后服务业快速回暖,助推非制造业PMI环比大幅上升12.8个百分点,至54.4%,好于市场预期。但是规模以上工业企业净利润下滑仍然表明有必要出台进一步的利好措施。具体来看,2022年全国规模以上工业企业净利润同比下降4.0%,12月同比降幅高达8.3%。目前来看,基本面的改善趋势和修复逻辑仍在,但后续更多的政策支持依然是必要的。我们建议投资者关注3月初召开的全国两会动向,尤其是关注地产相关高频数据和潜在限购放松政策的推出。

图表:1月制造业PMI回升至扩张区间

资料来源:Wind,中金公司研究部

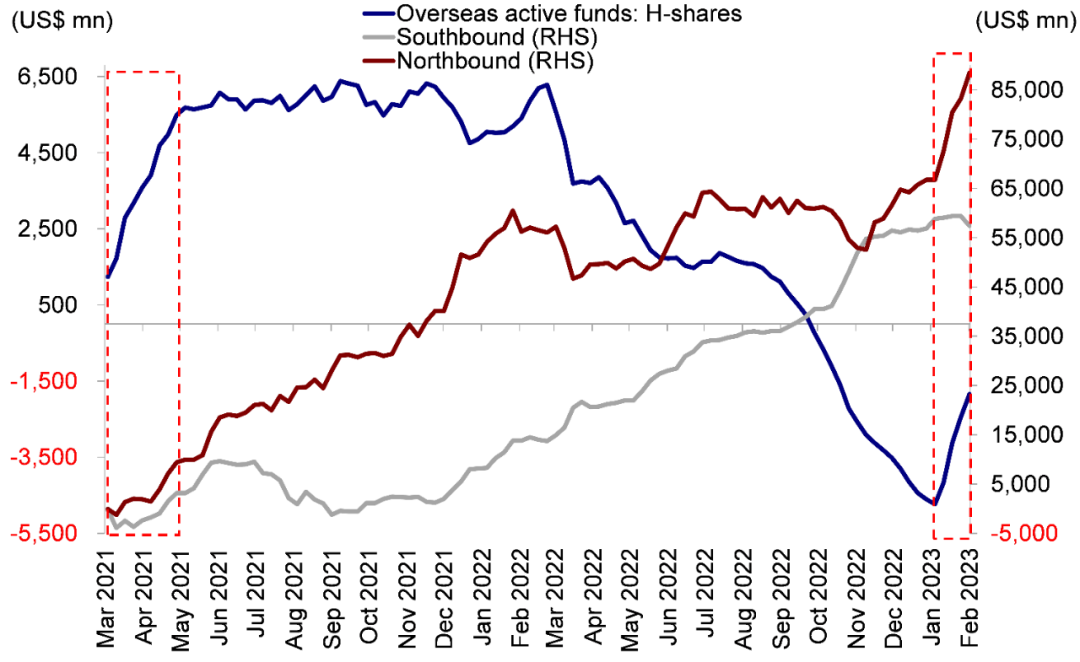

3)其三,近期南向资金的大幅撤离也可能并非常态。更何况,海外主动型基金上周已连续第四周流入,这一阶段流入总量已达到33亿美元,也有助于提供一定对冲。

图表:上周南向资金创出2021年8月以来最大单周流出纪录

资料来源:Wind,中金公司研究部

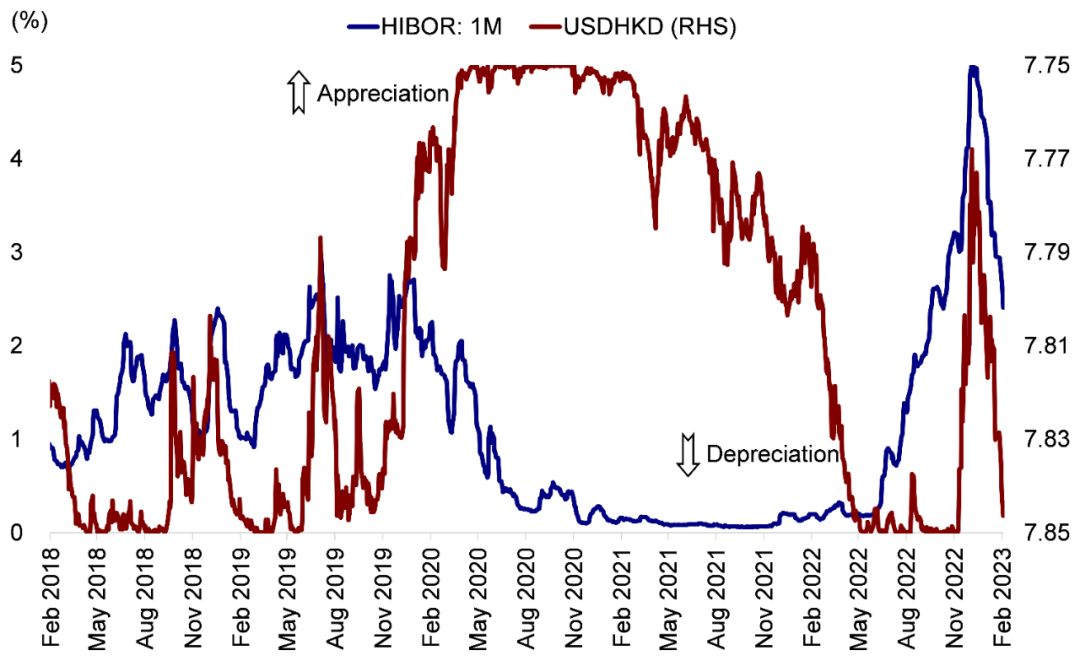

话虽如此,需要承认的是,短期的不确定性的确有所增多。虽然美联储FOMC会议加息25个基点的决定基本符合市场预期,但是受上周美国就业数据和PMI意外走强推动,美元走强,进而导致港元汇率再度接近弱方保证。如果触发香港金管局在联系汇率机制自动入市干预,将再度推升HIBOR利率,从而收紧市场流动性。与此同时,近期中美关系再度增多的不确定性可能也会在一定程度上压制市场风险偏好。

图表:港元对美元汇率或很快触及7.85的弱方保证水平

资料来源:Bloomberg,Wind,中金公司研究部

往前看,我们认为市场短期或维持盘整,以消化已经计入的预期并等待新的催化剂的到来,包括国内经济增长修复更多的积极信号、更多的稳增长政策出台以及美国通胀消息向好等因素。在风险溢价修复结束(第一步,去年11月完成)和估值修复接近完成(第二步,目前进行中)后,我们判断盈利预期将对接下来市场的反弹路径和上涨空间起到更为重要的影响。我们认为市场的上涨行情尚未结束,基准情形下更多类似2019年,即盈利温和增长(6%-10%)推动下,市场在快速修复后逐步转向结构性机会。

在配置策略上,除了受益于利好政策的消费和地产外,我们建议投资者关注预期反转修复的互联网和医疗保健,以及高景气的科技软硬件等三个方向。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)宏观:1月PMI重回扩张区间。1月制造业PMI环比上升3.1ppt至50.1%。非制造业商务活动指数环比上升12.8ppt至54.4%,综合PMI环比上升10.3ppt至近期高点52.9%。制造业方面供需两端均有改善,生产指数和新订单指数分别为49.8%和50.9%,高于上月5.2和7.0ppt,春节假期影响下生产改善力度小于市场需求。新订单改善主要受内需拉动,企业对近期市场恢复发展预期向好[2]。

2022年工业企业利润累计同比下降。2022年全国规模以上工业企业利润累计同比下降4.0%,12月当月同比增速为-8.3%(11月为-8.9%)。41个工业大类行业中21个行业利润总额实现同比增长[3]。2022年工业企业利润结构改善,装备制造业利润占比上升,钢铁、石油加工及疫苗制造业行业利润降幅较大,下拉作用明显。

2)2月FOMC会议美国加息25bp,符合市场预期。联邦基金利率升至4.5~4.75%,加息速度进一步放缓,加息终点也或下调,但降息预期依然偏早。美联储主席鲍威尔会后表态鹰鸽参半,甚至一些措辞依然严厉[4]。此次会议声明及鲍威尔会后发言确认通胀下行过程已经开始,虽然依然强调通胀处于高位任务还未完成。同时,欧央行2月议息会议加息50bps,称考虑到潜在通胀压力,3月意图继续加息50bps[5]。

3)2月6日起中国内地与香港特区全面通关,包括开放全部口岸并不设每日人数安排、取消出行前核酸检测要求,以及有序推进跨境学生复课安排等。中国内地与香港特区通关第一阶段在1月8日实施以来,整体上各口岸运作良好,两地人士通关安全、有序、顺畅[6]。

4)流动性:上周南向资金创出2021年8月以来最大单周流出纪录。来自EPFR的数据显示,上周海外ETF基金中共计22亿美元的资金流入海外中资股市场(包括港股与中概股),海外主动型基金也买入了约7亿美元的海外中资股,而且流入势头已维持四周。与此同时,中国内地投资者通过港股通连续五天流出香港股市,上周净流出规模达到175亿港元。

图表:海外主动型基金连续第四周回流香港市场

资料来源:Wind,EPFR,中金公司研究部

投资建议

整体来看,我们认为市场继续在波折中上行,国内经济增长政策变化以及美联储政策路径值得关注。配置策略上,我们建议投资者更加关注优质成长(低PEG),如政策优化下的消费和地产、预期反转修复的互联网和医疗保健、高景气的科技制造等三个方向。我们建议超配部分信息科技(软件与半导体)、媒体娱乐、可选消费与服务、以及部分医疗保健和房地产;对原材料、工业、交运、公用事业等维持偏谨慎看法。

重点关注事件

1)中国经济增长与政策变化;2)地缘局势;3)疫情变化;4)中美关系。

本文编选自微信公众号“中金策略”,作者:刘刚 张巍瀚 王汉锋,智通财经编辑:李佛。