去年10月16日,荣昌生物-B(09995)发布了A股限制性股票激励计划(草案)并制定了2022-2027年营收目标和启动新的临床试验(包括Ⅰ—Ⅲ期临床试验)的考核机制。

根据这份股权激励计划和业绩考核指标,荣昌生物需要在2027年达到50亿元营收的中长期目标。但在这份计划披露前的10月12日,公司才触及2022年6月以来的股价低点29.85港元。

不过,市场显然对荣昌生物的这份股权激励计划反馈积极。从市场反应来看,在公告发布后的五个交易日,荣昌生物AH股分别累计上涨27.93%、21.8%。尔后借助创新生物药集体走高的风口,荣昌生物股价持续走高,并在今年1月16日达到74.80港元,创下2022年以来的股价新高。

1月30日,荣昌生物公布,经初步测算,公司预计2022年度将由盈转亏,净亏损约9.71亿元。但即便如此,在1月30、31日两个交易日股价收跌后,荣昌生物2月1、2日继续保持股价上攻态势,并在盘中再次站上70港元台阶。

研发加大,由盈转亏

实际上,荣昌生物2022年将“由盈转亏”早在此前市场便已有预料。

从往年业绩看,2018-2020年,荣昌生物的净利润分别仅为-2.7亿元、-4.3亿元和-6.98亿元,一直处于亏损状态。原因在于其当时尚无商业化产品。

但在2021年,荣昌生物实现总营收14.26亿元,同比暴增467.5倍;实现净利润2.76亿元,同比增长139.6%。但这其中有12.91亿元来自技术授权,占比高达90.5%,主要是其在2020年10月收到来自美国西雅图基因(Seagen)支付的2亿美元首付款。

根据荣昌生物此前披露的2022年三季报,其前三季度,公司实现营业收入5.7亿元,同比增长397.5%;亏损6.88亿元,与去年同期持平。而随着其研发管线内多款产品来到关键临床阶段,研发投入提升,所以公司同比由盈转亏并出现一定的亏损扩大并不奇怪。

智通财经APP了解到,从利润表数据来看,荣昌生物前三季度的营业总成本为12.84亿元,其中营业成本仅有2.24亿元(和原材料等直接相关),而研发费用达到了6.63亿元,同比增长26.29%,占其当期营业总成本的51.64%。而在高研发投入下,公司在研管线也相继迎来进展。

以荣昌生物在自免领域的重磅产品泰它西普RC18为例,其是一款First in class产品,也是全球首个能够同时靶向游离BLyS(B细胞刺激因子)和APRIL(增殖诱导配体)的双融合蛋白。

目前RC18的系统性红斑狼疮(SLE)适应症已于2021年3月附条件获批,并于2022年9月公布国内SLE三期确证性研究初步数据(第 52 周 SRI-4 应答率 82.6%vs 38.1%),达到了预设临床终点。目前该产品的SLE全球三期临床进展顺利,去年6月已完成美国首例入组给药。

从适应症拓展情况看,目前公司正在开展泰它西普用于治疗7种自身免疫性疾病的临床试验,其中,单药治疗复发性视神经脊髓炎频谱系疾病(NMOSD)和 MTX疗效不佳的中重度类风湿性关节炎(RA)均处于临床Ⅲ期,预计2024-2025年上市;原发性干燥综合征(SS)、免疫球蛋白A肾病(IgA肾病)、多发性硬化症(MS)、重症肌无力(MG)均处于临床II期,预计2025-2027年上市。

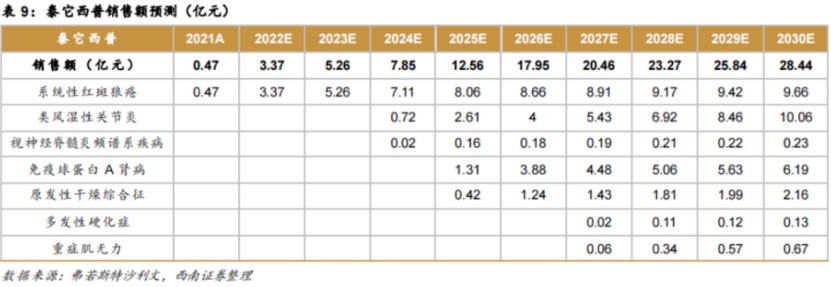

根据弗若斯特沙利文&西南证券研报显示,综合各适应症获批年份、患者人数、年治疗费用等关键假设,预测泰它西普在2027年的销售额有望超过20亿元。

ADC能否挑起大梁?

相比于泰它西普,荣昌生物更为人熟知的是他的ADC产品。作为体现荣昌生物较强研发实力的两款核心产品之一,维迪西妥单抗被视为目前荣昌生物实现持续商业化的关键。

作为国内首款自主研发的ADC创新药,维迪西妥单抗是一款新型抗HER2 ADC产品,现已获得了美国FDA授予突破性疗法认定。维迪西妥单抗用于治疗胃癌、尿路上皮癌的适应症分别于2021年6月、2021年12月在中国获附条件批准上市,其胃癌适应症并在2021年四季度被纳入医保目录,从而带动了2022年的销售。

除此之外,目前荣昌生物还在开展维迪西妥单抗用于多种实体瘤的新适应症研发,其中包括单药二线治疗 HER2 阳性或低表达的 UC、联合 PD-1 单抗一线治疗 HER2 阳性或低表达的 UC 等适应症。

近日,荣昌生物宣布,维迪西妥单抗新适应症通过国家医保谈判,被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022版)》乙类部分,用于既往接受过含铂化疗且HER2过表达的局部晚期或转移性尿路上皮癌。

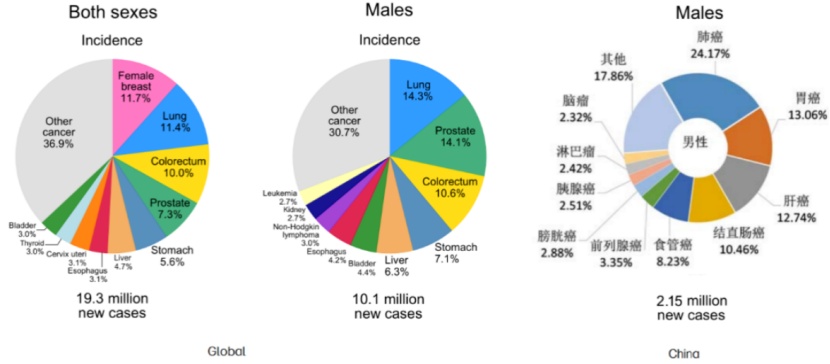

据《Global Cancer Statistics 2020》数据显示,2020年,膀胱癌位居全球恶性肿瘤新发病例第10位,发病例约57万例;同时也是全球和我国男性中发病率较高的一种恶性肿瘤,分别为第6位和第7位。2016年,我国膀胱癌新发病例数为8.2万例,死亡病例数达到3.37万例。预计2025年,我国新发病例将超过10万例,死亡病例数超过4.8万例。

不过,在获批胃癌和尿路上皮癌后,维迪西妥单抗依然不能“高枕无忧”。

近年来,ADC 药物不断开疆拓土,多款药物在营收上取得快速增长,并预计将以23.9%的CAGR在2025年达到61.2亿美元。百亿大品种,显然会吸引国内一大批药企和资本争相进军,包括恒瑞医药、科伦药业、齐鲁制药、石药集团等传统老牌药企,以及百济神州、君实生物、云顶新耀等创新药公司,争相布局ADC药物管线,竞争非常激烈。

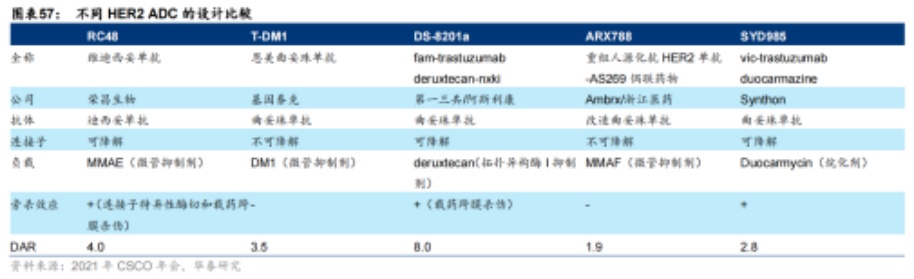

此外,国内ADC研发赛道还存在一个“近忧”——第一三共/阿斯利康的HER2 ADC新药DS-8201。

虽然荣昌生物的维迪西妥单抗(RC48)、浙江医药的ARX788、恩美曲妥珠单抗(Kadcyla,T-DM1),都和DS-8201一样属于HER2 ADC,但由于各自的结构设计不一,导致最终的临床疗效出现差异。以抗体偶联比DAR(直接影响ADC药物的疗效和安全性)为例,ARX788、T-DM1、RC48的DAR分别为1.9、3.5、4.0;DS-8201则达到8.0。

良好的疗效也使得DS-8201成为了第三代ADC代表药物,但其虽有着优异的有效性,却不可避免存在安全性风险,由于在多个适应症中会引发间质性肺炎,DS-8201被FDA列入了黑框警告。这也让维迪西妥单抗在DS-8201面前存在一定的发展机遇。为了更快速的获取市场份额,2021年荣昌生物的维迪西妥单抗60mg价格由医保前的13500元降至3800元,降幅71.85%。

从目前的股价走势来看,市场对于荣昌生物加大投入推动管线研发和商业化建设的策略显然表示认同。但面对复杂的市场和政策环境,荣昌生物若想完成股权激励计划制定的业绩考核目标,还要具体看泰它西普和维迪西妥单抗的新适应症拓展以及海外临床推进情况。