早间重磅新闻速览

1、李克强:加大金融对扩大内需优化结构的支持

李克强考察人民银行、外汇管理局并主持召开座谈会。李克强说,金融系统要继续提升服务实体经济水平,这关系市场预期,稳定的预期是市场经济的硬通货,要深入落实稳经济一揽子政策和接续措施,加大金融对扩大内需优化结构的支持,改善民营经济和中小微企业融资环境,防范化解金融风险,保持人民币汇率在合理均衡水平上的基本稳定。

2、国企改革三年行动主要目标任务已经完成

全国国有企业改革三年行动总结电视电话会议1月31日上午在京召开。国务院副总理、国务院国有企业改革领导小组组长刘鹤出席会议并讲话。会议认为,企改革三年行动主要目标任务已经完成。会议强调,国企改革永远在路上。要认真学习领会党的二十大精神,落实中央经济工作会议决策部署,围绕提高核心竞争力和增强核心功能,继续谋划和推动国企改革。

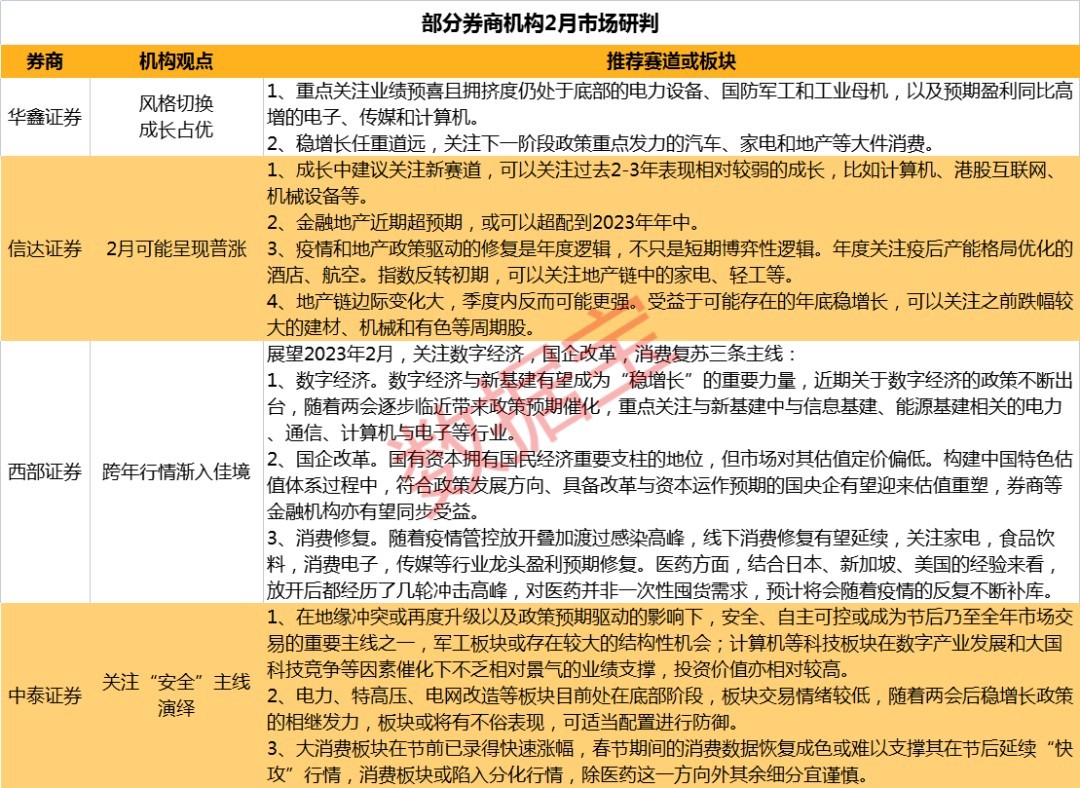

3、2月市场怎么走?机构这样看!最新“金股组合”出炉,18股获多家券商看好

近20家券商发布2月月度策略,多数机构认为,当前海外积极因素显现,国内市场持续修复。经济数据回升之后,企业盈利修复也将得到验证,市场将演绎震荡上行行情。伴随2月政策预期强化,市场风险偏好也有望回升。

目前有15家券商2月月度金股,整理出多家券商集中推荐的“金股组合”。其中,五粮液共计进入5家券商金股名单,暂居榜首;比亚迪位于次席,获4家券商看好;宁德时代和东方财富则以3家券商推荐并列第三。

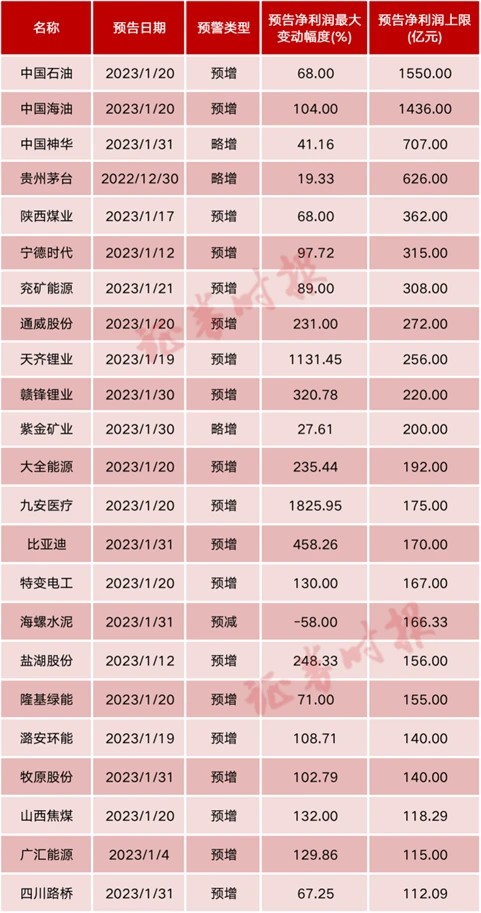

4、超千家A股公司年报预喜,“两桶油”盈利超千亿(名单)

2022年年报业绩预告披露收官,有2546家上市公司对外披露了2022年业绩预告,其中,超千家公司年报业绩预喜,预喜率超四成。其中煤炭、家用电器、有色金属等行业预喜率相对更高。

而从净利润规模看,中国石油、中国海油两家公司预计2022年净利润超千亿,中国神华、贵州茅台、陕西煤业等22家公司预告净利润上限介于百亿与千亿之间。

5、兔年首例兜底增持!天振股份实控人发话:员工买股票,亏了算我的

1月31日盘后,上市才2个多月的次新股天振股份公告,实际控制人方庆华向公司员工发出兜底增持的公司股票倡议书。承诺若因在前述期间增持天振股份股票产生的亏损,方庆华将以个人资金予以全额补偿;若有股票增值收益则归员工个人所有。

6、重要信号!首套房贷“降息”潮来了,2023年是时候买房了?

新年刚开工,多个城市首套房贷款利率就传出下调的消息。31日,中新经纬从厦门、珠海等城市的银行个贷经理处了解到,上述城市调整首套房贷款利率下限,最低达3.7%。

业内人士认为,短期来看,符合首套住房贷款利率政策动态调整机制的城市有望跟进调整,利率下限有望降至4%以下。

点评:房贷利率下降将有利于减少贷款利息支出,减轻还贷压力,降低住房贷款成本,政策持续放松有望促进正处于观望阶段的购房者入市,提振市场活跃度。

7、证券时报评论:积极拥抱人工智能时代

证券时报发文称,如果人工智能这个大趋势不可避免,那最好的办法就是积极拥抱它。有专业机构预测,2026年中国AI投资规模有望达266.9亿美元,全球占比约为8.9%,年复合增长率将超过15%。

8、北证50指数创单日最大涨幅 多因素催化北交所公司估值修复

北交所个股行情持续升温。1月31日,北证50指数上涨5.79%,创指数发布以来最大单日涨幅。经历了大幅上涨和充分回调,北交所上市公司目前估值整体处于较低位置。展望2023年,中信证券认为随着投资者结构逐渐丰富,北交所流动性将逐步改善,北证优质公司有望迎来估值修复。

9、中疾控:CH.1.1短期内不会引起本土大规模流行

中疾控发文称,目前,未见CH.1.1变异株的致病性增强,仍需进一步关注。尽管CH.1.1变异株的免疫逃逸能力和传播优势进一步增强,导致突破感染和再感染风险增加,但我国大部分人群体内已存在高水平中和抗体,对CH.1.1存在一定的交叉保护作用,CH.1.1短期内不会引起本土大规模流行。

10、消息称美国拟停止向华为出口大部分产品,外交部回应:赤裸裸的科技霸权。

11、2023年度总票房破100亿,刷新中国电影市场年票房最快破100亿纪录。

12、九安医疗拟斥不超200亿元进行委托理财、证券投资。

财经日历

今日沪深两市无新股申购;新股信达证券上市。次日凌晨美联储将公布利率决议。

1、待定 欧佩克+联合部长级监督委员会举行会议

2、17:00 欧元区1月制造业PMI终值

3、18:00 欧元区1月CPI月率

4、21:15 美国1月ADP就业人数

5、22:45 美国1月Markit制造业PMI终值

6、次日03:00 美联储FOMC公布利率决议

7、次日03:30 美联储主席鲍威尔召开新闻发布会

机会提前看

梳理市场关注的投资机会发现,出境游、光伏胶膜等受关注度较高。

1、出境跟团游重启倒计时、机票也陆续降价

据央视财经,春节黄金周后,还有不少人开始酝酿节后的旅游计划,错峰出行。随着境外游的逐步放开,咨询国际旅游产品的顾客也逐渐增多,其中,泰国、印尼等东南亚海岛国家成为最受欢迎目的地。

据了解,此前文旅部宣布,自2月6起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。

中银证券指出,本次春节假期文旅市场的复苏或标志着全面修复的正式开始,随着后续消费与出行信心的不断回归,出行产业链有望同步回归常态。其继续推荐有望受旅游出行消费需求复苏而实现业绩加速恢复的旅游综合服务标的如众信旅游、岭南控股。

2、光伏重要原材料涨价10% 机构看好这些光伏胶膜公司

据券商草根调研,1月31日部分胶膜厂报价上涨约10%,此前EVA光伏料报价持续上涨据卓创资讯,EVA光伏料涨至1.5万-1.6万元/吨,涨幅为6.7%一14.3%。

此外,联泓新科在最新互动平台表示,1GW光伏组件对应EVA粒子需求约0.5万吨。未来两年新增产能有限,下游需求保持较快增长,预计2023年EVA光伏料供应仍处于偏紧状态。

此外,绿康生化1月30日公告,拟60亿元投资建设年产8亿平方米光伏胶膜项目。

民生证券预计全球2023年装机将超350GW,同比提升超40%。光伏装机高增带动对胶膜需求高增,保守、中性、乐观预期下,2023年光伏胶膜总需求量分别为37.6/38.8/39.9亿平米,2025年光伏胶膜市场需求有望超过60亿平。推荐福斯特、海优新材、赛伍技术、激智科技。

3、稀土|下游新能源需求高速增长,稀土氧化物价格持续上涨。

4、钙钛矿电池|迭代技术,国内钙钛矿叠层电池效率再破记录。

5、包装|加快行业绿色转型,绿色包装应用工作组成立。

6、潜望镜概念|天风郭明錤:2H23最高阶新款iPhone 15 (15 Pro Max或15 Ultra)将配备潜望镜。

后市研判

招商证券认为,2月市场有望完成大盘蓝筹向科技成长股行情转变;光大证券认为,消费医药或成为今年“春季躁动”的主旋律。

1、招商证券:2月市场有望完成大盘蓝筹向科技成长股行情转变

招商证券指出,1月份美元指数下跌,人民币对美元汇率大幅升值,北向资金持续快速流入A股,带动了A股指数(特别是大盘蓝筹股)的大幅反弹。春节期间消费复苏趋势明显,2023年上半年经济前景乐观,去年第四季度消费板块股价已提前有所反映,科技成长板块处于周期底部,股价也已经消化了年报季报业绩较差的利空因素,2月市场有望完成大盘蓝筹向科技成长股行情转变。

2、光大证券:消费医药或成为今年“春季躁动”的主旋律

光大证券指出,经济数据同比的修复将是下一阶段支撑市场的核心动力。类比上两轮疫情之后的表现,当前市场已经较为充分地反映了疫情之后经济数据环比修复的利好。对于接下来一段时间的市场,经济数据同比修复将会是更加重要的动力。春节后行情或仍将持续,市场将会迎来中期震荡上行的区间。消费复苏预期下,消费医药或成为今年“春季躁动”的主旋律。

3、山西证券:消费股仍有一定的上行空间

山西证券称,从月度维度看,消费股仍有一定的上行空间,而在“躁动”后期,部分估值相对较低的子板块或许更优,同时,在风格切换的验证期依旧看好中小成长股,特别是在主线未明的环境之下,受自上而下驱动的军工、新能车、信创、光伏、医药等板块。

上市公司正面负面公告

偏正面方面,提示关注温氏股份2022年净利超48亿,同比扭亏等;偏负面公告方面,关注正邦科技收深交所关注函等。

偏正面公告

1、温氏股份:预计2022年净利48亿元-53亿元,上年同期亏损134亿元

2、天振股份:实控人鼓励员工增持股票,按约定持股若亏损将全额补偿

3、龙佰集团:2月1日起上调公司各型号钛白粉销售价格

4、亿纬锂能:子公司拟约108亿元投建60GWh动力储能电池生产线及辅助设施项目

5、海信视像:取得乾照光电控制权并成为其控股股东

6、大晟文化:预计2022年净利2000万元-3000万元,同比扭亏

偏负面公告

1、正邦科技收关注函:要求进一步说明报告期内仔猪压栏导致死亡率偏高等具体情况

2、ST熊猫:因涉嫌操纵证券市场等 股东章奕颖被证监会立案调查

3、华谊兄弟:2022年预亏8.75亿元-13.04亿元,上年同期亏损2.46亿元

4、北元集团:2022年实现净利14.49亿元。同比减少21.72%

5、煜邦电力:股东青岛静远及其及其一致行动人拟减持公司不超7.29%股份

6、拉芳家化:实控人澳洲万达拟减持公司不超3%股份

解禁名单

从解禁比例来看,未来5日立方数科解禁比例达23.19%,其次解禁比例居前的分别为国邦医药、天能重工;从解禁市值来看,盛新锂能、国邦医药等股解禁市值居前。

海外市场

美联储公布决议前夕市场回暖,纳指涨1.67%,热门中概股多数走低;黄金期货连续第三个月录得涨幅;WTI原油期货价格经过震荡之后收高1.2%。

海外资产行情简述

1、美股市场:美股周二收高,三大股指在1月份均录得涨幅。标普500指数创2019年以来的最佳1月份表现。市场继续关注美股财报与美联储的政策前景。

2、中概股:周二热门中概股多数走低,纳斯达克金龙指数跌0.14%。中国天然资源涨超22%,泛华金融涨超17%,拓臻生物涨超11%,亿航涨超10%;海川证券跌超21%,中北能跌超16%,玖富、易电行跌超10%。

3、贵金属市场:纽约黄金期货周二收盘上涨,连续第三个月录得涨幅。FactSet数据显示,根据最活跃合约的价格,黄金1月上涨超过6%。

4、原油市场:周二美国WTI原油期货价格经过震荡之后收高1.2%,收于每桶78.87美元。投资者试图弄清楚石油市场的下一个大动作将朝哪个方向发展。

5、欧股市场:欧股主要指数多数收涨,德国DAX30指数涨0.01%,英国富时100指数跌0.16%,法国CAC40指数涨0.01%,欧洲斯托克50指数涨0.12%。

本文编选自“腾讯自选股”,智通财经编辑:楚芸玮。