【今日复盘】

缺口今天完全回补,但并没有止住,港股跌势有点猛,A股总体乏力。北向资金今天流入101亿元,主要买入比亚迪(002594.SZ)、隆基绿能(601012.SH)等。

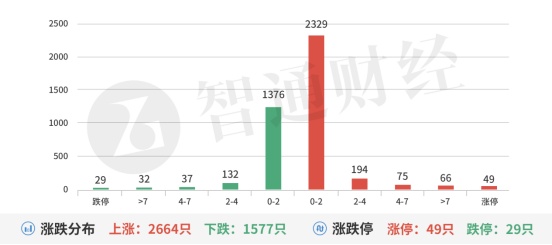

但从涨跌家数来看,上涨的要比下跌的多,可见是大市值在跌,小品种走得相对要强。主要原因是受到一条利空影响。大资金比较敏感,茅台(600519.SH)、宁德时代(300750.SZ)都没顶住。半导体等赛道股全线承压,澜起科技(688008.SH)一度跌超9%。另外,部分业绩不及预期个股也对市场造成较大压力。如佳沃食品(300268.SZ)20CM跌停,其它跌停有金一文化(002721.SZ)、京蓝科技(000711.SZ)、步长制药(603858.SH)。

市场最高标恒久科技(002808.SZ)在业绩不好的利空下继续往上拓展空间,但后排已经跟不上了,数字经济板块变成缩容炒作,后面会比较艰难。

比亚迪(002594.SZ)业绩给力持续推动的汽车板块,部分整车类走势不错。只是接力很不友好,晋级的品种光洋股份(002708.SZ)、嵘泰股份(605133.SH)均是一字板,昨日提到的成飞集成(002190.SZ)成功连扳,这个品种明天进入密集成交区,如果还能放量涨停将会吸引众多资金参与。今天汽车首板重点看奥特佳(002239.SZ)。

新出的chatGPT题材发酵得不错,昨日提到的汉王科技(002362.SZ)、视觉中国(000681.SZ)双双涨停,类似题材智能机器出了新龙达意隆(002209.SZ),首板有新时达(002527.SZ)、泰禾智能(603656.SH)。

钙钛矿电池出了利好消息,辨识度高的就是京山轻机(000821.SZ),有传言全面注册制意见稿本周五发布。

大盘到了关键的5日均线位置,要守住的话估计还要靠拉动券商。

汽车

比亚迪30日晚业绩预告超预期。特斯拉上周暴涨33%,创近十年来最佳表现,降价后订单创历史新高。上海延续实施新能源车置换补贴,符合相关标准给予每辆车1万元的财政补贴。从年初开始,全国各省市相继出台政策,如对上年补贴延期或推出新一轮购车补贴。2023年随新能源车国补退出,地方消费补贴成为刺激汽车消费的主导。

奥特佳(002239.SZ):是特斯拉、比亚迪、宁德时代的供应商,海外从model Y开始配套,21年替代法雷奥配套model 3,获得光伏发电储能设备客户的质量认证并开始批量出货。

人工智能

美国和欧盟27日宣布达成一项协议,要加快、加强人工智能的使用,以优化农业、医疗、应急反应、天气预报和电网运营,这是美国和欧洲达成的首个全面的人工智能协议。百度公司计划3月推出一款人工智能(AI)聊天机器人服务,和最近爆红的ChatGPT类似,有望成为中国在聊天机器人竞争中备受关注的一款产品。

新时达(002527.SZ):拥有负载3-600kg的45款机器人全系列产品线,SCARA机器人21年出货量位居中国第四位,工业机器人出货量位居全球机器人第十位,服务机器人派派已对外销售。

智能自控(002877.SZ):数字式阀门定位器普及应用到控制阀和电动执行机构中,控制阀产品运用于多晶硅的生产工艺,已取得部分客户订单,入围中石化控制阀框架协议6个标段主供应商。

【掘金龙虎榜】

京山轻机(000821.SZ):多主力现身龙虎榜,机构席位买入2633万元,深股通大单对倒净买入6150万元,买二是知名游资上塘路的席位买入4762万元,当日净买入7520万元,该股今日突破近期平台,有望冲击前期高点。

基本面分析:2022年报:预计归母净利润2.8~3.2亿元,同比增长92%~119%;扣非归母净利润2.65~3.05亿元,同比增长98%~128%。

公司2022年新签订单、在手订单均同比大幅增长。截止2022H1,公司在手订单41.6亿元(含税),同比增长38%。随着公司未来电池设备的发展,将打开成长空间。

钙钛矿设备市场空间大,HJT+TOPCon设备多点开花。1)钙钛矿设备:公司布局PVD、ALD、团簇型多腔室蒸镀设备、组件封装设备等,已实现量产并成功应用于多个客户端,将具备钙钛矿电池整线设备交付能力;2)TOPCon设备:23年将进入TOPCon量产落地大年,预计22-25年设备市场空间合计超1253亿元(年均313亿元),23-25年为TOPCon扩产高峰期。公司核心布局TOPCon二合一镀膜设备,22年6月已交付客户验证;3)HJT设备:公司与金石能源合作清洗制绒设备,已获4GW量产订单、受益行业景气度提升。

公司积极推动海外市场拓张,2021年公司在欧洲市场合计收到包装设备订单2000多万美元,相较此前零散订单已形成规模。预计该板块未来将稳健增长。

【机构调研】

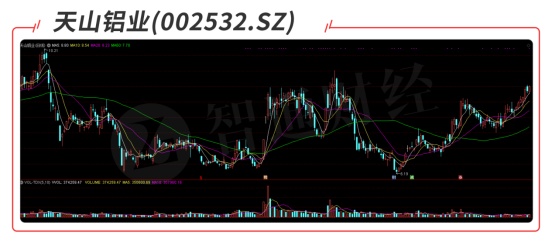

天山铝业(002532.SZ):近期获招商基金、易方达基金、南方基金、朱雀基金等机构密集调研。

基本面分析:公司具有丰富的煤炭资源,采用自备发电机组发电,年发电量能满足电解铝生产80%-90%的电力需求,此外通过广西靖西天桂250万吨氧化铝生产线项目,以及盈达碳和南疆阿拉尔地区合计60万吨预焙阳极碳素产能,基本满足电解铝生产的主要原材料需求,生产成本低于行业平均水准。

深加工产品产能提升,开拓新能源领域:公司积极向下游深加工领域延伸,其主要围绕高纯铝和电池铝箔展开。高纯铝方面;当前公司高纯铝产能已达到6万吨,新增4万吨产能建设逐步落地后,明年高纯铝产能将增加至10万吨。预计22-24年高纯铝出货量4/7/9万吨。未来或有计划向下游光箔领域继续延伸。电池铝箔方面;江阴2万吨技改项目设备已开始安装,预计Q4至23Q1陆续进入生产调试,20万吨新建项目采用进口+国产设备定制一体化解决方案,当前已支付相关设备预付款,将自23Q1开始设备安装,到23年底全部完成,24年实现全部投产。预计23/24年公司电池铝箔实现5/15万吨出货。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。