全球领先的游戏厂商,世纪华通(002602.SZ)发布2022年业绩预告,虽然亏损,但数据在市场预料之中。

智通财经APP了解到,1月30日,世纪华通业绩预告显示,2022年主营业务经营性利润保持正向,但受到商誉及其他减值,以及公允价值变动影响,净利润亏损。其实该公司是延续了前三季度趋势,基本和市场预期一致,不过此次加了商誉减值,扣非利润,再扣除商誉减值部分,净利润或仍为正。

实际上,2018年以来游戏监管缩紧,2019年后游戏版号数量急速下降,2021年8月-2022年3月为推进未成年人防沉迷监管,版号停发,对游戏行业都产生的巨大影响。期间有多家公司计提商誉减值,比如2018年天娱数科计提了49亿元,2019年恺英网络计提21亿元,2021年掌趣科技计提超过10亿元。相比而言,世纪华通在行业中商誉减值算比较晚计提的标的。

商誉减值对业务经营并不影响,且对业绩是一次性影响,今年业绩转好报表将会比较好看。不过这更多的是会计调整手法,对于世纪华通而言,拥有强劲基本面才是支撑业绩持续向好发展及市值提升的核心。

行业政策面改善,商誉减值一次性影响

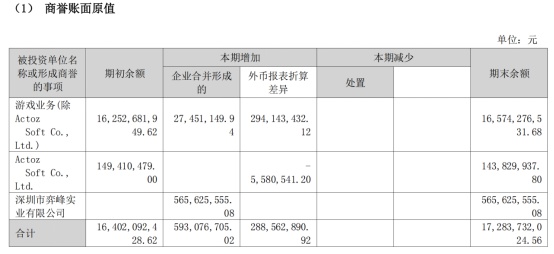

智通财经app了解到,世纪华通是全球领先的游戏厂商,2014年通过资产重组收购了七酷网络和天游软件,此后游戏成为业务核心,2018年及2019年相继收购点点互动和盛趣游戏,合计收购代价超过350亿元,产生了较大的商誉。截止2022年6月该公司商誉有172.84亿元,其中游戏业务有165.74亿元,占了95.9%,此次减值合计占比约48%。

数据来源:世纪华通财报

商誉是收购代价高于净资产的数值,说白了就是优质标的的品牌溢价,标的不断向前发展,投资者给的估值就越高,商誉也就越高,而商誉减值影响因素主要是行业政策环境和公司经营,但也有会计调整的因素。行业政策环境影响较大,有近乎一刀切的案例,比如学科类培训教育及P2P等,也有规范发展的案例,比如游戏及光伏行业等,不过投资者给的待遇具一致性,二级市场抛售,一级市场估值也大跌。

其实游戏版号经历了八个月的停发,不过游戏公司期间仍是正常运行的,期间大多数游戏公司计提了大额减值,但2022年4月恢复后,整体发展处于良性通道。2022年国家新闻出版署共发放7次游戏版号,共有468 款国产游戏版号过审,2023年1月发放88个版号,按次数看,版号数量呈增长态势。行业政策环境持续转好,世纪华通游戏业务基本面有改善预期。

该公司此次商誉减值,前期行业政策有一定影响,然而更多的是会计调整。按照世纪华通季度业绩看,Q1-Q3游戏业务中,移动端游戏影响较大,但整体并没有大幅下滑迹象,且毛利率水平较稳,预计Q4影响较大,但2023年有提升预期。商誉减值每年都进行测试,主要基于公司策略调整,考虑对商誉是否减值。

实际上,世纪华通2022年盈利下降已成定局,因为2021年因股权处置基数太高,此时对商誉大幅减值对市场影响弹性小,而且商誉减值对业绩是一次性影响,今年业绩压力减小,降低了盈利性风险。商誉减值约有一半,后期游戏业务改善,预计不会再次减值,为估值带来提升空间。

需要注意的是,世纪华通不仅拥有游戏业务,也拥有汽车零部件及云数据业务,其中云数据业务2020年进军,在此后的两年里一直在云数据业务上动作频频,如旗下的弈峰科技持续中标了腾讯及华为云计算的数据中心项目,且均保持稳定的合作关系。多家投行看好该公司云数据业务,及多元发展战略。

多元业务驱动,估值存在修复机会

世纪华通目前的业务布局,游戏业务仍是核心业务,贡献超过80%的收入及90%的毛利,在国内处于领先地位,主要方向为出海战略;汽车零部件业务为老业务,稳健发展,受益于新能源汽车的发展;而云数据业务为新业务,响应数字经济政策,扩张资金或通过游戏业务现金流补给。

从行业角度看,在游戏行业,2022年11月22日中国音数协游戏工委等发布《2022 中国游戏产业未成年人保护进展报告》显示未成年人游戏沉迷问题已得到进一步解决,游戏版号发放有望常态化,游戏防沉迷治理,带来行业用户结构优化,精品游戏受益有望开启行业新一轮产品周期,而拥有丰富游戏储备的龙头公司将是最大受益者。

世纪华通主要通过盛趣游戏和点点互动进行海内外布局。在国内市场,该公司相继推出了《热血传奇》、《传奇世界》、《最终幻想 14》及《街头篮球》等数十款精品电脑端游戏以及《LoveLive!学园偶像祭》、《上古卷轴:刀锋》及《剑网 1:归来》等多款热门移动游戏。在海外市场,业务网络覆盖了美国、欧洲、中东及东南亚等全球200多个国家和地区,海外收入贡献近40%,远领先于同行。

在游戏储备方面,该公司面向全球市场的品类多元数量丰富的产品矩阵,包括《龙之谷世界》、《饥荒:新家园(待定)》、《诸神之战》、《Lyra》、《项目代号 J&J》、《项目代号 M3》、《项目代号 WCC》及《项目代号 FCT》等。此外,其自研的《传奇天下》手游已于 2022 年7月上线。政策由严管到宽松,国内市场改善,精品游戏丰富,海外市场持续渗透,这都支撑该公司游戏业务的持续性增长。

在汽车零部件行业,世纪华通逐步将市场触角伸至新能源领域,已斩获来自北美某新能源标杆车企、比亚迪、蔚来、小鹏、威马、大众、通用及吉利等公司的新能源配套项目的订单,新能源车销量近两年翻倍增长,随着渗透率提升,有望继续驱动该业务稳健发展。而在云数据行业,这或将是该公司未来投资布局的重心。

2022年1月,国务院印发《“十四五”数字经济发展规划》,在京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈等地区布局全国一体化算力网络国家枢纽节点,到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,实现数万亿的市场规模。世纪华通2020年前瞻性布局IDC产业项目,2022年3月公司成立“云数据事业部”,作为公司的核心数字科技战略。

实际上,该公司具有很强的行业触角,比如自进军游戏业务后,2013-2019年,实现了收入复合增速达64.3%,而净利润从0.8亿元翻了27.6倍至22.85亿元,复合增速95.5%。如今云数据成为其重心布局业务,从政策、行业市场前景及扩张预期看,该业务有望成为其新增长曲线。

综上看来,世纪华通业绩下滑符合市场预期,商誉减值一次性影响业绩,对业务经营不够成影响。该公司游戏业务具有改善预期,经营现金流持续向好,版号发放数量持续增加,行业前景乐观,公司游戏储备丰富,覆盖海内外市场,后期业绩具增长预期。此外,该公司云数据业务契合国家数字经济战略,数万亿规模市场带来想象空间。

然而该公司估值受到游戏政策的压制,市值一路下杀,而今游戏版号发放常态化,政策影响基本落地,商誉减值影响在股价上也已基本兑现,世纪华通拥有良好的基本面预期,短期利空仍搅动投资情绪,但长期存在估值修复机会,后续市场表现有望回暖。