“不发则已,一发惊人。”在公告的发布上,中国中药(00570)可谓颇有心得,即只发重磅,废话少说。智通财经APP以10月22日的公告为例,该公司一口气用4.99亿元人民币(单位下同)拿下4家公司,而且这四家公司还全是当地大型的中药饮片厂,不得不让人直想“是为自己‘饮片王国’布局。”

一则公告,四个重磅,这要换做其他公司,完全可以拆分为一天一发,以最大程度上形成连续利好。可中国中药偏偏一套做全,搞一个热门话题。于是,该股在次日一开盘,实现高开高走,截至当日收盘,涨3.46%,报4.48港元,成交量598.9万股,涉及金额266.46万港元。

行情来源:富途证券

既然是“四合一”的重磅利好,那对中国中药有何意义?在阐述这个问题前,老规矩,还是先来看智通财经APP的观察。

2大资产包直接作用于业务增长

10月20日,智通财经APP在港股披露易中留意到,中国中药公告称,公司全资附属国药集团冯了性(佛山)药材饮片有限公司作为买方,拟向中国中药公司收购若干医药公司全部注册资本,代价总计4.99亿元。

尽管涉及金额约5亿元,但这笔收购其实也是一笔 “关联交易”。因为在公告中,中国中药解释,公司由国药香港拥有约36.43%,但国药香港为公司控股股东及卖方的全资附属公司。这样一来,卖方其实也是公司关联人士,所以是一笔关联交易。

先不过多的去猜测卖方为何会选择给中国中药打call,我们来说说这个大资产包包含的四张大饼。

拟收购的医药公司包括北京华邈药业有限公司(代价约2.17亿元)、北京华泰中药新技术开发有限责任公司(代价约1.40亿元)、黑龙江国药药材有限公司(代价约6140万元)、四川江油中坝附子科技发展有限公司(代价约8170万元)。

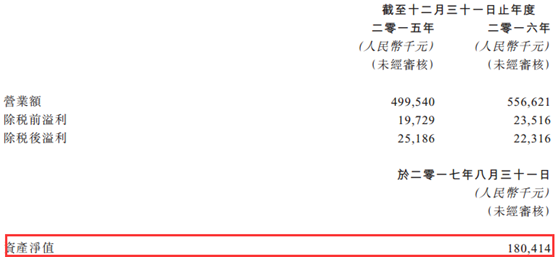

从代价上看,华邈药业最贵。公告显示,华邈药业,是北京地区最大的中药饮片生产加工公司,主要在中国从事制造及销售中药饮片,在北京设有两个生产基地,生产800多种中药饮片产品,主要售予北京的医院及医疗机构。其亦生产养生产品及提供饮片代煎服务。截至2015年、2016年12月31日止年度,营业额分别为4.99亿元、5.57亿元,税后净利分别为2518.6万元、2231.6万元。

无论税前还是税后,利润这块都是明摆着在那里,且北京有两个生产基地,800多种中药饮片产品都销售给了北京的医院及医疗机构。地域上,本地市场为主,运输成本小,渠道建设也较为完善,直接对接医院。这样很明显能直接嫁接到中国中药,立马能给其产生业务贡献,抢占北京以及华北市场,毕竟渠道、生产都是现成的。

华泰中药,其主要资产为位于北京的一个工业区,现出租予关联人士以赚取租金收入。一期及二期厂区现分别出租予华颐及华邈,作生产用途。相关租赁在华泰完成后将成为集团内公司间交易。

华泰中药没有披露相关产品,姑且认为不能直接对接中国中药的业务,但有地在手,而且还是直接租给了华邈药业,从某种层面,华邈药业不用考虑租期、租金等问题。另外,北京的地都是能直接“提现”的,这块有形资产估值绝对不掉价。

玩细分领域同时,补充了药材基地

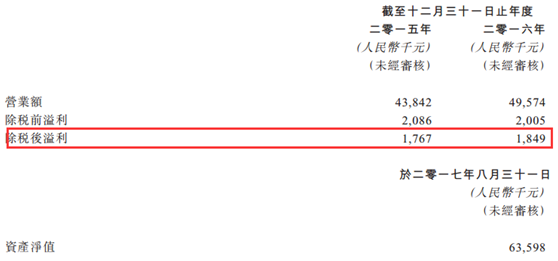

四川江油,拥有全国最大的毒性饮片生产基地,其主要在中国四川省从事制造及销售中药饮片。其已投资约5000万元在四川建设新的毒性饮片生产车间,已于2016年底竣工,其年产能可达4000吨。截至2015年、2016年12月31日止年度,营业额分别为4384.2万元、4957.4万元,税后净利分别为176.7万元、184.9万元。

毒性饮片,其实这块国内生产商并不多,目前市场毒性中药品种也主要只有28种:即砒石(红砒、白砒)、砒霜、水银、生马线、生川乌、生草乌、生白附子、生附子、生半夏、生南星、生巴豆、斑蝥、红娘虫、青娘虫、生甘遂、生狼毒、生藤黄、生千金子、闹阳花、生天仙子、雪山一支蒿、红升丹、白降丹、蟾酥、洋金花、红粉、轻粉、雄黄。中国中药收购这样一家企业,完全有望重新做一个饮片中的细分品牌,补充自己的现有产品线。

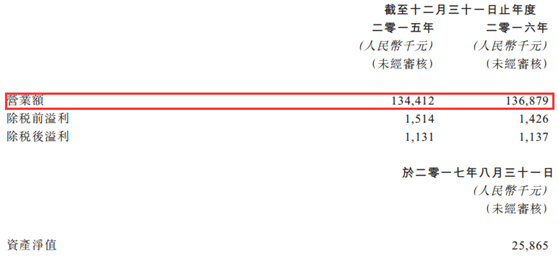

黑龙江国药药材,是黑龙江省唯一一家持有罂粟壳经营资质的企业。其主要从事向医药公司分销中药饮片,并向中国黑龙江省内的医院分销成药。其亦经营一家连锁零售药店,并拥有现出租予独立第三方以赚取租金收入的位于哈尔滨的若干零售物业。此外,在中国黑龙江省拥有两处中药材种植基地。截至2015年、2016年12月31日止年度,营业额分别为1.34亿元、1.37亿元,税后净利分别为113.1万元、113.7万元。

重点说下黑龙江国药药材的基地,智通财经APP曾多次说过,“药材好,药才好”,反过来,药材质量决定了成药质量。基地种植显然就是最佳选择,而且其还能防止药材涨价带来弊病(原材料成本占到销售成本的80%,原材料价格也是不断波动的。)

2016年12月,中药材价格暴涨就曾一度成为业界颇为关注的话题。尽管造成当时价格暴涨的原因,一是中药材的价格长期偏低,与其他农产品的价格上涨不同,近年中药材的价格始终没有调整。这种状况直接影响到药农种植药材的积极性;二是没有合理的价格形成机制,也会使得中药材种植的质量受到影响。所以,适当调整中药材的价格,这是发展中药材可持续发展的重要方面,以及灾害性天气有关。

但不可否认,药企要采购原料就的高价进入。数据显示,2016年1月1日-2016年10月24日,中药材综合200价格指数已从2215.36点上涨到了2612.86点,较2015年同期涨幅达16.27%。部分药材价格更是翻倍,如吴茱萸的年涨幅达372.73%;三七120头产地价格涨幅最高达168%;果草年涨幅224.32%;党参涨幅达126%;五味子涨幅约164%;白术年涨幅达115.38%。

后面虽有所回调至今(10月23日)的2403.85点,但价格仍是居高不下的。

受药材影响以及其他因素,国内的中药大户都选择了发展“种植基地”。其中,港股就有白云山(00870)、同仁堂科技(01666)和中国中药。而种植基地也从一定程度上缓解了中药材原料成本费用提升带来的经营压力。

据智通财经APP了解,白云山自2010年3月便在云南搭建了自己的三七GAP产业化示范种植基。目前该种植基地年产销板蓝根约5亿,占国内市场的六成以上。此后,该公司陆续在全国范围内建立并拥有了60个GAP药材基地,有效保障中药材质量及供应并控制生产成本。因手握多个GAP药材基地,白云山也十分受益现阶段中药材价格上涨,因为一方面可以保障自己的供应需求,降低成本;另一方面还可出售中药材以获得额外原料收入。

同仁堂科技也拥有约12个中药材种植基地。如吉林的人参基地,河北的黄芪、柴胡、板蓝根、荆芥、苦杏仁、地丁基地,山西的党参基地,湖北的茯苓、半夏基地,河南的山茱萸基地,浙江的杭白芍基地,安徽综合品种种植基地等。这些基地每年直接为该公司节省了上千万的中药材采购成本(2003年节省合计3000万,此后这一比例持续上升),成本下降的基础上,同仁堂科技的产品规模效益得到释放。

同样,中国中药2016年9月收购了贵州及上海同济堂,在扩充公司业务体量的同时,还获得相关种植基地,从而保护了自己不受中药材价格上涨所带来的影响。加上此次收购的黑龙江国药药材2块基地,也较好地发挥协同效应,抵御药材价格、质量风险,完全是百益无一害。

细细分析完上市4大资产,中国中药无疑是进一步巩固了自己饮片老大的地位,有望彻底激活中药全产业链。

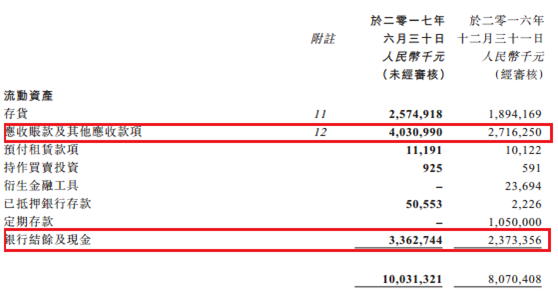

当然,有人可能为担忧一下子拿约5亿元做收购,现金问题将会被放大。截至2017年中期,中国中药的流动资产约100.31亿元,包括现金、现金等价物和银行存款34.13亿元,其中,已抵押银行存款的账面值约为5055万元。应收增长及其他应收账款40.3亿元(2016年底:约27.16亿元)。明面上算是比较好的。

34.13亿元是不够,但不要忘记了,该公司是完全可以通过发熊猫债来解决的(如2016年11月16日,该公司就完成发行25亿元第一期票据,期限为3年,年票面利率3.4%),而发债会纵然让期末负债比率上升点,可面对上述的“上等好货”,负债率上升不也得是一笔好生意么?(田宇轩/文)