一、租客租房意愿提升 客群多元、长租化成趋势

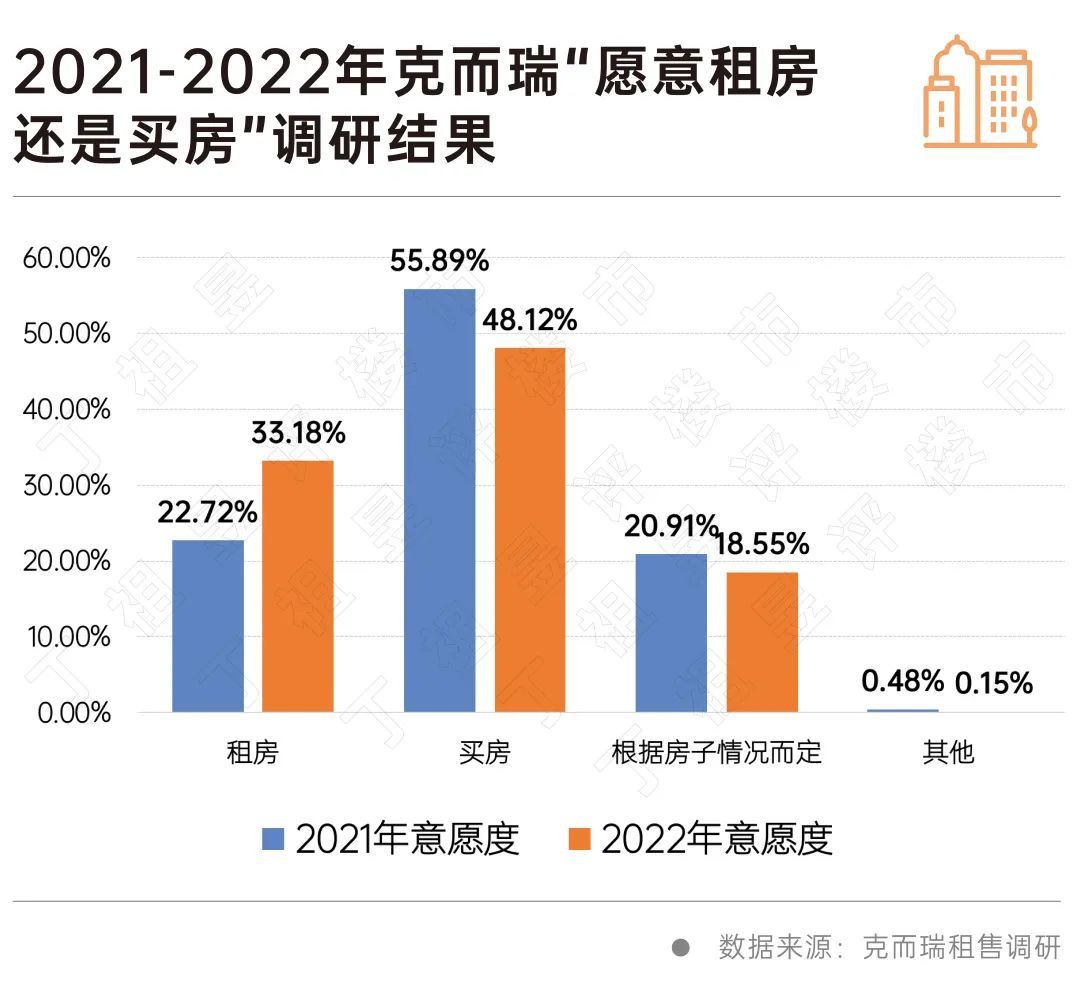

据克而瑞租售2021、2022年分别进行了的关于“愿意租房还是买房”的问卷调查调研可见,2022年愿意接受租房的占比达33.18%,较2021年提升超10%,在整体经济进入下行通道后,买房意愿度开始下降,更多的人愿意选择通过租房来满足居住需要。

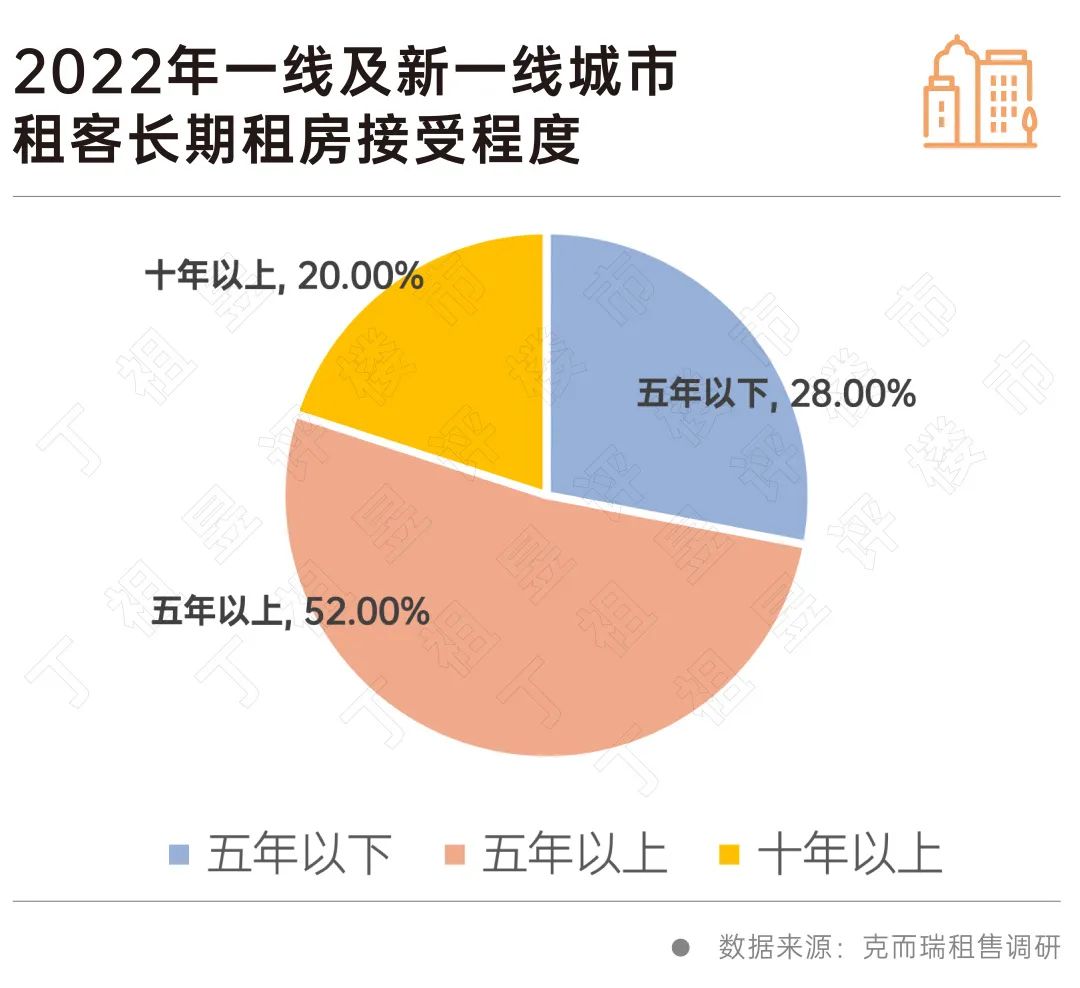

根据一线城市的调研结果显示,五年以上租房的占比达到了52%,还有20%的客户接受十年以上租房。由此可见,长租化已经成为当下租房的特点之一,已经有相当多的客户群体,从刚需转成租房,租房对刚需有非常强的替代性。

通过调研发现,中国租赁需求来源仍以大学毕业生及初入职场的白领人群为主,目前,租赁市场的租客客群正在朝向多元化发展,由最初的单身青年、职场白领已逐渐拓宽到更多租客群体,如外企高管、陪读家庭、小企业主、自由职业者、居住条件改善客群等,租赁公寓正逐渐被更广泛人群所接受。

租赁客群的多样化特征,主要表现为以下几点:

1、居住条件改善:据统计,近三成的租客会为了改善居住条件而选择租房;

2、外企高管:外派人士为中高端公寓的主要客群之一,对居住空间的品质感和设计感要求较高;

3、陪读家庭:随着陪读大军日益壮大,好学校周边的公寓成为香饽饽;

4、自由职业:自由职业者多从事新兴职业,如电竞、网红、艺术工作者等,租金承受能力较高。

二、2022年55城个人房源新增供应量维持低位

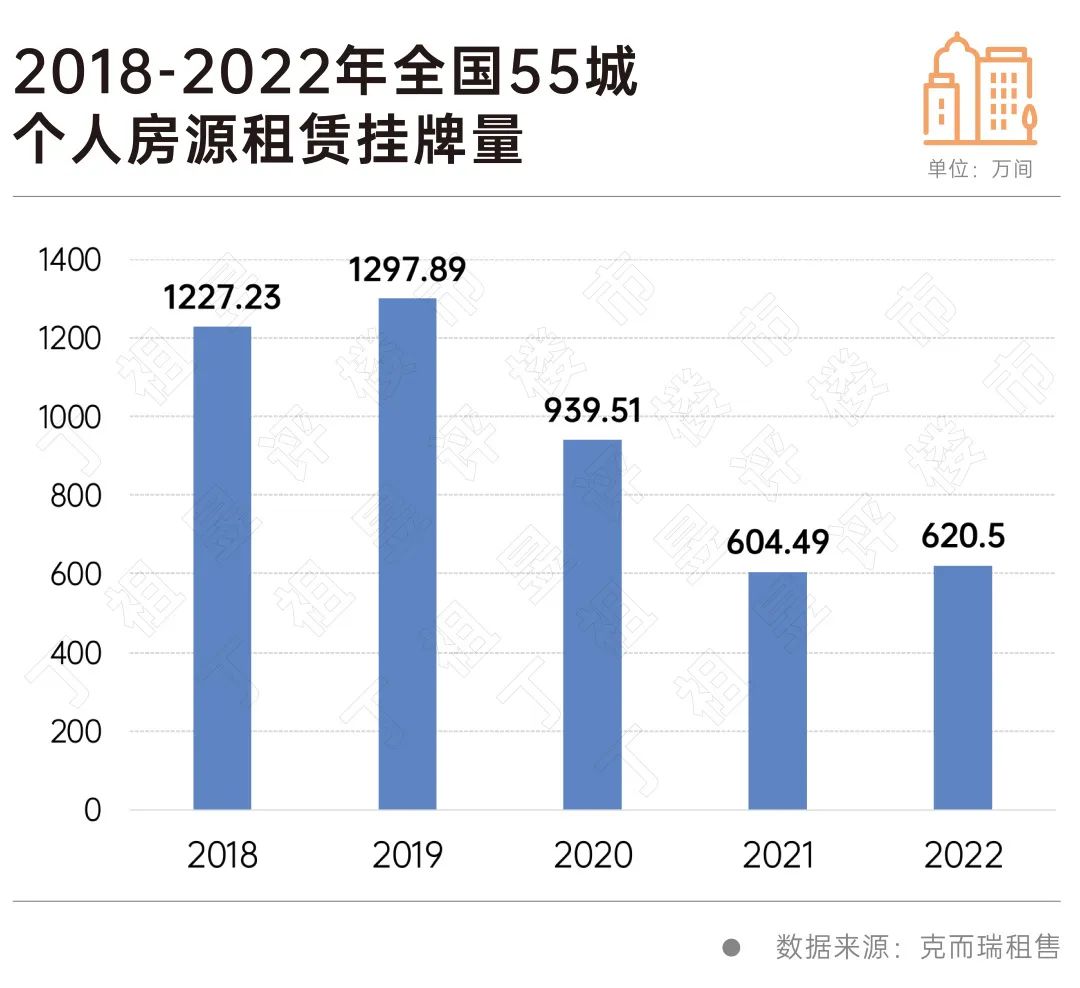

从个人房源供应端来看,2022年55城个人房源新增供应量为620.50万间,在前三年整体呈现下降趋势后,2022年,个人房源新增供应量出现回升,同比上涨2.65%。但全年来看,整体受房地产行情下跌、疫情和保租房入市影响,个人房源供应从下半年开始持续下跌趋势,尽管同比来看有所增长,但新增供应依旧维持低位。

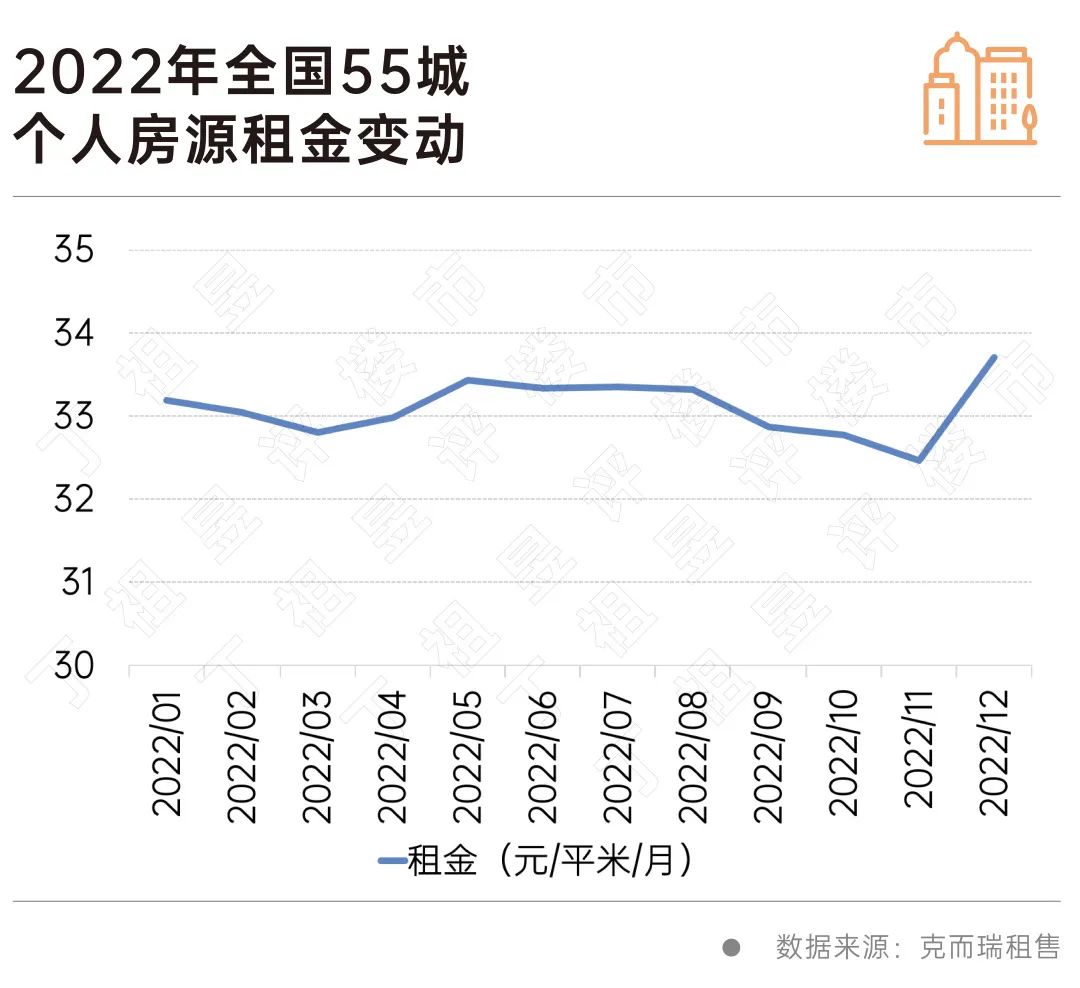

2022年,全国55城个人房源平均租金为33.10元/平米/月,租赁市场租金整体呈下跌趋势。受经济下行压力加大、新冠疫情反复等因素影响,市场租金波动较为显著。3-5月各地受疫情封控,部分房约到期无奈续租,出现租金上涨情况,7-8月毕业季带动租金上升,随后进入传统租赁淡季。12月,部分一线城市疫情反复,且处于年末,租赁市场供需出现一定失衡,租金出现异常上涨情况。

2022年,中国住房租赁行业市场化租赁企业开业规模全年呈冲高回落趋势,TOP30集中式公寓运营企业累计开业规模92.28万间,同比增长15.88%,环比增长1.60%,同环比增速均有所下降。2022Q1开业规模环比增速达7.86%,租赁企业开业规模持续增长。但其后受疫情和经济周期影响,增速持续放缓,环比增速从7.86%逐步下降至四季度的1.60%,头部企业开店动作明显放缓。

三、保租房REITs受关注,轻重双模式成行业主流发展模式

1、首个住房租赁基金成立,保租房REITs成行业热点

2022年11月8日,我国首个住房租赁基金在北京正式设立,这个住房租赁基金由建设银行负责运作,募集资金规模为人民币300亿元。收购了部分存量办公和商业房产,将改造成出租住房,投入长租房市场。住房租赁基金的成立将有效地增加市场化的长租房和保障性租赁住房供给,有利于我国加快建立多主体供给、多渠道保障、租购并举的住房制度,还能在一定程度上提升闲置商办物业的价值,同时有效地扩大保租房的供应,有效避免资源浪费及权利寻租的问题,让越来越多真正有租赁需求的新市民新青年实现“居有所居,安居乐业”。

2022年12月8日,证监会副主席李超在首届长三角REITs论坛暨中国REITs论坛2022年会上作出表示“加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。”市场化REITs将破冰上市,说明国家也在大力扶持相关的租赁企业进行公募REITs的探索。

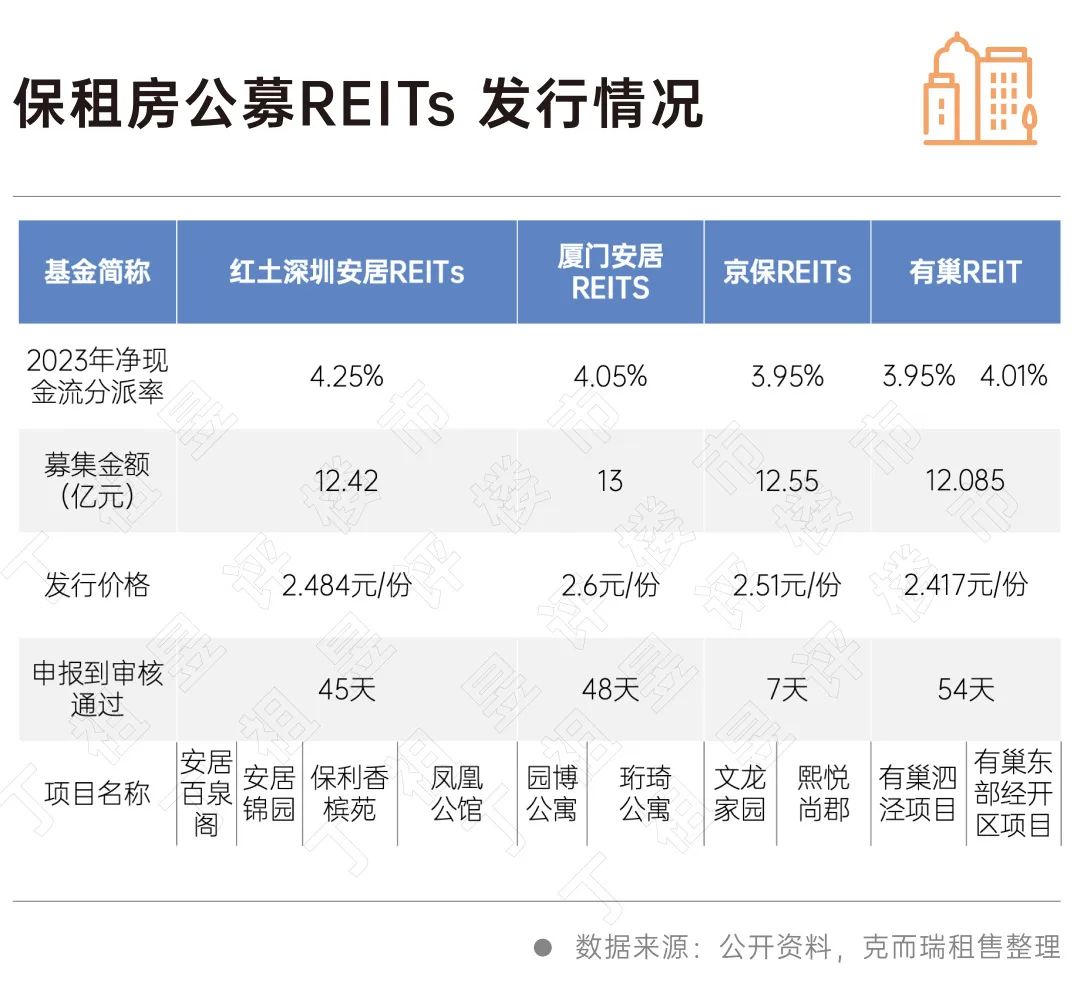

截至目前,已有4只保租房公募REITs产品成功发行,首批的3只发行主体均为地方国企,上市当日均触及涨停,随后华润有巢作为央企成功发行了公募REITs产品,4只保租房公募REITs的入市也受到了业内高度的关注。此外,青岛房投保障性租赁住房基础设施公募REITs项目、上海临港科技城保障性租赁住房REITs项目、上海城投保障性租赁住房公募REITs项目等都在积极推进中。

2、轻重双模式将成为接下来行业的主流发展模式

由于商办市场的整体下行,运营成熟的轻资产长租公寓项目,相比核心购物中心和甲级写字楼来说,有着相对更高的收益优势,在租赁运营企业形成了一定品牌效益后,轻资产对外输出能够帮助企业快速扩大规模,有效助力企业品牌影响力进一步深化。

中资产包租占总收入94.5%的某头部长租公寓,2022年半年净利润仅41万元,同比下降99.75%。其中2019-2022年6月共支付租赁成本约为25.51亿元,占企业支出的主要部分。因此,中资产的盈利仍受较多不稳定因素影响。

反观重资产模式,由于前期投入成本较高,因此主要以国家队及房企系为主。企业后期能够通过项目发行公募REITs或股权转让的方式进行退出,实现资产保值升值。

随着行业格局的分化以及三类商业模式盈利情况的实践,各企业发展的重心也将由中资产模式向轻、重两端发展。房企系公寓依托产品打造的优势,结合存量资源打造重资产类项目,通过品质提升强化品牌的竞争力,在形成一定的品牌口碑后,与各地政府合作开启轻资产输出道路。而运营能力卓越的公寓品牌,则通过不断强化轻资产运营管理能力,摆脱对重资本投入的依赖,轻装上阵抢占市场份额。

四、未来六大策略助力行业长远发展

1、加强保租房有效供应

目前,市场上保租房的供应主要分为两种方式新建和存量改造。新建类项目以纯租赁用地和配建租赁用地为主,近两年,拿地配建占比持续上升,各地政府供地回归理性。一线城市以深圳为例,二线城市以杭州、合肥为例,2022年部分租赁试点城市的纯租赁用地楼板价相比2021年有所下降。存量改造方面,非改租项目整体目前进度比较慢,存量项目纳保过程中涉及管理环节多,审批流程长,改造标准还没完全确定。将旅馆、酒店、商业办公楼、厂房、仓库等非住宅改建成租赁住房,存在物业形态的错配,商业办公的产品很多是不适合居住的,改造的标准目前很多城市还没有明确。加大非改租项目的核心就是提高非改租的认定效率。

2、运营提高收益

截至2022年年底,TOP30租赁企业开业规模超92万间,管理规模超124万间,在规模发展到一定阶段时,企业的盈利能力受到关注。相较于发达国家租赁市场稳健的租金回报率,我国住房租赁市场的租金回报率处于较低水平,未来仍有较大的上升空间。EBITDA-U作为租赁企业,运营成果的核心KPI,它反映出一个租赁企业通过持续运营所能带来的投资回报水平。EBITDA-U提高的核心在于增加租赁企业的营运收入,控制营运成本。

尤其在当下疫情及经济下滑的情况下,项目出租率出现下滑,出租率下降项目会带来企业降低一定比例租金,项目盈利更加艰难。住房租赁行业本质上是薄利行业,对于租赁企业而言,更加考验产品力、运营力以及服务力。

3、做小面积,增加坪效

以上海某创业系租赁项目为例,项目起初交由某房企系租赁运营商改建,打造20-25平米的常规白领公寓户型,单层排房仅12间,测算无法满足资产方收益要求。后续企业介入,通过小户型打造使用面积6-9平米错层户型,改造后单层排房达36间。以前绝大多数的长租公寓项目仅满足居住功能,收纳空间通常为衣橱柜,选用成品家具,空间利用率较低,而现在,同样使用面积的房内,可设隐藏置橱柜、开启式床下收纳等多内置空间收纳,根据户型内部单独设计,通过定制化小空间来打造品质感,提升项目坪效。

项目凭借小面积户型优势,平均的租金坪效高达320.5元/平米/月,而周边的小区一室户型面积为40-60平米,但租金坪效仅为110元/平米/月上下,此项目较周边小区实现了近200%的溢价。另一知名的户型面积较传统长租公寓而言也偏小,非知名品牌其坪效不到150元/平米/月,此项目相较于租金坪效较高的知名品牌项目仍能有15.1%的高溢价。

4、增值服务提高收益

越来越多的租赁企业开始专业增值服务,有些租赁企业这部分收入占比也是极其客观的。目前比较常见的多经收入是场地的租金以及经营收益的分成,电梯间的广告投放等,企业也开始寻求更多元化的收入构成,聚焦企业、租客需求,提供部分定制化活动和服务,与此同时通过线上商城以及自身IP产品的销售增收。

5、数字化管控控制成本

在住房租赁行业进入增量周期的大背景下,好的运营能力将是企业在激烈博弈中胜出的关键。而在运营过程中,无论是想要满足租户的需求,抑或是为了公寓企业自身降本提效,都离不开数字化科技手段。以某创业系的运营企业为例,企业2020年开始重视数字化建设,随着企业数字化体系的不断完善,运营费率在不断下降,降本增效的效果显著。一般的租赁项目人房比平均在1:150,数字化有核心优势的租赁企业项目平均的运营人房比可达到1:200,此外,数字化系统产品输出可创造970万的收入。

6、住房租赁REITs持续升温

从2022年年初政策端明确加快推进保障性租赁住房公募REITs,到年中首批保租房REITs申报,再到近期四支保租房REITs上市,热度不断攀升。12月8日,证监会副主席李超在首届长三角REITs论坛暨中国REITs论坛2022年会上作出表示:加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。此外,新发保租房REITs有望扩展至二线城市。从中国招标投标公共服务平台披露的公开数据显示,目前天津、西安等地都在积极尝试保租房REITs项目的试点。

“租购并举”已成为长效机制,住房租赁成为其重要推动力。从目前来看,需求端租客租房意愿提升,客群多元、长租化成趋势,供应端无论是个人房源供应还是租赁企业开业规模都出现了一定的回落。

未来随着中国基础设施公募REITs制度的建立和发展以及保租房公募REITs的试行,为前期投入大、投资回报期较长的租赁住房项目提供了优质的退出渠道。这在一定程度上能使企业快速回笼资金,有效提升租赁住房市场的流动性,促进租赁住房市场实现“投融建管退”循环生态圈,推动住房租赁行业稳定发展。

本文编选自“丁祖昱评楼市”微信公众号,智通财经编辑:杨万林。