导读

借鉴日德经验,大国博弈核心在于三点:第一,产业升级是生命线,好的产品永远不缺下家;第二,稀释制裁风险,出口结构要均衡自主;第三,地产不是长久之计,发动新的内需引擎是关键。高质量发展本质上是逆全球化背景下的必然选择,未来经济结构对市场的影响将远远大于总量,逆全球化主题投资下的战术选择在“补短板、找下家、扩内需”中寻找。

摘要

1、全要素生产率——生产国破局的关键。

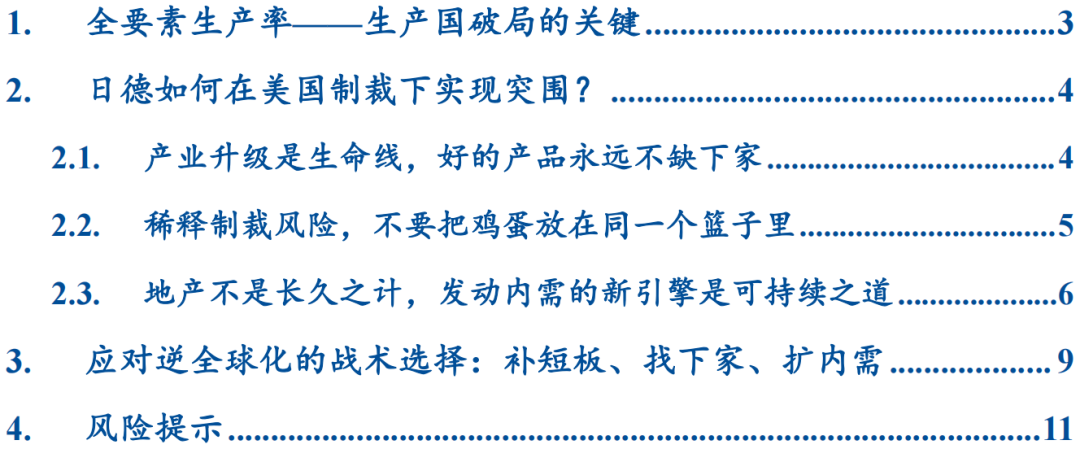

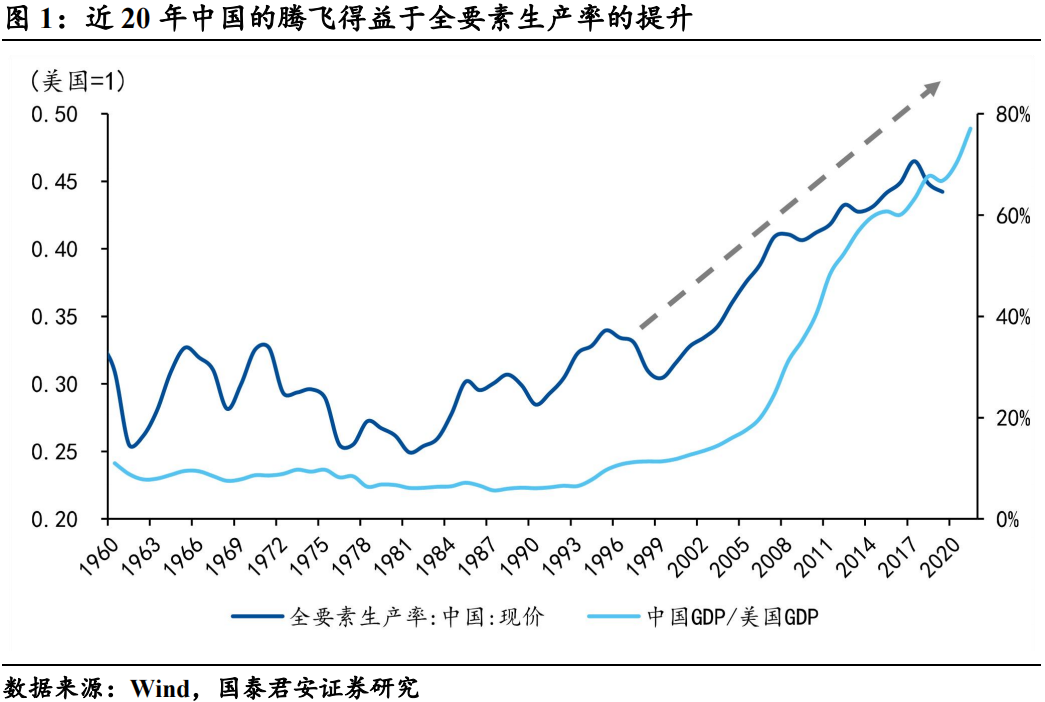

如果决定资源国兴衰的核心在于资源品价格,那么全要素生产率就是生产国突围的关键。我们来看一组数据:1960~1980年,日本全要素生产率从0.47飙升至0.74,GDP占美国的比重则从8.2%升至38.7%;2000~2021年,中国全要素生产率从0.31升至0.44,GDP占比则从11.8%飙升至77.1%。不难看出,近20年中国的腾飞得益于全要素生产率的提升,而日本在与美国签订广场协议(汇率战)之后,全要素生产率开始滑坡,此后经济就被美国彻底甩开。也就是说,大国之间的博弈本质上是技术锦标赛,谁能够在核心技术上取得突破,实现全要素生产率的持续提升,谁就能拥有最快的发展速度。

2、日德如何在美国制裁下实现突围?

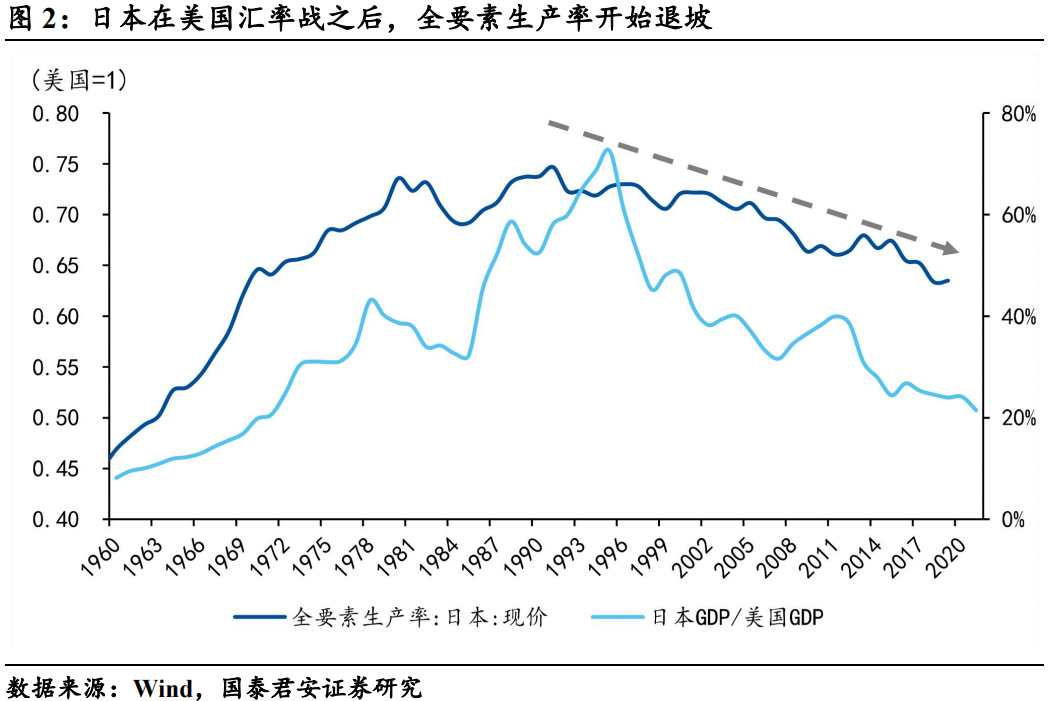

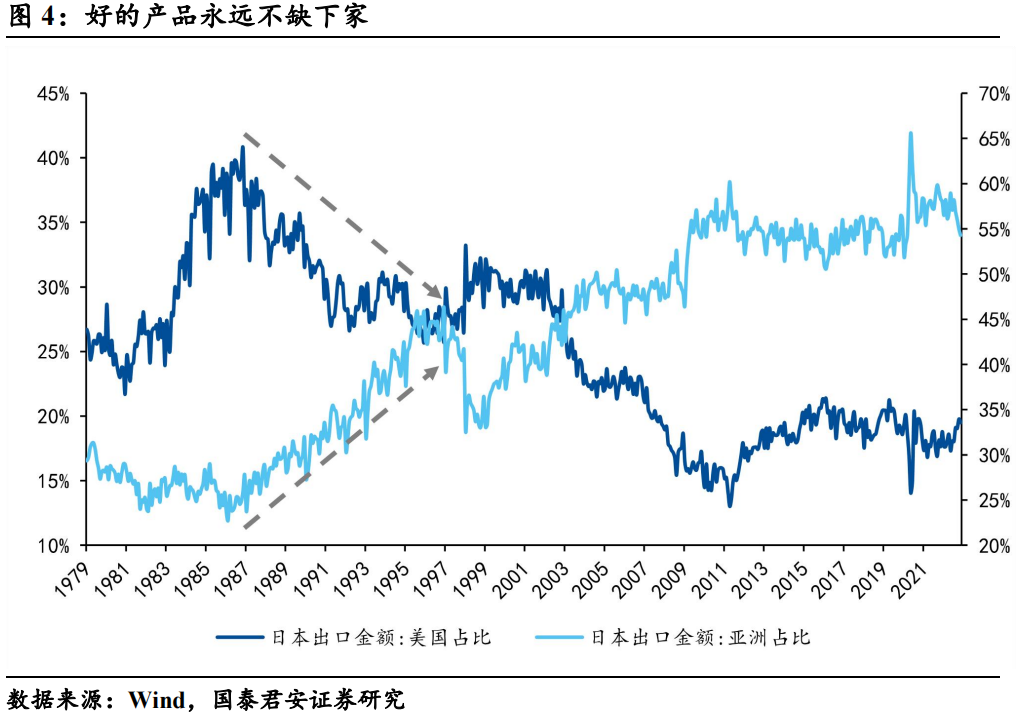

1)产业升级是生命线,好的产品永远不缺下家。从60年代的“纺织品战”,到70年代的“钢铁战”、“彩电战”,再到80年代的“半导体战”,美国的制裁刚好帮助日本实现了产业升级。1985年的广场协议是一个转折点,“汇率战”对日本的出口造成全方位打击,日本意识到了单一需求方的风险所在,于是开始积极探索新的市场,好在好的产品永远不缺下家,很快亚洲便成为其输送设备器械的更大的市场——1985年至今,日本对美国出口占比从40%降至20%以下,对亚洲从30%飙升至近60%。

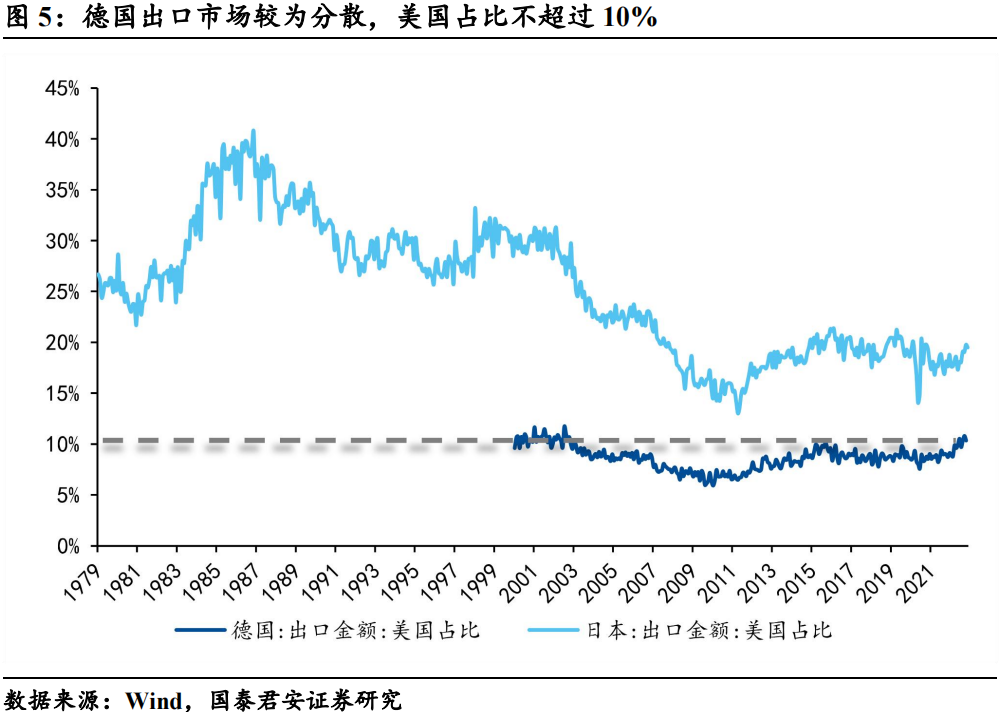

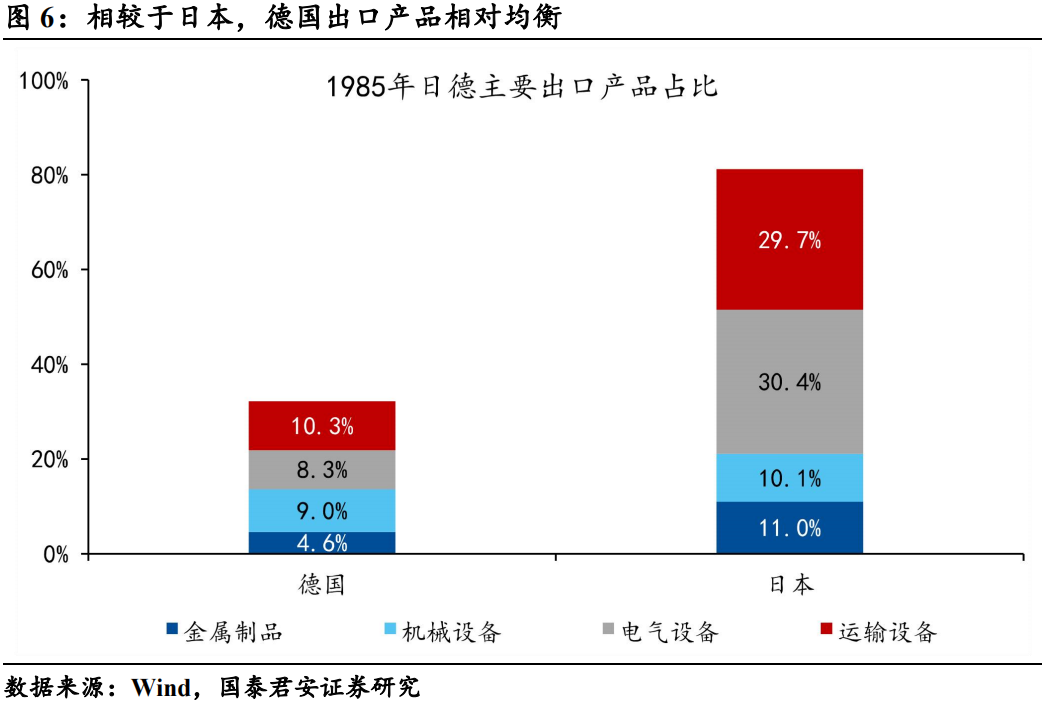

2)稀释制裁风险,不要把鸡蛋放在同一个篮子里。实际上,相较于日本,德国受到美国制裁力度明显减弱,有两个原因:其一,德国的出口市场较为分散,美国占比长期低于10%,而日本同期基本高于30%;其二,德国出口品类也相对均衡,出口占比最大的运输设备也仅占10%左右,而日本的电气设备出口占比则达到30%,德国的出口项目更多集中在中间品,也就决定了如果被制裁,则是两败俱伤。正是由于德国均衡且自主的出口结构,美国难以对其实施大规模制裁。

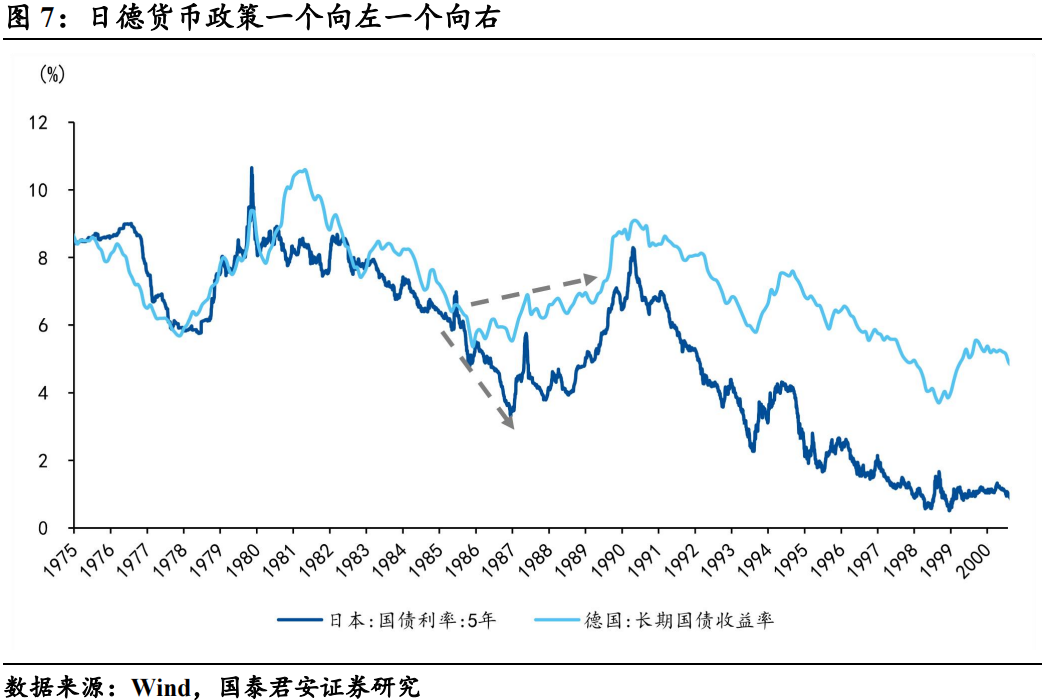

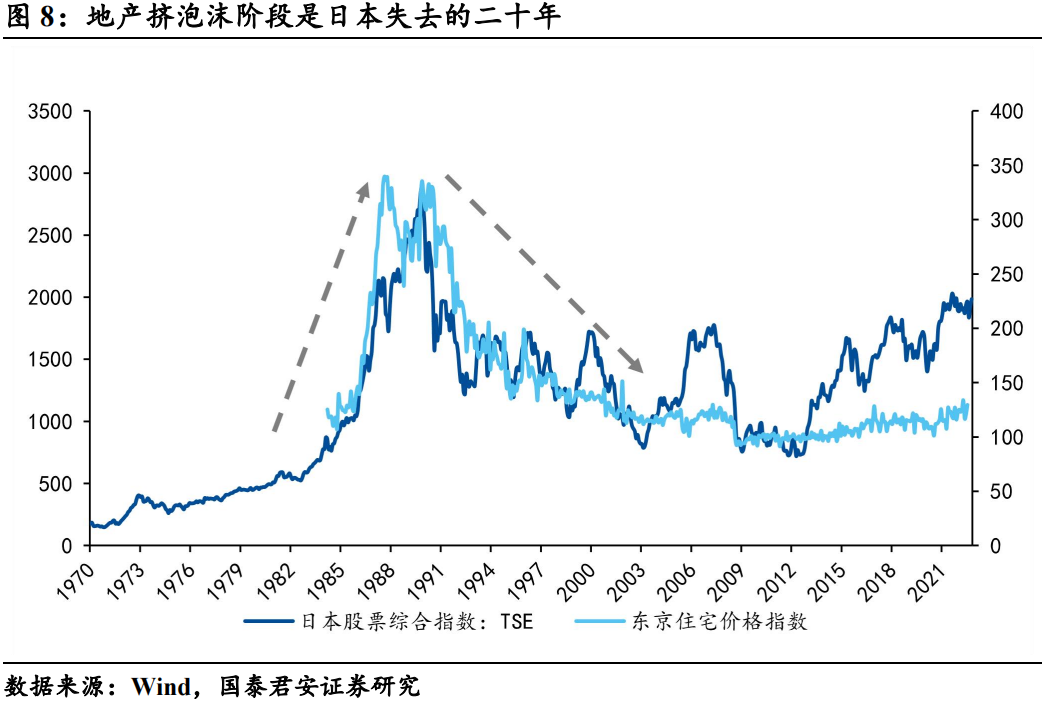

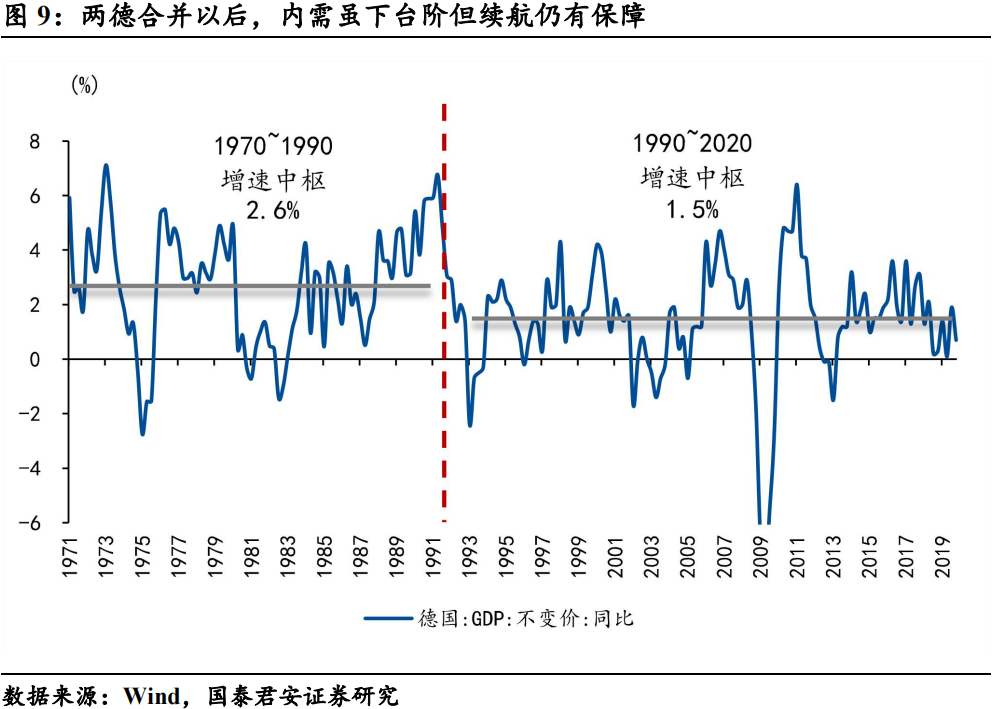

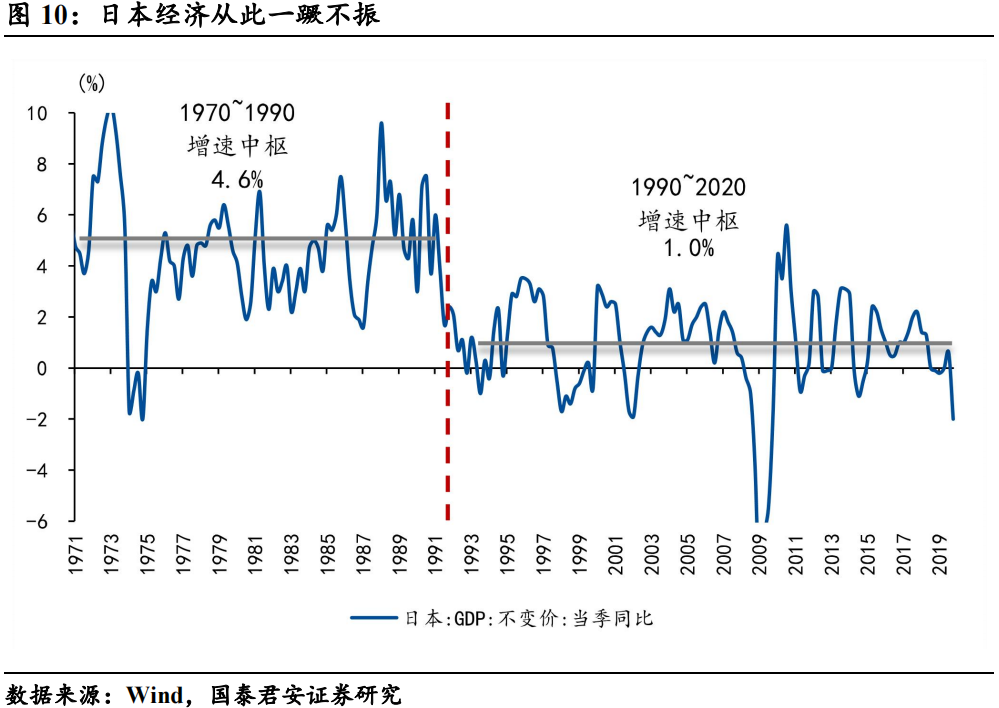

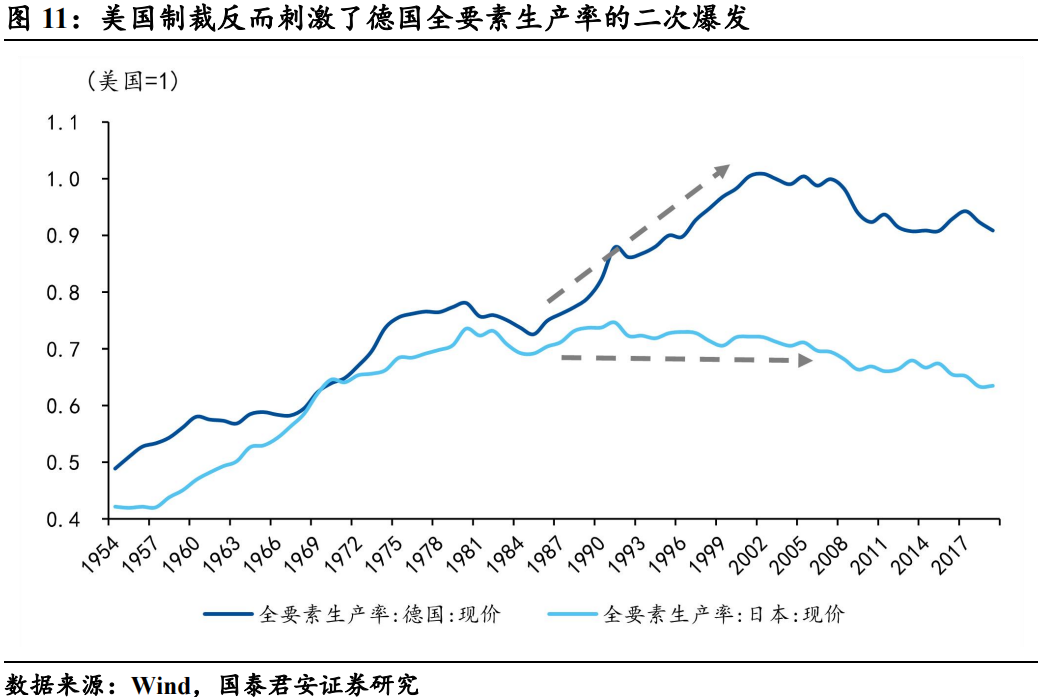

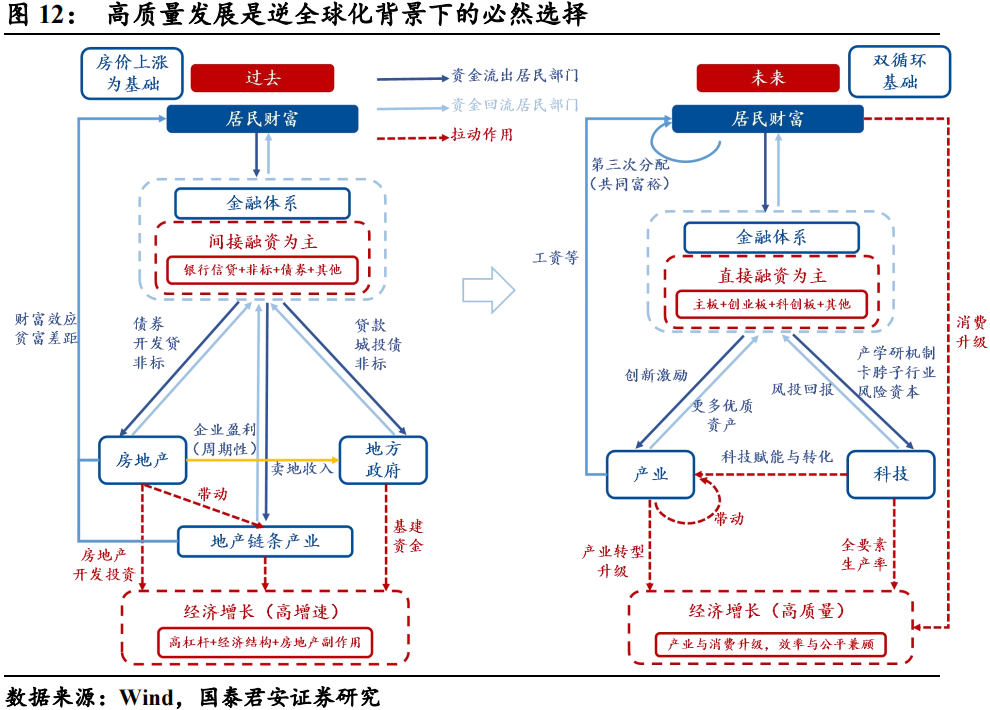

3)地产不是长久之计,发动内需的新引擎是可持续之道。1985年,日德为了对冲外需的回落,采取了两种截然不同的措施:日本央行开闸防水,两年内东京房价涨了近3倍,股市由85年的1000点飙升至89年的接近3000点,然而90年的石油危机将资产泡沫彻底戳破,长期经济脱实向虚导致随后经济一蹶不振,也就是我们所谓的日本失去的二十年。德国由于刚刚经历过恶性通胀,货币政策则相对克制,1990年东德、西德合并以后,德国虽然经济增长中枢小幅下移,但新的内需引擎带动经济稳中向好,反而刺激了全要素生产率的二次爆发。

3、应对逆全球化的战术选择:补短板、找下家、扩内需。高质量发展是逆全球化背景下的必然选择,未来经济格局一定是结构优于总量,高质量优于粗放式。抓住三个关键词:

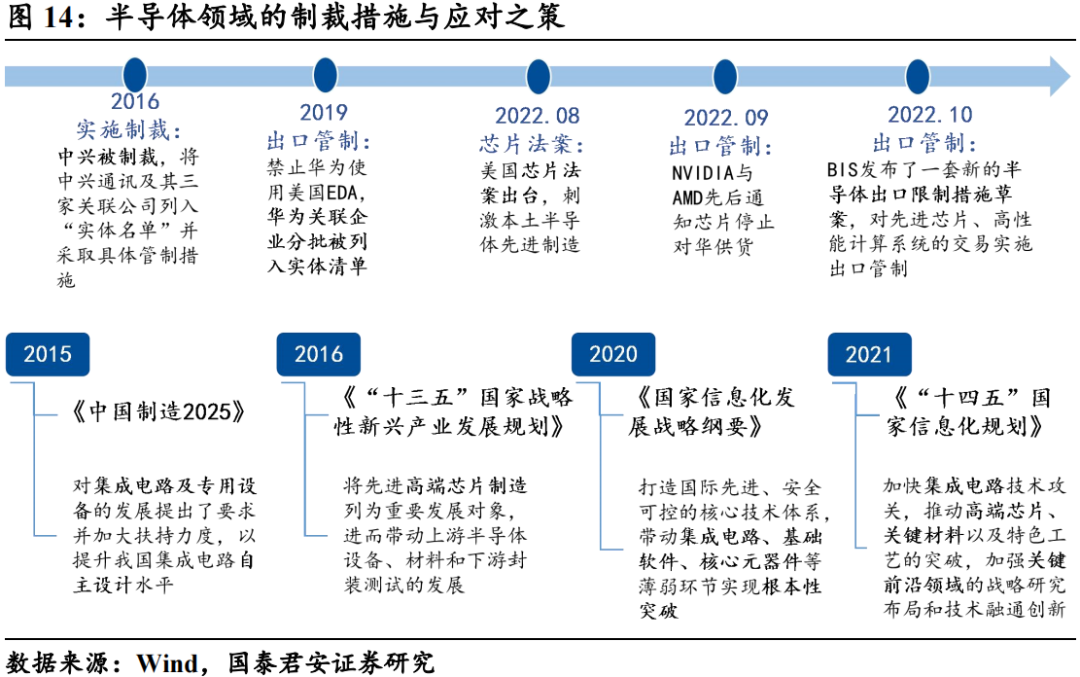

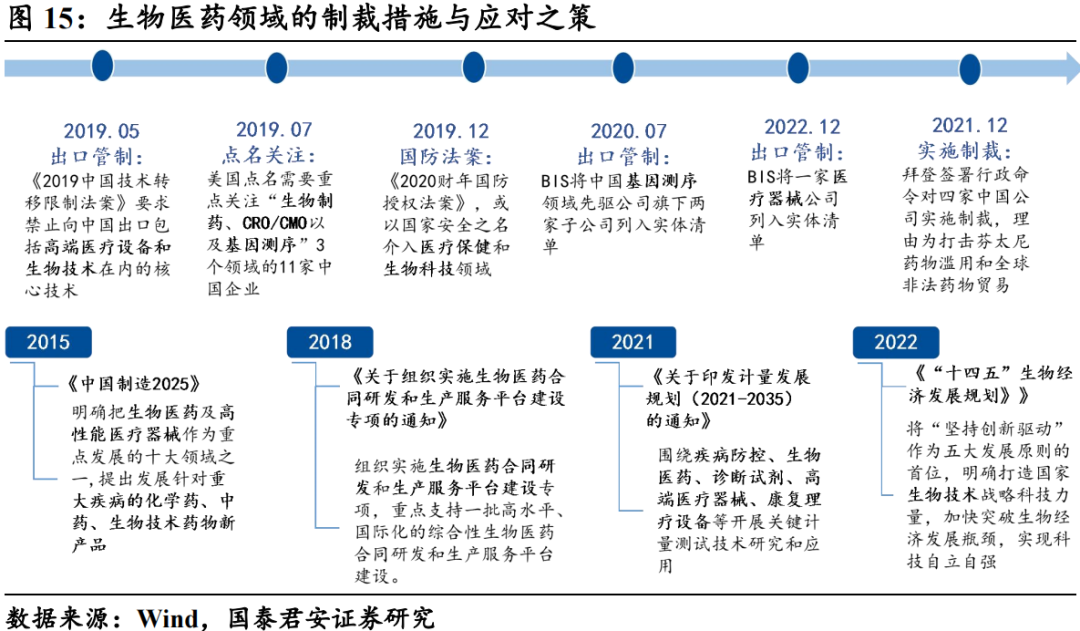

1)补短板:应对制裁,重点突破存在卡脖子风险的高端制造——半导体、医疗设备;应对资源短缺风险,一方面需要积极寻找替代资源——新材料,另一方面需要重点加大能源开采投资——工程机械;

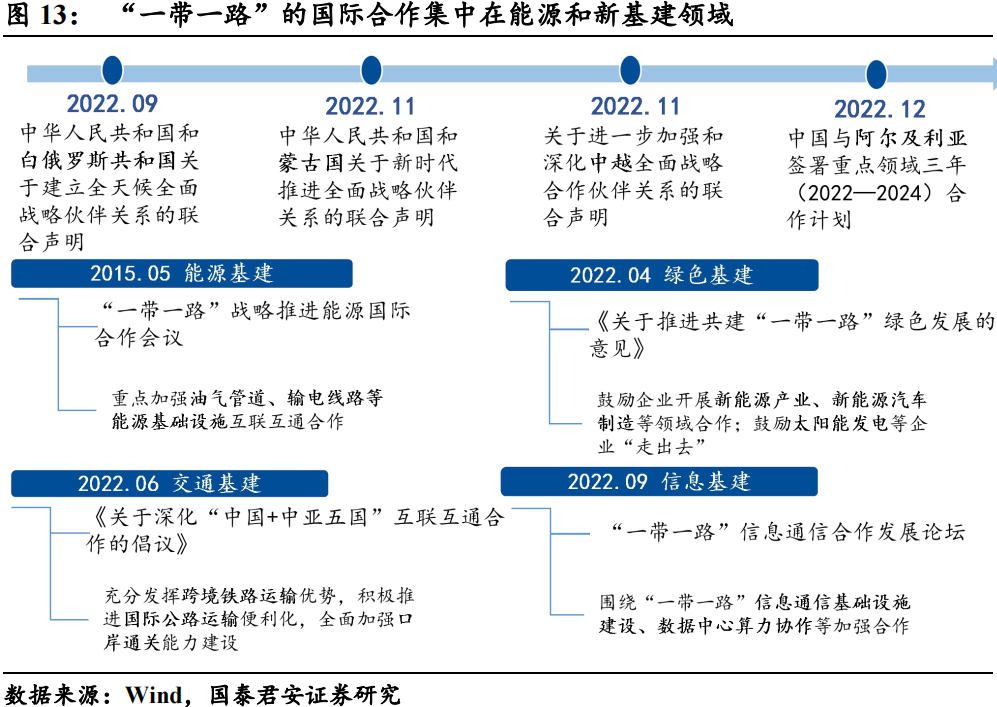

2)找下家:美国依旧是中国最大的贸易下家(占比15%附近),应对制裁风险,参考德国,这一比例应控制在10%以内,因此我国应加速“一带一路”等国际合作,主要集中在——新能源、新基建;

3)扩内需:以地产为主的拉动经济的引擎将逐步退出,以新产业和新消费为主的新动能开始接力,未来不追求高增速,开始转向高质量、可持续,关注两大领域——消费升级(新消费)、产业升级(新经济)。

目录

正文

1. 全要素生产率——生产国破局的关键

如果决定资源国兴衰的核心在于资源品价格,那么全要素生产率就是生产国突围的关键。我们看一组数据:1960~1980年,日本全要素生产率从0.47飙升至0.74,GDP占美国的比重则从8.2%升至38.7%;2000~2021年,中国全要素生产率从0.31升至0.44,GDP占比则从11.8%飙升至77.1%。

不难看出,近20年中国的腾飞得益于全要素生产率的提升,而日本在与美国签订广场协议(汇率战)之后,全要素生产率开始退坡,此后就被美国彻底甩开。也就是说,大国之间的博弈本质上是技术锦标赛,谁能够在核心技术上取得突破,实现全要素生产率的持续提升,谁就能拥有最快的发展速度。

2. 日德如何在美国制裁下实现突围?

2.1 产业升级是生命线,好的产品永远不缺下家

日本的产业升级是一个非常值得学习的案例。从60年代的“纺织品战”,到70年代的“钢铁战”、“彩电战”,再到80年代的“半导体战”,美国的制裁刚好帮助日本实现了产业升级。由于日本总能够以更低廉的价格生产出更优质的产品,因此面对长期的制裁,日本对于美国的出口不减反增,对美国的出口占总出口在1985年附近达到了四成。

广场协议是一个转折点,“汇率战”对日本的出口是一个全方位的打击,日本意识到了单一需求方的风险所在,于是开始积极探索新的市场,好在好的产品永远不缺下家,很快亚洲便成为其输送设备器械的更大的市场,从1985年至今,日本对美国出口占比从40%降至20%以下,对亚洲出口占比从30%飙升至近60%。

2.2 稀释制裁风险,不要把鸡蛋放在同一个篮子里

实际上,相较于日本,德国受到美国制裁力度明显弱了许多,这里面有两个原因:其一,德国的出口市场较为分散,美国占比长期低于10%,而日本同期基本高于30%;其二,德国出口品类也相对均衡,出口占比最大的运输设备也仅占10%左右,而日本的电气设备出口占比则达到30%,德国的出口项目更多集中在中间品,也就决定了如果被制裁,则是两败俱伤。正是由于德国均衡且自主的出口结构,美国难以对其实施大规模制裁。

2.3 地产不是长久之计,发动内需的新引擎是可持续之道

在1985年的汇率战之后,日德为了对冲外需的回落,采取了两种截然不同的措施:

1)日本央行开始开闸防水,将日本的股市和楼市吹出了很大的泡沫,两年内东京房价涨了近3倍,股市由85年的1000点飙升至89年的接近3000点。然而90年的石油危机将资产泡沫彻底戳破,长期经济脱实向虚导致随后日本经济一蹶不振,也就是我们所谓的日本失去的二十年。

2)德国由于刚刚经历过恶性通胀,货币政策则相对克制,在出口下行的背景下反而逆势小幅加息。1990年东德、西德合并以后,德国虽然经济增长中枢小幅下移,但新的内需引擎带动经济稳中向好,反而刺激了全要素生产率的二次爆发。

3. 应对逆全球化的战术选择:补短板、找下家、扩内需

高质量发展是逆全球化背景下的必然选择,未来经济格局一定是结构优于总量,高质量优于粗放式。抓住三个关键词:

1)补短板:应对制裁,重点突破存在卡脖子风险的高端制造——半导体、医疗设备;应对资源短缺风险,一方面需要积极寻找替代资源——新材料,另一方面需要重点加大能源开采投资——工程机械;

2)找下家:美国依旧是中国最大的贸易下家(占比15%附近),应对制裁风险,参考德国,这一比例应控制在10%以内,因此我国应加速“一带一路”等国际合作,主要集中在——新能源、新基建;

3)扩内需:以地产为主的拉动经济的引擎将逐步退出,以新产业和新消费为主的新动能开始接力,未来不追求高增速,开始转向高质量、可持续,关注两大领域——消费升级(餐饮旅游、绿色家电、新能源车)、产业升级(新经济)。

风险提示:地缘摩擦再起、内需低于预期。

本文来自微信公众号“国君宏观研究”,作者:董琦、韩朝辉。智通财经编辑:王岳川。