智通财经APP获悉,1月18日,“白酒一哥”侯昊管理的招商中证白酒指数证券投资基金(简称:招商中证白酒指数)披露2022年四季度报告。与2022年三季度净申购不同,四季报显示,招商中证白酒指数总份额从615.91亿份下降至593.66亿份,四季度基金净赎回超过22亿份。

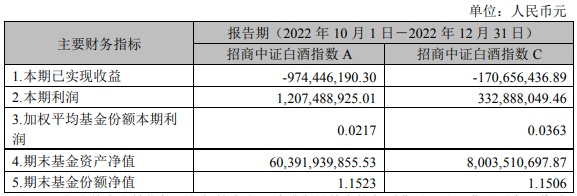

截至2022年四季度末,招商中证白酒指数基金规模为683.95亿元,股票仓位较三季度略有提升,达到94.03%。2022年四季度期间,该基金A类基金份额本期利润约12.07亿元,C类基金份额本期利润约3.33亿元。报告期内,该基金A类份额净值增长率为1.06%,同期业绩基准增长率为1.64%,C类份额净值增长率为1.04%,同期业绩基准增长率为1.64%。

资料显示,招商中证白酒指数(LOF)A近1年净值增长率5.74%。与上一季度相比,该基金四季度前十大重仓股新增舍得酒业;其中泸州老窖持仓占比15.11%,为该基金第一大重仓股;迎驾贡酒等退出前十大重仓股。

四季报披露,中证白酒指数四季度上涨1.63%,整个十月份受到外部环境的影响,尤其是对于经济的担忧以及对于疫情的发展变化,使得市场中部分资金卖出了大消费板块尤其是白酒板块,整个十月份板块下跌22.86%;但是后来证明这部分资金过度反应,所担心的事情并没有演绎成最悲观的情况;过度悲观的市场环境中给与了比较好的建仓时间点和纠偏机会,11-12月份消费板块尤其白酒板块快速从悲观预期中进行调整,对于长久期的资产而言,长期的投资逻辑非常重要,长久期的资产一般是具备比较强的护城河,所以在极端市场环境下更需要准确和耐心的判断和选择。

作为最大白酒基金的管理者,侯昊也发表了其对白酒板块2023年走势的看法。侯昊表示,白酒板块机会主要源于预期需求持续复苏,即将来临的春节,居民出行及消费意愿相对较强,板块相较于前期存在修复机会。从目前渠道反馈看,白酒终端进货意愿改善明显,叠加年末主要酒企回款如期进行,整体高端酒及区域龙头回款表现较好。

侯昊认为,白酒龙头的优势在不断扩大,价位升级和品牌集中趋势也没有改变。时间越长会越接近最后的事实:第一波催化是情绪和信心的修复,无关基本面;第二波是经济复苏下基本面的修复,这或成为催化中长期趋势的最重要原因,内需刺激政策将在未来给予产业更强有力的信心来源和基本面支撑。

对于2023年的整体市场行情,侯昊认为,触底——复苏——改善将是非常重要的主线。在不同的情景下,市场都将迎来投资中共识最多的时间窗口。在确定性变大,风险偏好上升时,弹性更大的成长板块将更为受益。走向正轨的大拐点是需要得到最高度重视的时间点,重回增长逻辑将重塑估值体系,在确定性变强的时间点,除了修复外将获得额外弹性的空间。

中金公司也表示,展望2023年,白酒行业增长将来自于场景修复,动销上将呈现“前低后高”趋势。分析师认为此次白酒行业的复苏趋势可延续2-3年,2023年白酒行业增长将主要来自于消费场景修复下的量增,宴席场景恢复将早于商务场景。预计二季度后酒企同环比有望呈明显的逐季改善趋势,中秋国庆白酒动销优于春节可能性较大。