1月第3周各大类资产性价比和交易机会评估:

权益——复苏交易方向上食品饮料和金融板块接力商贸零售与地产链

债券——忽略弱现实,定价强预期,资金面再度转紧

商品——油价再次验证75美元强支撑位

汇率——美德实际利差回到加息前和22年年中水平,显示宽松预期交易短期内定价幅度可能已经充分

海外——通胀符合预期回落,短期内加息预期继续“退烧”

1、权益:复苏交易方向上食品饮料和金融板块接力商贸零售与地产链

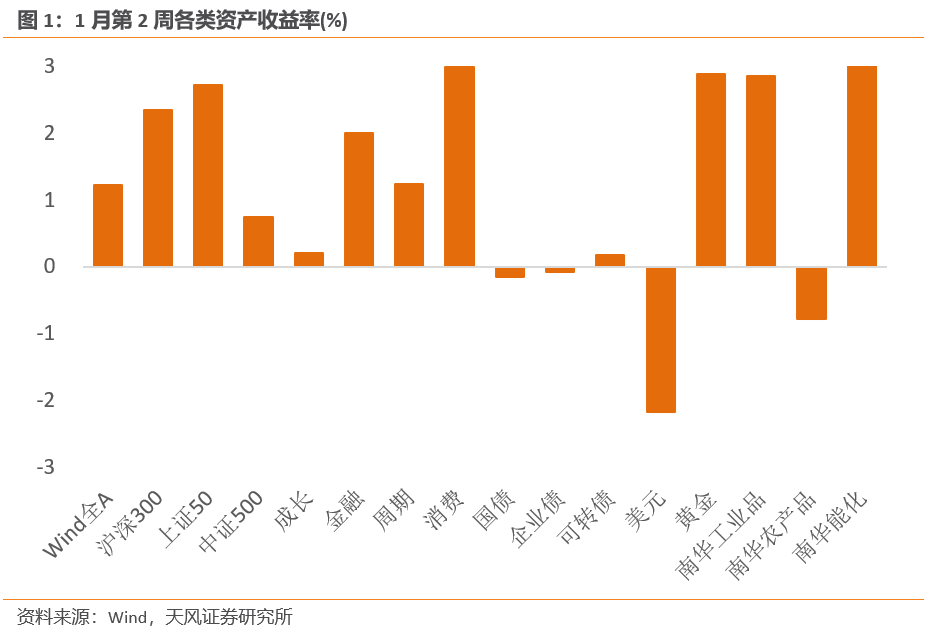

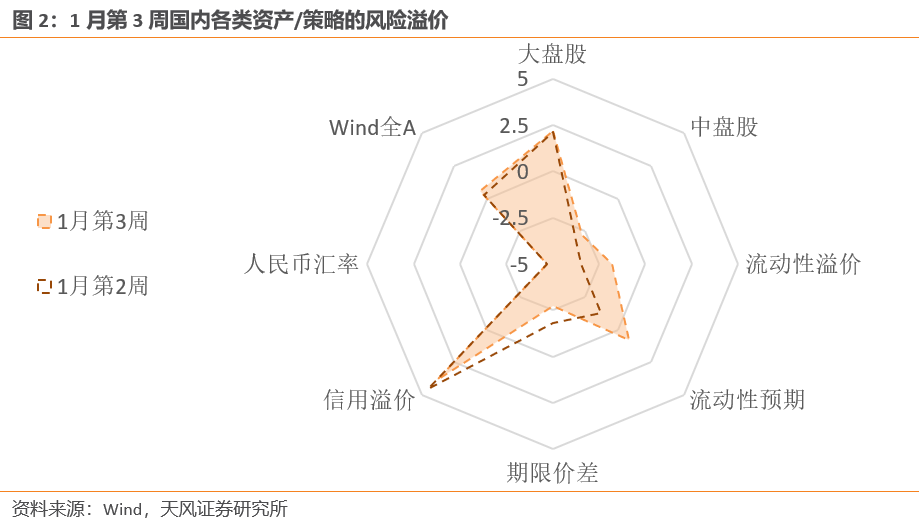

1月第2周,A股的风险溢价小幅上升,Wind全A的风险溢价维持在【中性】水平。(中位数以上0.17个标准差)Wind全A、上证50、沪深300的风险溢价分别上升至55%、72%、70%,中盘股(中证500)的风险溢价上升至22%分位。金融、周期、成长、消费的风险溢价为63%、69%、64%、43%分位。

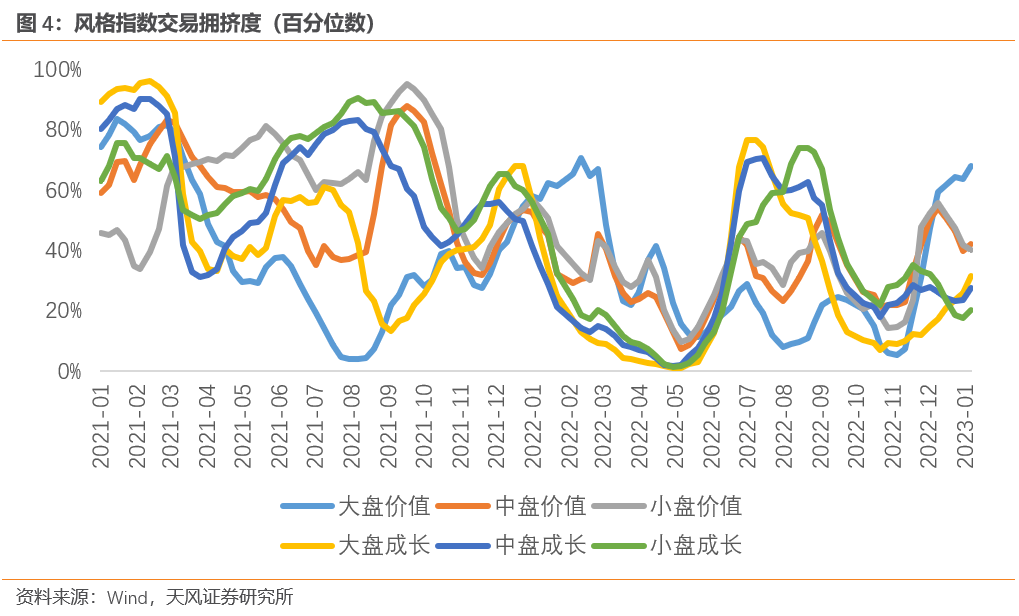

1月第2周,在地产政策进一步放松的刺激下,大盘价值的拥挤度在前周下跌后再次反弹,再次接近2022年一季度的前高。除小盘价值股拥挤度小幅下跌外,其余风格股拥挤度均有所上升。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为68%、27%、42%、27%、40%、20%历史分位。中小盘成长的交易拥挤度开始见底回升,预计前期调整已经告一段落。

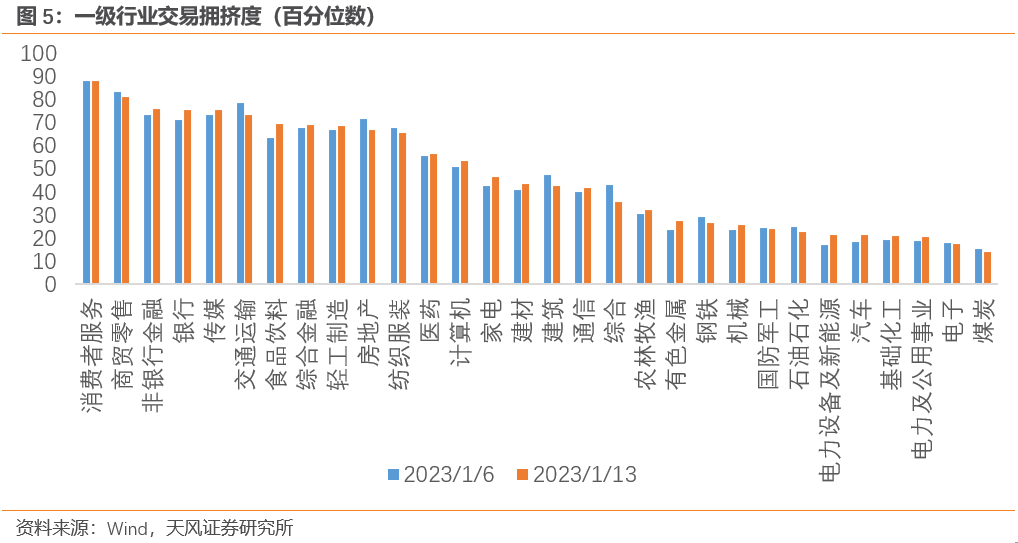

1月第2周,30个一级行业的平均拥挤度回升至47%分位。复苏交易尚未到基本面验证期,近期主线由前期的商贸零售和地产链转向了金融和食品饮料。元宵节后将进入复苏质量的验证期,如果基本面一般,则市场风格转换的概率将增加。

1月第2周,北上资金共计买入439.97亿元,为历史第三高峰,其中沪股通净流入221.48亿元,深股通净流入218.49亿元。年内以来,北向资金合计净流入640.15亿元,净流入速度明显加快。行业上看,本周北上资金净流入最多的一级行业为非银行金融(77.49亿元)、电力设备及新能源(71.9亿元)、食品饮料(69亿元),近期外资加速流入和美元指数走弱、海外投资者看好中国经济复苏预期等有关,因此美联储2月议息会议是否释放更多宽松信号将是考验美元指数是否继续回落的重要节点,元宵节后和2月议息会议将是最近这波外资主导的大盘成长风格能否继续强化的验证时间。

2、债券:忽略弱现实,定价强预期,资金面再度转紧

伴随着地产政策的逐渐加码,12月金融数据体现出的弱预期被市场忽略,而强预期再次被市场定价。1月第2周,央行逆回购到期净投放2130亿元,资金面相较上周明显收紧,流动性溢价大幅回升至32%分位,资金面成为影响债市节奏的主要逻辑。市场对未来流动性收紧的预期大幅上升至58%分位,预期回到中性偏紧区间内;期限价差下降至23%分位,久期策略性价比不高。信用溢价下降至88%分位,信用债的配置价值持续显现。

利率债与信用债的短期交易拥挤度分别上升至51%和20%位置,市场对利率债情绪面回归中性,对信用债仍较为消极。可转债的短期交易拥挤度开始回升,目前为22%分位。

3、商品:油价再次验证75美元强支撑位

能源品:1月第2周,布油回升8.69%至85.28美元/桶。原油的交易拥挤度上升至18%。美国石油总储备上升1.37%,其中战略储备仍持续下降。随着美国近期迎来一波寒潮天气,取暖用油需求强化且风暴导致部分产能停滞,原油商品属性获得提振。12月的美国通胀数据没有给市场带来惊吓,CPI同比增速下滑至6.5%,符合市场预期,美元继续走低,金融属性对油市情绪的拖累持续缓解,叠加海外市场对中国的疫后修复仍抱有较高期待,油价再次调整支撑位之后快速反弹。至少在2023年上半年,海外原油需求减弱是大概率事件,形成油价的明显阻力,OPEC的护盘行为和美国油储回补又形成明显的支撑位,油价短期内大概率维持上有顶、下有底的震荡格局。

基本金属:1月第2周,铜价大幅上涨7.57%,沪铝上涨3.64,沪镍下跌2.01%。目前铜的显性库存处于历史低位,是铜价的强力支撑,刺激本轮反弹的主要原因还是对中国经济疫后修复的预期以及对联储的宽松交易,前者验证时间大概率在春节之后,后者在市场加速定价之后可能遭到联储的打击。估值方面,目前铜金融属性的定价中性——铜金比处于中性位置,商品属性的定价也处在中性附近——铜油比已经回到俄乌冲突之前的水平,基本处在历史中性水平附近。衰退宽松预期之下,铜的商品属性和金融属性相互对冲,铜价反弹存在天花板。COMEX铜的非商业持仓拥挤度回升至52%分位,投机交易情绪持续回升。

贵金属:COMEX黄金的非商业持仓拥挤度上升至34%分位。现货黄金ETF周均持仓量小幅下降,2022年黄金ETF持仓量的持续下滑体现了机构投资者的情绪是受实际利率上行影响的,但避险情绪驱动各国央行增加黄金储备不仅弥补了这部分缺口,甚至从四季度开始支撑金价背离实际利率开始上涨。目前,黄金的短期交易拥挤度继续攀升(目前86%分位),金价拥挤交易瓦解的风险逐渐累积,不排除技术性调整的可能。

4、汇率:美德实际利差回到加息前和22年年中水平,显示宽松预期交易短期内定价幅度可能已经充分

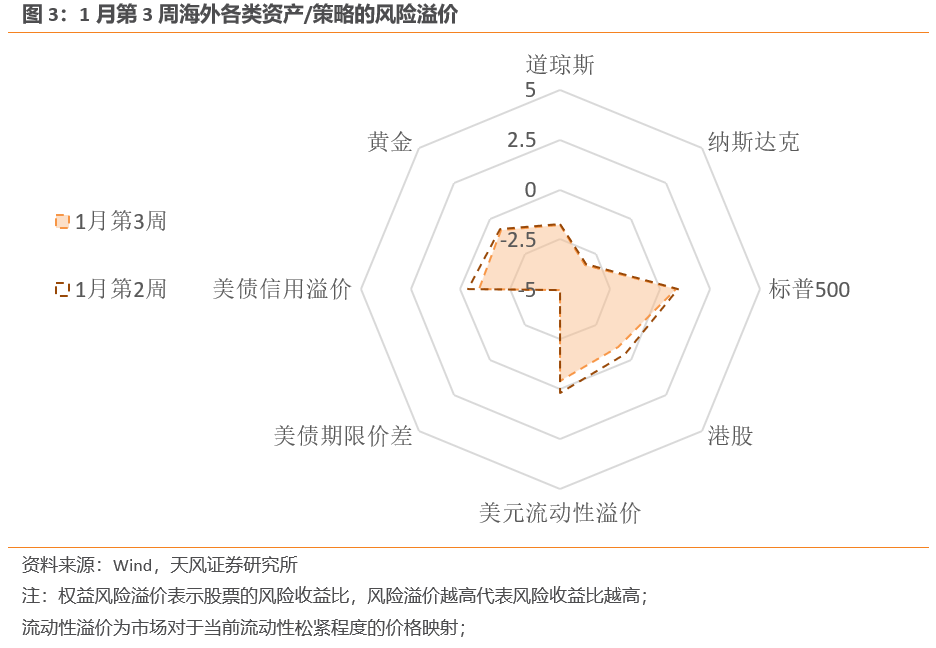

1月第2周,美元指数小幅下跌,收于102.25。在岸和离岸美元流动性溢价普遍下跌,分别为19%、73%。美国和非美经济体的金融条件差异收敛的节奏再次加快,带动美元指数下行。影响美元指数的美德实际利差近期快速下行至联储加息之前和2022年中水平,显示宽松预期交易短期内定价幅度可能已经充分。加息前美债利率还在2%附近,而2022年年中,10Y美债利率一度回到2.5%。联储12月议息会议纪要强调不愿意看到市场过快博弈宽松预期,不排除后续再次唱鹰恐吓市场。结合美德实际利差已缩小至低分位,美元指数进一步回落可能需要额外推动因素。

1月第2周,离岸人民币汇率上涨至6.7。中美利差虽然仍在历史低位,但回升的趋势已然明了,人民币汇率的做多性价比不高(3%分位)。外资的持续净流入支撑人民币走强主要是两方面因素在驱动:一方面海外投资者正在定价较强的中国经济复苏预期;另一方面美元转弱给人民币币值带来溢出效应,且春节前外汇企业结汇需求旺盛。春节后结汇需求回落,2月FOMC(2月1日)联储是否明确宽松信号,对短期人民币汇率走向至关重要。

5、海外:通胀符合预期回落,短期内加息预期继续“退烧”

美国12月CPI同比上升6.5%,为自2022年年中达到峰值以来连续第六个月放缓,预期6.5%,前值7.1%;CPI环比下降0.1%,为两年半来首次环比下降,符合预期,前值0.2%。结构性通胀仍在延续,商品通胀回落至2021年2月以来的最低水平,但服务通胀继续创40年新高,这种分化短期内预计仍将延续。通胀如市场所料继续回落,市场的加息预期进一步回落,CME的美联储观察显示,2月FOMC进一步放缓加息步长至25bp的预期非常一致(概率94%),未来两次议息会议累计加息50bp的概率也上升至78.5%,但是需要注意的是市场对2023年年底的FFR预期并没有明显下行(4.47%)。

1月第2周,10Y美债利率下行30bp至3.49%,10Y实际利率下行22bp至1.31%,10年期盈亏平衡通胀预期下行8bp至2.18%,已经下行至历史的37%分位的中低位置,市场对通胀下降预期的交易较为积极。10年-2年和10年-3个月美债利差均继续走阔。

1月第2周,美股风险溢价均小幅下降,道琼斯指数上涨2.00%,纳斯达克及标普500分别上涨4.82%及2.67%,标普500和道琼斯的风险溢价分别下降至58%和32%分位,纳斯达克的风险溢价下降至17%分位。1月第2周,美国信用溢价下降至41%分位,投机级信用溢价下降至39%分位,投资级信用溢价下降至43%分位。信用溢价在中性下方继续回落,本轮加息信用恶化程度相对有限。

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧

本文编选自微信公众号“雪涛宏观笔记”,智通财经编辑:楚芸玮。