众所周知,市场过去的表现并不能代表未来的结果。这对于最受欢迎的投资策略之一(股票与债券的投资组合)来说是一个好消息。贝莱德、AQR、DoubleLine认为未来债券市场有望获得提振,由股票和债券组成的投资组合在经历了2008年以来最糟糕的一年后将迎来反弹。

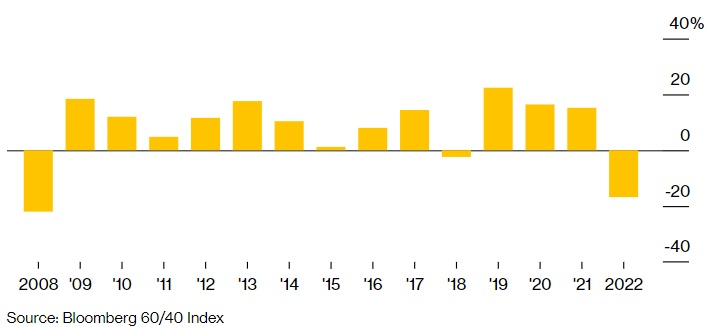

智通财经APP观察到,由60%的股票和40%的债券组成的投资组合(60/40投资组合)于去年遭受重创,年收益损失率约为17%,为2008年金融危机以来该策略遭遇最严重的一次亏损。

但预期债券市场抛售的严重程度将该投资组合的收益率推高,以至于贝莱德、AQR资本管理公司(AQR Capital Management)和DoubleLine的分析师预计,固定收益证券将为60/40投资组合注入新的活力。

随着通胀从峰值回落,美联储即将结束加息的市场预期支持了这一观点。如果该观点被证明是正确的,债券收益率再次下滑的市场风险将降低,并允许它们在经济衰退拖累股市走低时能充当对冲传统股市下行的角色。

(债券、股票的下跌影响混合投资组合,60/40组合遭遇自2008年以来最严重亏损)

而AQR提升了60/40组合未来的回报率前景,称将打破多年的收益低迷现象。

今年,股票和债券均有所上涨,60/40投资组合创下自1987年以来的最佳开局。数据显示,该组合迄今的回报率约为3.6%。

据悉,该策略通常会在波动较小的情况下产生稳定的收益,因为股票和债券两者的走势往往会朝着相反的方向发展。面对经济放缓影响市场股价的情况,债券通常会上涨,而它们的利息支付对该策略提供了另一个缓冲。

然而,这一策略在去年适得其反,彼时美联储迅速退出其近乎零的利率政策,导致股市从历史高位出现暴跌,并使美国国债收益率创下自1970年代初以来的最大跌幅。由于美债券收益率一开始就很低,所支付的利息几乎无法抵消股市下行带来的冲击。

这些下跌的规模已经扭转了趋势,将一些市场债券的收益率推高至十多年来的最高水平,并降低了股票估值。

Glenmede私人财富首席投资官Jason Pride表示:“2022年60/40策略的起点是溢价股票估值和低名义利率,现金支付接近于零。”。现在,“40%的债券固定收益份额看起来很正常,而60%的股票份额看起来并不那么可怕。投资者更看好有着固定收益的债券产品,并预计经济将面临挑战,而有着高质量收益率的债券比股票更受市场青睐。”

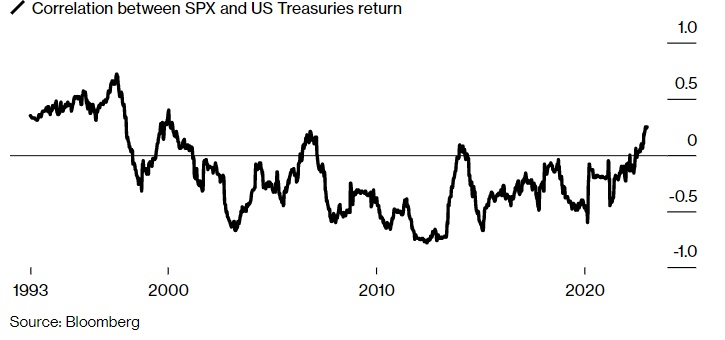

(2022年标普500指数和美债回报率一致,建立历史性的负相关走势)

债券市场在1月份上涨,主要由于市场押注美联储只会将基准利率再提高50个基点,并在今年晚些时候开始放宽货币政策。尽管这一预期导致债券收益率由2022年底的峰值有所回落,但基准10年期美国国债的收益率仍保持在3.5%左右的水平。而该国债收益率于去年飙升之前,自2011年以来就没有达到如此高的水平。

Dimensional Fund Advisors的固定收益策略师主管道格·隆戈(Doug Longo)也表示:“固定收益的预期回报率是近年来最高的。”。在股票方面,该公司的策略师认为价值股有强劲的增长潜力。

而收益率前景能否实现的关键在于市场对美联储利率政策的预期是否正确,特别是由于美联储官员已经表态,他们或将维持高利率的政策,以确保通胀不会再次飙升。由于经济下滑可能会影响收益率,华尔街策略师中很少对今年的股市持强烈的看涨态度。

尽管如此,最近的数据还是支持了市场有关美联储利率预期的观点。美国12月CPI(消费者价格指数)自2020年年中以来首次出现环比下降。不包括食品和能源的核心CPI同比增长5.7%,为自2021年12月以来最小涨幅。

如果美国经济数据指标的增长放缓持续,对股市来说可能是好的兆头,美股于通胀数据峰值回落后曾在前一段时间出现反弹,吸引了一些市场投资者资金。

Laffer Tengler Investments的首席执行官兼首席投资官南希·滕格勒(Nancy Tengler)表示:“我们正在考虑应该在哪里增加市场风险的提示。”其指出,“在熊市中,市场资金都筋疲力尽,投资士气低落。但根据我的经验,任何投资者面临的最大风险都是对市场风险预期不够充分。”