智通财经APP获悉,申万宏源发布研究报告称,三江化工(02198)是目前中国规模最大的环氧乙烷及AEO表面活性剂生产商及供应商。该行认为未来公司主要原材料甲醇价格有望走低,同时公司核心产品售价有望上涨,为公司带来利润剪刀差。

另外该行考虑到公司近期配售约2亿股带来的稀释效应,因此将目标价调高至4.40港币,并维持买入评级,现价距目标价存在43%的上升空间。

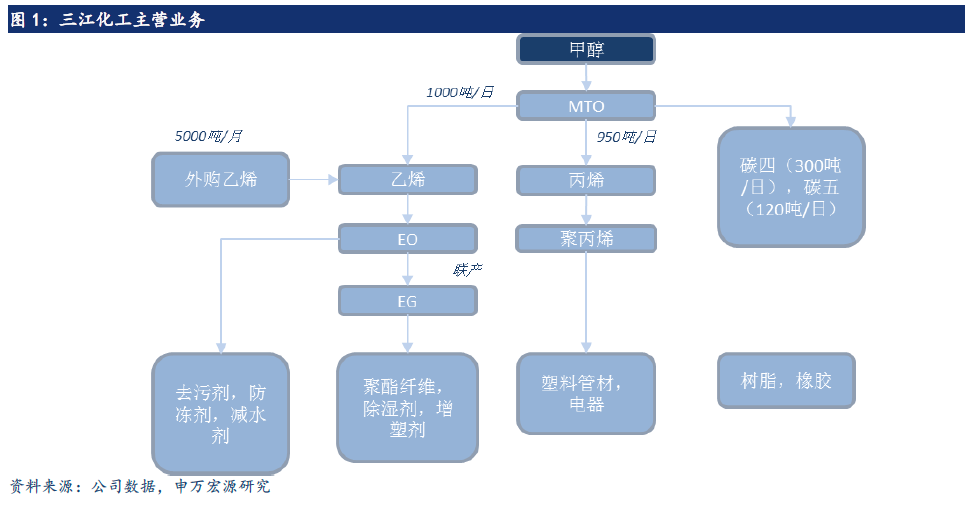

截止2016年底,三江化工环氧乙烷(EO)产能约为65万吨(其中包括38万吨EO/EG联产产能),聚丙烯产能30万吨,表面活性剂产能41.8万吨。其中EO/EG产能灵活性较强,三江化工可根据产品毛利变化及时调整联产装置,进而改变产品产量情况。

甲醇价格有望下跌

2017年上半年公司营收同比增长45.4%至42亿元,其中EO业务贡献34%,丙烯(聚丙烯)业务贡献23%。同期乙二醇(EG)业务营收从2016年上半年的5.536亿元升至10亿元(同比增长80.7%),主要因销量同比增长26.1%,平均售价同比大增43.3%。

2016年下半年三江化工30万吨丙烯-聚丙烯项目投产,使其丙烯产能完全转化为聚丙烯产能。与丙烯相比,聚丙烯更稳定,利润率更高,尽管由于甲醇价格高企,2017年上半年丙烯及聚丙烯生产的毛利率为-15.7%,但需强调的是公司将丙烯加工成聚丙烯可每吨获利500元。

除EO/EG和聚丙烯产能外,三江化工还生产碳四、碳五和其他表面活性剂。

2015年2季度三江化工甲醇制烯烃(MTO)生产装置投产,同年3季度EO/EG五期项目投入运营。MTO装置的投产使三江化工的原材料采购向上游转移,无需采购产业链中的中间产品乙烯,公司的产业链以甲醇为原料,生产核心产品EO/EG。乙烯价格随油价变化,而油价波动剧烈。

该行指出,由于国内70%的甲醇产能采用煤制甲醇工艺,甲醇价格与煤价的相关性更高。由于前期供给侧改革去产能效果明显,煤价自2016年下半年以来持续走高,该行认为国家有望督促加速释放优质产能,加上国内煤炭储量丰富,未来几年煤价将承压,或将导致甲醇价格走弱。

另外从全球范围来看,2019年底之前预计伊朗将投产约560万吨甲醇产能,是目前伊朗产能的一倍多。伊朗作为中国甲醇主要进口国之一,年进口量约占总进口量的40%。新产能的投产有望使伊朗进口至中国的甲醇翻倍至400万每年,进而造成甲醇价格承压。

该行预计2017年甲醇的平均成本将从上半年的高位回落至2500元/吨(同比增长24.4%),2018-19年进一步降至2450 元/吨和2400 元/吨,均同比下滑2%。

整体而言,该行认为行业走势将利好公司,在其原材料采购向上游转移后,预计原材料成本有望下降,同时其核心产品EO和EG价格将上扬。

未来三年国内EG消费量将年增5万吨

环氧乙烷(EO)应用广泛,可用于农化产品、去污剂、医药及个人护理产品、纺织品和硬质塑料,以及润滑油、表面活性剂、添加剂、涂料及抗冻剂等工业产品。EO是三江化工的主打产品之一,公司业绩对其价格变动(主要受产能影响)十分敏感。该行认为市场环境有助于EO价格持续性上涨,因此在模型中假设公司EO的平均售价将稳步攀升。

该行指出,过去5年国内EO产能快速扩张,但实际产量增速不高。截至2016年末,国内EO年产能合计370万吨,而当年EO产量为240万吨。受EO上游主要原材料价格上涨的推动,EO价格自7月下旬以来显着增长。由于大部分EO生产设备为EO/EG联产设备,而EG价格涨幅更高导致联产装置更偏重于生产EG,加剧了已然紧张的EO供应,尤其是在华东地区,当地短期内基本无新产能投产。

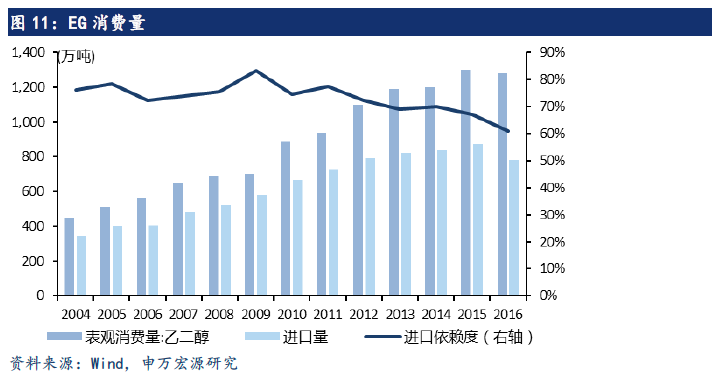

2016年国内约52.5%的EO消费量用于生产EG。该行预计未来三年国内EG消费量将年增5万吨,并假设进口占比将每年降低4个百分点(2017为56%)。因此,预计国内制造企业将每年新增EO需求5万吨。

煤制乙二醇将获得大力发展

申万宏源表示,乙二醇(EG)的两大生产工艺为石油脑制乙二醇及煤制乙二醇,三江化工采用的是后者。由于中国煤炭储量庞大,而原油除了进口外国内资源量有限,该行预计国内煤制乙二醇产业将获得大力发展。

截至2016年末,国内EG产能约为930万吨,120多万吨产能投入运营。该行预计2017年新建产能将超过200万吨。根据慧聪化工网的数据,2017年6月末煤制乙二醇产能为230万吨,约占国内EG总产能的30%。大部分新建产能均以煤制乙烯为原材料,尽管由于该工艺的稳定性不及更为成熟的石油脑制乙二醇法,国内企业的产能利用率偏低,且产能扩张速度高于实际产量增速。

2016年EG表观消费量为1280万吨,进口占780万吨,进口依赖度达61%。尽管该比重已低于2011年的77%,但EG供需缺口依然较大。

该行续指,短期乙二醇价格强劲。华东地区乙二醇价格已由五月中旬5640元/吨上涨至目前7,490元/吨,涨幅达32.8%。该行认为价格上涨主要由于上游乙烯价格上涨。得益于近期地缘政治的不确定性较高,预期短期油价有望维持高位,进而为乙烯价格提供强劲成本支撑。因此预期四季度乙烯价格高企有利于乙二醇价格维持高位。

估值吸引

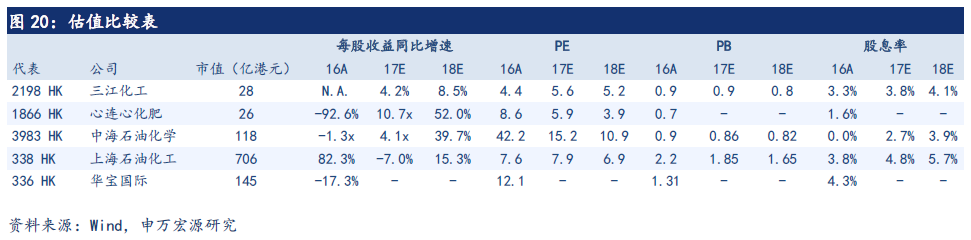

2017年上半年,三江化工股利支付率高达50%,且公司计划全年维持50%高比例派息。目前三江化工动态PE为5.6倍(已考虑配售成功带来的稀释效应),仍处于较低估值水平。

申万宏源将三江化工与同行业的四家港股上市公司进行比较。上海石油化工的业务与三江化工最相似,但前者规模远超三江化工,且业务更加多元。因此得出三江化工的目标估值为17 年8.0 倍PE,与上海石油化工的估值相似(7.9 倍)。尽管上海石油化工业务多元化程度更高,该行认为三江化工刚完成的配售将显著改善其股票流动性和投资者结构,因此维持买入评级。