本文选自“雪球”,作者“一分钟投资笔记”,原标题《三江化工:我的港股提款机》。

三江化工(02198),之前曾经在文章提及,是可以成为投资者“提款机”的一家公司,但始终是化工股,少人关注是正常。如果由4月底我首次在文章中详细提及,并购入这个股票(当时我指要待中期业绩过后,才有更清晰的投资机会),当时约为1.75元,至今日收市报2.57元,升幅竟然高达46%。

中期业绩公布后,更派10.5港仙,派息比率为50%,以2.57元计有4.1%回报率,比IGG(799)更高(所以同样吸引到我的兴趣)。不过,始终是重债重资产的化工股,而且因原材料及产品价格波动,公司难以控制业绩表现,故风险更高,投资者要求较高股息亦属合理,难以跟轻资产的科网公司比较。

不过,就算撇除对冲4900万元亏损,三江化工中期业绩的营运表现还是比较失望的,毛利率只有8.4%,远低于去年同期的10.1%及去年全年的13.6%。管理层解释称,因甲醇价格升至高位,以及提升产能(环氧乙烷/乙二醇组合)所致(合理解释,公司需要购买更多甲醇应付新增产能)。

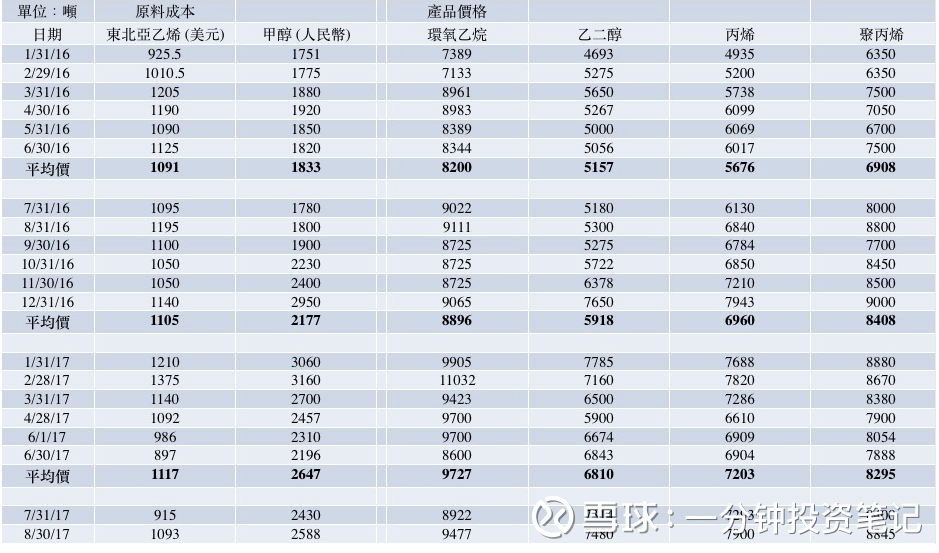

由于公司一直满产(其实是超过其设计产能使用率),所以没有考虑产品滞销或开工不足的问题。就早几个月的文章《三江化工:估算模型修订》中,我已撷取三江化工的原料及产品数据,经过更新整理如下图:

我们可以发现:

(1) 甲醇价格上半年持续走高,对乙二醇及聚丙烯都有影响,但乙二醇价格可以快速调升,聚丙烯价格则一直维持平稳,故聚丙烯毛利率有较大跌幅(与管理层全年业绩的预期不同)。

(2) 乙烯价格维持平稳,而环氧乙烷持续走高,不过毛利率不升反跌,亦反映公司似乎采用更多甲醇生产环氧乙烷,而环氧乙烷的升幅,并不能抵销甲醇的升幅。

所以,未来只要简单视察甲醇价格走势,以及环氧乙烷,聚丙烯及乙二醇的价格变动,即可大致知道三江化工的营运表现。

在7月及8月,可以见到两款原料的成本与三月至四月相若,不过环氧乙烷售价较当时为低,乙二醇则较高(故可以反映公司会生产更多乙二醇,提高毛利率),而聚两烯售价亦较当时有所上涨,所以可以预期,至目前而言,公司下半年(两个月)的毛利率估计较上半年为好。

至于公司财务方面,上半年经营现金流有1亿元(人民币‧下同),并着重减债,将公司大部份关连方应收款及流动资产用作减债,所以我们见到短期银行贷款,由26.4亿元降至22.3亿元,而长期银行贷款,则由10.8亿元降至8.8亿元。换言之,半年内公司再将债务减少7亿。

最后,首次尝试利用评分表,简单表达对三江化工的评价:

信息透明:8

产品及原料成本每日变动可以在公开网站查阅。

财务数据:6

甲醇及乙烯的价格会严重影响利润,负债较高,但业务现金流强,随着公司资本开支减少,负债比率将会逐步下降,连带利息开支亦可减少。

股东表现:8

大股东占比三成左右,上市至今多次增持股票,由45%左右增加至超过50%,未见减持。

市场大势:3

一般投资者无法看透未来发展。估计当负债比率进一步降低,会重新收购美福石化及美福码头资产。

息率回报:9

中期派息10.5港仙,全年派息可望达到20至25港仙(去年派息26.5港仙),以现价计息率近10厘。

升值潜力:6

以全年赚4.3亿港元计(约4亿元人民币),2.57元计,PE约6倍,以香港化工股计,处于合理水平(约6-8倍)。

总分平均:6.67(以10分为满分)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(编辑:姜禹)