2017年1-9月全国房地产新开工面积和投资额分别同比增长6.8%和8.1%,销售面积和金额同比分别增长10.3%和14.6%,符合中银国际对于3季度的预期。由于去年高基数背景以及近期住房信贷的收紧,房屋销售增速持续收窄,9月单月成交面积增速首次转负,同比下降1.5%收窄5.8个百分点;投资方面,房地产新开工面积继续收窄,9月单月开工增速同比增长1.4%,收窄3.9个百分点;但由于竣工面积降幅更大,在建施工面积增加带动投资增速回升至9.2%。资金方面,受到调控影响定金及预付款单月增速首次转负,按揭贷款增速大幅下降50%,房企单月到位资金增速也回落至1.2%。

中银国际发表研报表示,9月房地产数据符合此前判断,建筑业进入开工旺季地产投资企稳回升,预计10月投资增速仍能持续,但预计年末随销售回款下行见顶。

中银国际维持对行业“中性”评级。中银国际认为,随着三四线城市成交回落以及住房信贷的收紧,行业进入周期性回落不可避免。

三因素支撑评级

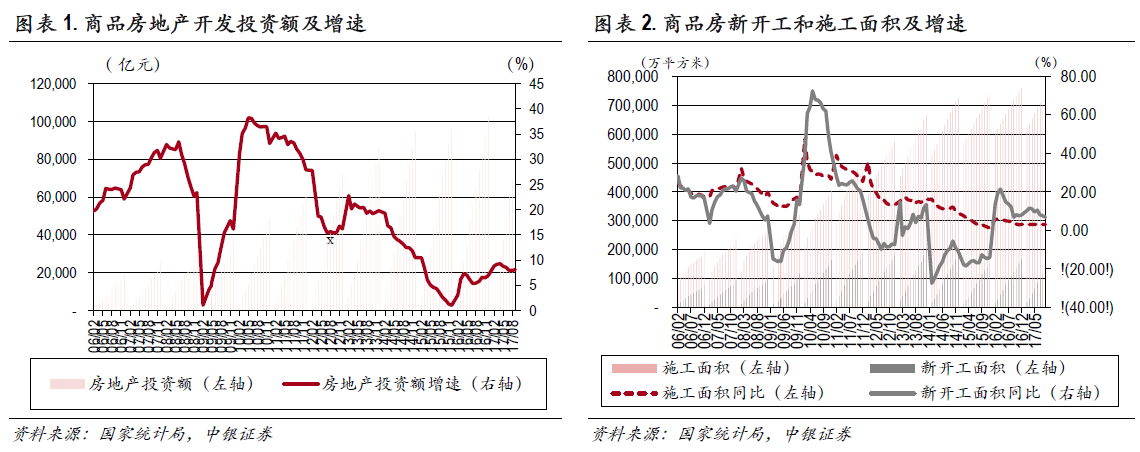

1-9月,全国房地产开发投资额同比增长8.1%,较1-8月扩大0.2个百分点;商品房新开工面积同比上升6.8%,较1-8月回落0.8个百分点;施工面积同比上升3.1%,增速较1-8月持平;土地购臵面积同比上升12.2%。9月单月开工增速同比增长1.4%,较上月收窄3.9个百分点;但由于竣工面积降幅更大,同比下降17.2%,带动在建施工面积增速回升至2.4%,较上月扩大2.7个百分点,单月投资增速也回升至9.2%。另一方面,土地购臵面积同比增长26%,显示房企补库存意愿仍然较强。9月开工旺季投资回升符合中银国际判断,预计10月惯性保持,但随着销售端现金回款的下行,投资增速或于年末见顶。

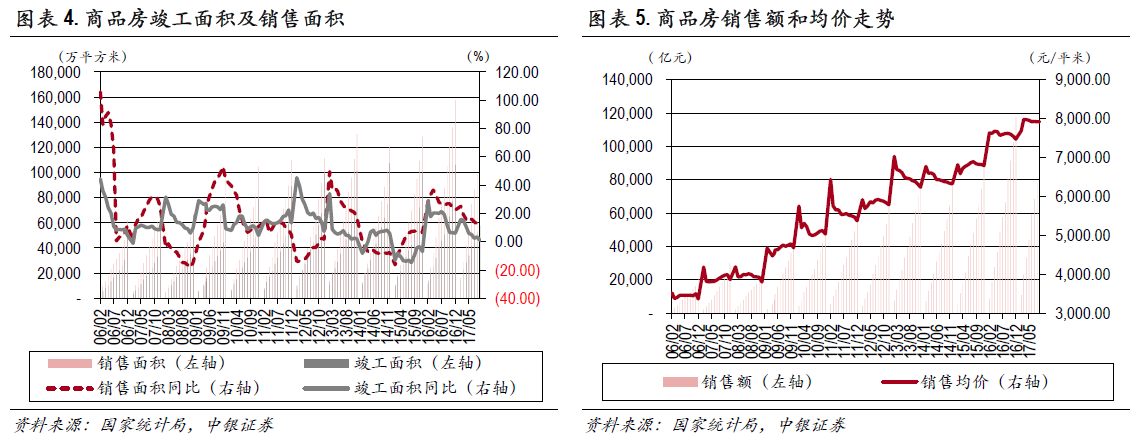

1-9月的商品房销售面积为116006万平方米,同比上升10.3%;销售额为91904亿元,同比上升14.6%;较上月回落2.6个百分点;销售均价为7922元/平米,同比上升3.9%,较上月回落0.1个百分点。销售方面,由于去年高基数背景以及住房信贷收紧,房屋销售增速持续收窄,9月单月成交面积增速首次转负,同比下降1.5%,较上月收窄5.8个百分点;单月销售额同比增长1.6%,较上月收窄4.8个百分点。此外,主要房企的经营数据也显示9月单月销量同比均已转负,表明三四线城市的热度回落,楼市销售周期下行趋势明显。

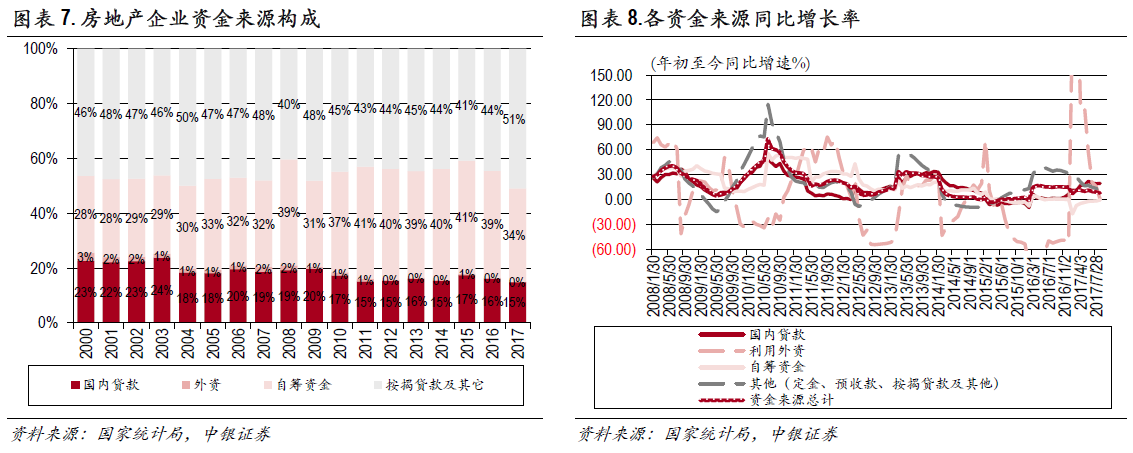

1-9月,房地产开发企业合计资金来源为113095亿元,同比上升8%,较1-8月回落1个百分点。其中,国内贷款增速为19.6%,较上月扩大0.5个百分点,显示房企补库存的融资需求强劲;自筹资金同比下降0.3%,较上月收窄1.4个百分点,主要受到房企债券融资的放松以及信托贷款的增长;定金及预付款增速为16.9%,较上月回落3.1个百分点,单月首次转负,个人按揭贷款增速为1.3%,较上月回落1.1个百分点,单月增速大幅下降50%。此前公布的金融数据也显示:新增居民中长期贷款累计增速已接近0,但短期贷款大增191%,未来随着银行消费贷的严查,预计信贷收紧将继续导致销售增速的下行。

房地产开发数据分析:投资回升销售回落

投资回升,购地上升

2017年1-9月,全国完成房地产开发投资80644亿元,同比增长8.1%,较1-8月扩大0.2个百分点。其中,住宅投资55109亿元,同比增长10.4%,较1-8月扩大0.2个百分点,占房地产开发投资的比重为68.3%。9月单月全国房地产开发投资额同比上升9.2%。

从供应先行指标来看,1-9月的商品房和住宅的新开工面积分别同比上升6.8%和上升11.1%,分别较1-8月回落0.8个百分点和回落0.5个百分点。其中,9月单月商品房和住宅的新开工面积分别同比上升1.4%和上升7.8%。1-9月的商品房和住宅的施工面积分别同比上升3.1%和上升2.9%,分别较1-8月回落0个百分点和扩大0.1个百分点。其中,9月单月商品房和住宅的施工面积分别同比上升2.4%和上升8.8%。1-9月的商品房和住宅的竣工面积分别同比上升1%和下降1.9%,分别较1-8月回落2.3个百分点和回落2.4个百分点。其中,9月单月商品房和住宅的竣工面积分别同比下降17.2%和下降20.3%。

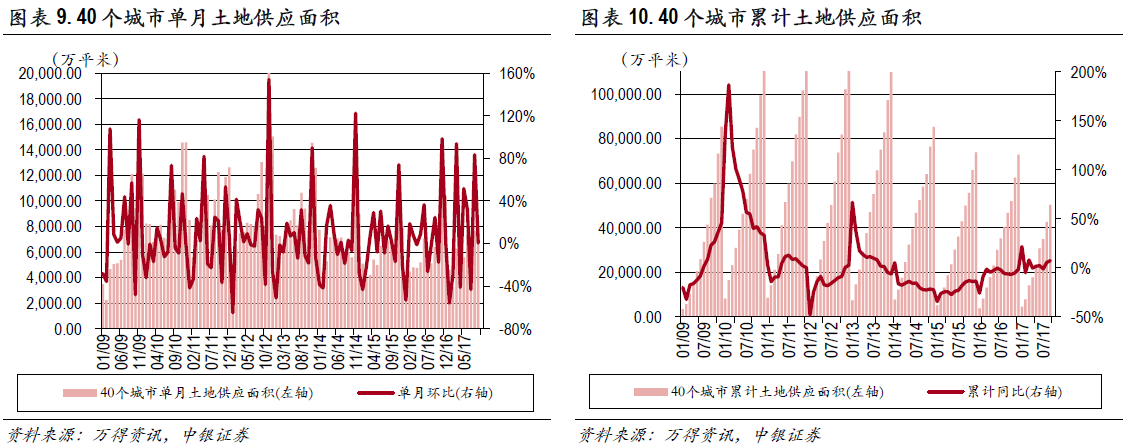

从土地市场指标来看,1-9月的土地购臵面积为15733万平方米,同比上升5.5%,较1-8月回落4.6个百分点,其中,9月单月土地购臵面积同比下降24.6%。1-9月的土地成交款为8149亿元,同比上升46.3%;1-9月的土地成交楼面均价为5180元/平米,同比上升38.7%,较1-8月扩大9.2个百分点。

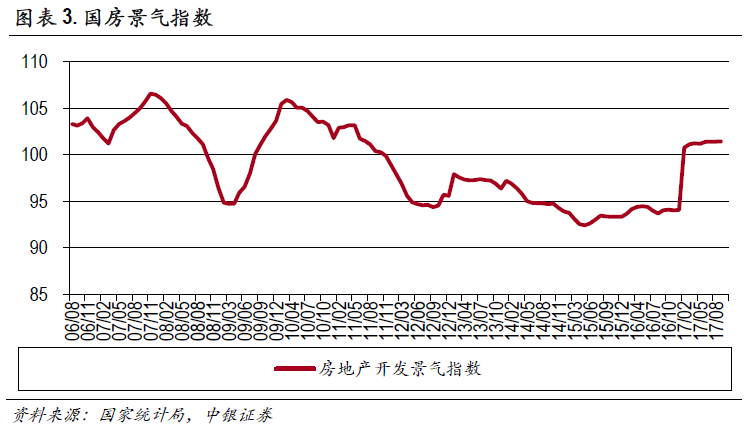

国房景气指数环比上升

国房景气指数环比上升

9月份全国房地产开发景气指数为101.44,比上月上升0.29。

销售延续下行趋势

从销售指标来看,1-9月的商品房销售面积为116006万平方米,同比上升10.3%,较1-8月回落2.4个百分点,其中,9月单月销售面积同比下降1.5%。1-9月的商品房销售额为91904亿元,同比上升14.6%;较1-8月回落2.6个百分点。其中,9月单月销售额同比上升1.6%。

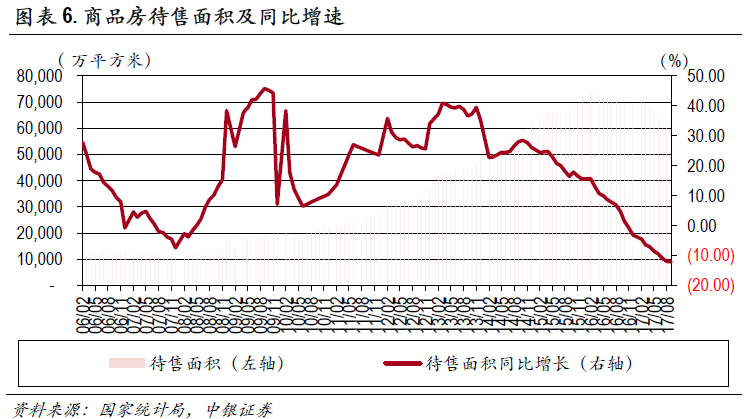

从价格指标来看,1-9月的商品房销售均价为7922元/平米,同比上升3.9%,较1-8月回落0.1个百分点。其中,9月单月销售均价环比下降0%。从库存指标来看,9月末商品房待售面积为61140万平方米,同比下降12.2%,较8月末减少1212万平方米,其中,住宅待售面积减少938万平方米。

房企融资端持续收紧

1-9月,房地产开发企业合计资金来源为113095亿元,同比上升8%,较1-8月回落1个百分点。从各资金来源同比来看,1-9月累计数据中,国内贷款同比上升19.6%,较1-8月扩大0.5个百分点;利用外资同比持平0%,较1-8月回落15.5个百分点;自筹资金同比下降0.3%,较1-8月收窄1.4个百分点;包含定金、预收款及个人按揭贷款的其他资金同比上升10.4%,较1-8月回落3个百分点,其中,1-9月定金及预收款、个人按揭贷款分别同比上升16.9%和上升1.3%。

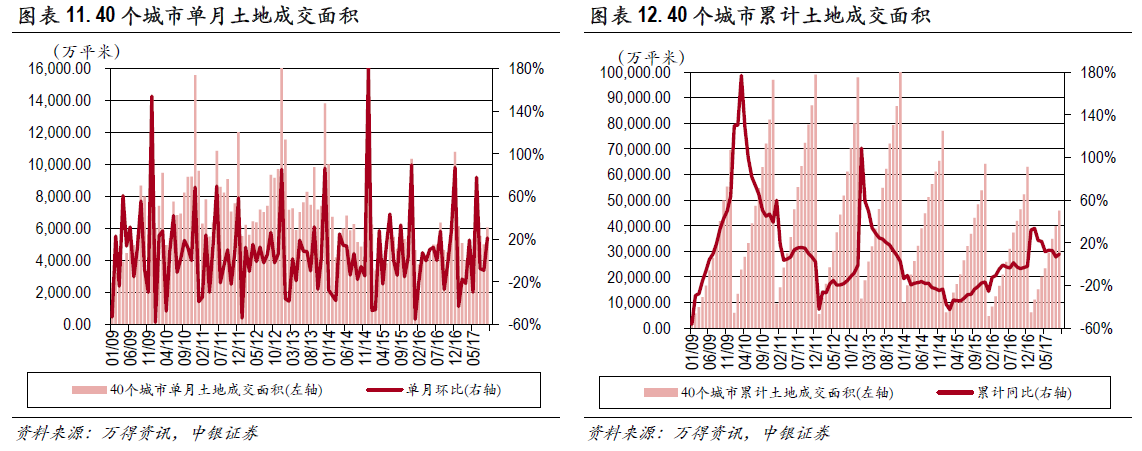

土地成交数据分析:成交增速回落

40城前9月土地供应同比升7.5%,土地成交同比升9.6%

土地供应量方面,9月份40个城市单月推地量环比上升0.5%,同比上升20.6%,1-9月累计同比上升7.5%,较上月扩大2.1个百分点。其中,一线城市单月同比上升57%,累计同比上升102.2%,二、三线城市单月同比上升17.2%,累计同比上升1.3%。

土地成交量方面,9月份40个城市土地单月成交量环比上升21.3%,同比上升30.9%,1-9月累计同比上升9.6%,较上月扩大2.7个百分点。其中,一线城市单月成交量环比上升72.1%,同比上升191.9%,累计同比上升82.5%;较上月扩大11.3个百分点。二、三线城市单月成交量环比上升16.8%,同比上升22%,累计同比上升4.8%,较上月扩大2.2个百分点。

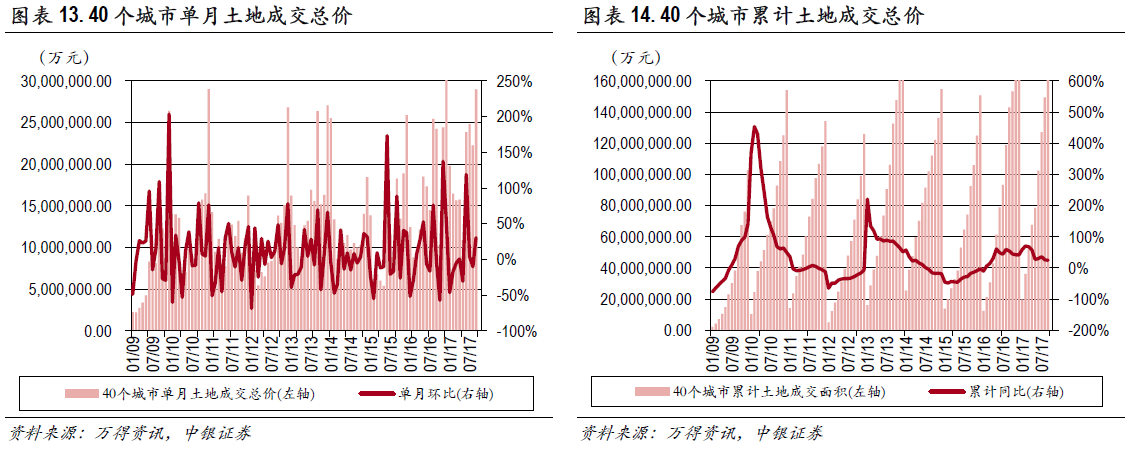

土地成交金额方面,9月份40个城市土地成交金额环比上升30.4%,1-9月累计同比上升24.8%,较上月回落1.1个百分点。其中,一线城市单月成交额环比上升3.8%,累计同比上升43.5%;二、三线城市单月成交额环比上升38.6%,累计同比上升20.2%。

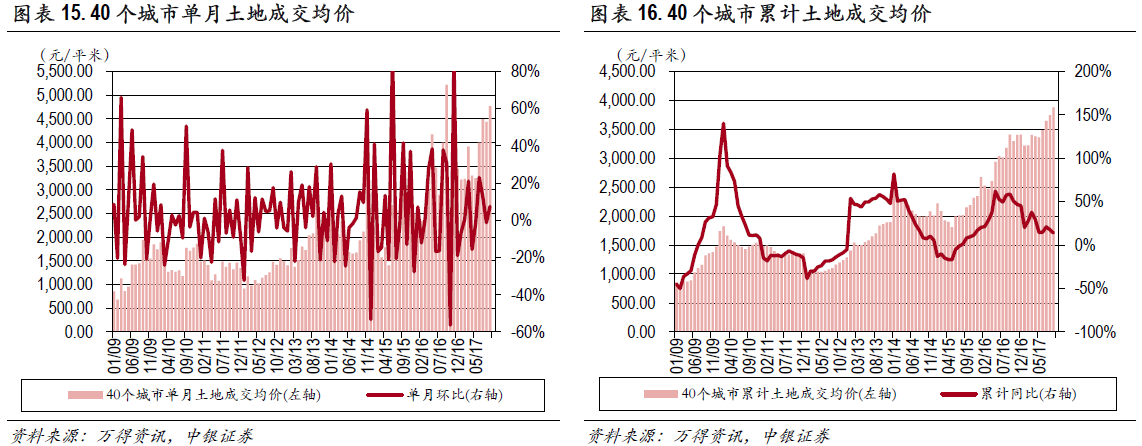

土地成交价格方面,9月份40个城市土地出让楼面均价为4767.76元/平方米,环比上升7.5%,1-9月累计成交均价为3882.8元/平方米,同比上升13.9%,较上月回落3.8个百分点。其中,一线城市单月成交均价环比下降39.7%,同比上升50.8%,累计同比下降21.4%,较上月收窄2.7个百分点;二、三线城市单月成交均价环比上升18.7%,同比下降16.1%,累计同比上升14.7%,较上月回落6.8个百分点。

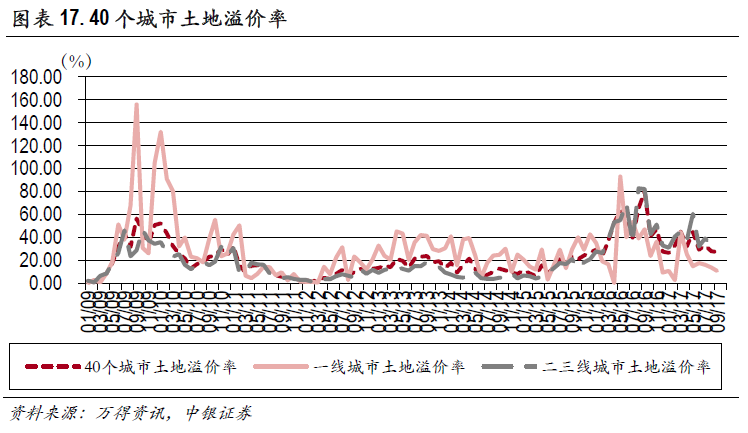

土地溢价率方面,9月份40个城市土地溢价率为26.95%,较上月下降0.89个百分点,较去年同期下降53.02个百分点。其中,一线城市土地溢价率为10.55%,环比下降3.01个百分点,较去年同期下降36.56个百分点;二、三线城市土地溢价率为31.47%,环比下降1.55个百分点,较去年同期下降50.69个百分点。

(编辑:姜禹)