本文选自微信公众号“中国房地产报”,作者:苗野。

编者按:“总盘子没有太大变化的情况下,市场到底能聚焦到什么程度?一切都不好说。综合来看,今天市场行情上扬的时候,对房企来说,就是一场王者荣耀的捍卫战。”

2017年以来,全国各地调控政策纷至沓来,在限购、限贷、限售甚至限价的政策“组合拳”下,房地产市场持续降温。但房企拿地热情犹在,销售业绩也并未出现明显下滑。

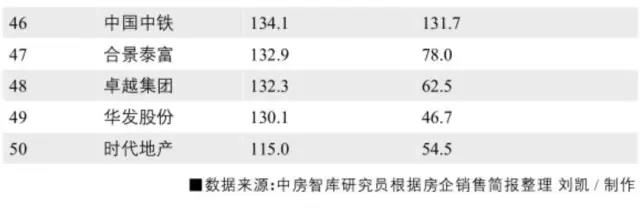

据中房智库研究员统计,2017年1~5月,百强房企交出的成绩单依然亮丽。在“2017年1~5月中国房地产企业销售金额TOP50”中,碧桂园 (02007) 、万科(02202)、恒大(03333)三大房企的榜首之争继续上演。其中碧桂园以2521.6亿元领跑销售榜,万科以2271.7亿元位居销售第二,剑指4500亿元的中国恒大则以1820.8亿元位列探花。

从榜单显示的数据可以看出,房地产企业集中度快速提升,前十大房企卖了全国近30%的房子。其中,碧桂园、万科成为榜单中唯一两家前5个月销售过2000亿元的房企,突破千亿元销售额的房企增至5家,除了碧桂园、万科与恒大之外,保利与绿地成为新入局者,中海、融创、龙湖与华夏幸福等房企虽未突破千亿元,但冲刺千亿元势头不减。

新城控股高级副总裁欧阳捷认为,前5个月房企整体表现不错,销售总额创下新高。主要是房企出于对下半年市场的担忧,在上半年多数房企基本都采取了加紧出货的措施,去化比较猛。在调控趋严的市场压力下,房企“降价潮”很可能不期而至,现在市场上已经出现了“明升暗降”的现象,当“暗降”变为“明降”时,也就意味着房地产市场上的白刃战开始了。未来龙头房企之间“龙争虎斗”将更加激烈,因为有规模才有江湖地位,有江湖地位才有更多的话语权。

碧桂园、万科、恒大 “三国志”格局巩固

截至今年6月8日,已有内地、香港多家上市房企发布前5个月销售数据,多数房企前5个月销售增速普遍放缓,包括碧桂园、万科在内的龙头房企,5月单月的销售金额均出现环比下跌。不过,整体上看,重点房企前5个月的销售总额仍不断创下历史新高,碧桂园、融创、正荣等房企销售额同比基本翻倍。

从单个公司来看,碧桂园、万科和恒大的三甲格局并未发生变化。以黑马之势迅速跻身国内房企第一梯队的碧桂园,今年继续一骑绝尘,以2521.6亿元稳居榜首,已超去年销冠恒大全年3733.7亿元销售总额的一半。

碧桂园在3月份被万科反超的情况下,继1月、2月连续领先两个月之后,4月、5月又连续两个月占据月度销冠,逆转万科,成为1~5月房企销售额TOP1,有意冲击“老大”地位的碧桂园,始终对标着万科,至前5个月结束,碧桂园已将与万科的销额差距扩大到了161.7亿元。

万科在3月份单月销售破600亿元,其余月份均不敌碧桂园,1~5月整体销售额以2271.7亿元居第二。5月份万科实现销售金额358.9亿元,同比、环比分别下滑1.35%和14.32%。在2016年全年销售排行中曾领先碧桂园559.3亿元之多的万科,似乎对此并不太“在意”。在2016年业绩会上,万科总裁郁亮曾表态“万科从来不在乎规模”。

曾经“万恒”并驾齐驱的“双雄”画面在过半的2017年似乎难以看到,忙于回购和推进回A进程的恒大,正在从行业销售冠军的位置上一路滑落,在2017年连续5个月稳居第三位,被位于榜首的碧桂园足足甩开700亿元。不过在去年也是在前5个月被万科抛离数百亿之后,最终完成了绝地反击,因此对于恒大今年接下来的表现,仍旧可以期待。

值得一提的是,除销冠碧桂园之外,融创、正荣、龙湖的今年前5个月累计销售额同比基本翻倍,是为数不多销售业绩保持较高增速中的重点房企。

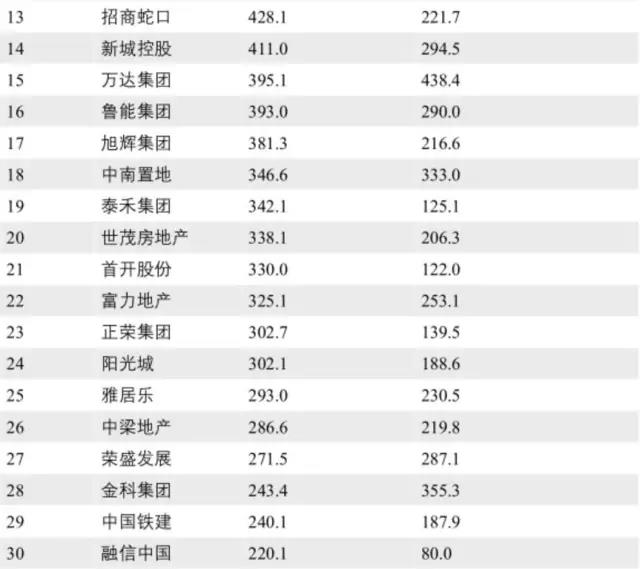

融创今年1~5月销售金额803亿元,同比增长92%。此外,融创5月单月销售206亿元,成为重点房企中为数不多销售额环比上升的房企。正荣1~5月销售金额302.7亿元,同比大幅增长113%,远高于其他多数TOP30房企。十强新晋龙湖同样异军突起,前5个月累计实现销售额755.2亿元,环比增加155亿元,龙湖仅凭5个月的合约销售额就超过2016全年销售的86%,已完成今年目标的75%。

当前市场份额收窄,品牌房企正依托自身优势进一步抢占市场份额。碧桂园今年胜在布局和货量充足,得益于三四线城市的销售火爆,碧桂园业绩保持高速增长。正荣今年的爆发与其产品力有关,“府”系产品推出后,市场接受度高,使得正荣前5个月业绩受益。

从市场走势看,随着一二线城市的调控收紧,预计房企今年二季度的数据会有较明显的回落。而近两年具有品牌优势、布局优势、资源优势和开发能力优势的标杆企业,通过兼并重组以相对合理的价格收购了大量优质土地,使得标杆房企的销售业绩,利润上涨速度均超过行业平均水平,市场占有率也持续上升。

三四线城市短暂繁荣 一二线城市仍是主流

今年5月以来,有20余个城市先后加码房地产调控政策。在政策支持以及需求外溢影响下,主要项目集中在一线和二线城市的房企营收在普遍收缩,二线城市限购与非限购城市呈现两极分化,三四线城市销售情况明显改观,部分倾向于在三四线城市布局的房企紧抓当前政策红利加大出货力度,市场步入量价齐升阶段。

统计数据显示,5月一线城市新房成交套数同比下调幅度达到37%,二线城市下调幅度接近30%,三线城市则上升28%。

受此影响,多数房企5月份业绩下滑。中房智库研究员统计《2017年1~5月中国房地产企业销售金额TOP50》榜单前10强发现,有7家房企5月份业绩环比下降。其中,万科下降16.4%,保利下降18.4%,中海、龙湖、绿地等十强房企环比增速也纷纷回落。在整个榜单中,这一下降比例达到50%。其中,首开股份下降17.8%,荣盛发展下降15.3%,而雅居乐更是达到66.6%的惊人跌幅,万达集团、泰禾集团等也遭遇环比下滑。

同策咨询研究总监张宏伟表示,单月销售额环比下降,不会过多影响品牌房企自身规模化增长趋势。相反市场利润收窄后,中小房企的生存空间进一步受到挑战,行业集中度越来越高,市场格局也面临转变。

随着热点一二线城市楼市趋冷,此前在三四线城市多处布局的房企日渐发力。其中,碧桂园、中梁等房企表现尤为突出。如2016年拿下67宗地的中梁地产,当前销售表现也十分亮眼,前5个月实现销售金额286.6亿元,在全国排名第26位,今年以来在芜湖、丽水、信阳等具有较大潜力的三四线城市加大布局,优势开始显露。

在欧阳捷看来,因各热点城市限购、限售政策进一步收紧升级,项目定价、预售证发放的限制等,导致房企供给端续力不足,在销售去化上产生了较大影响。一线市场遇冷,二线城市市场出现了分化,三四线城市销售情况明显改观。但这并不是房地产市场的真正景象,未来一、二线城市仍是主流,仍然看好京津冀、长三角以及珠三角地区一线及环一线城市的发展。

在“因城施策”的调控背景下,不但各城市间的楼市表现出现分化,预计年内房企较高的业绩目标可能很难完成。从目前来看,2017年前5个月很多公司销售业绩数据的增长,得益于2016年的结转及去化的影响,二季度市场继续冲高可能性越来越小。

此前就有多家龙头房企表示,上半年将采取加紧出货的态势,同时预计下半年销售势头将弱于上半年。碧桂园总裁莫斌在近期召开的股东大会上表示,去年公司管理层已预见到政策加码会对市场产生影响,因此一季度开始加大销售力度。而万科董秘朱旭在最近的一次投资者电话会议中表示,调控政策越来越紧,上半年销售涨幅翻倍是非常态,下半年应该弱于上半年。

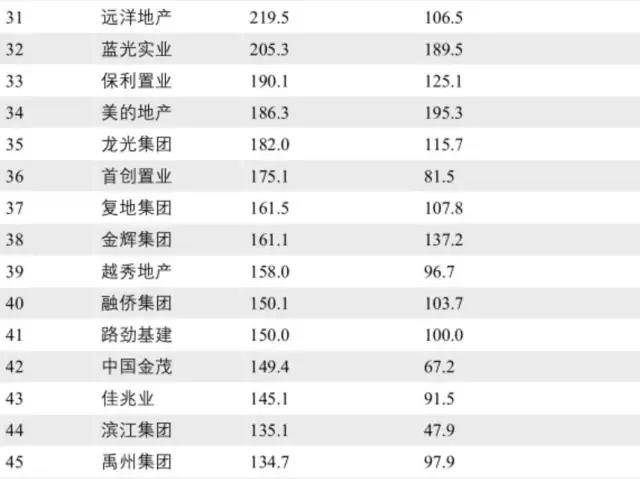

实际上,从榜单的数据可以看出,房企集中度越来越高,TOP10房企卖了全国近30%的房子。

据克而瑞研究中心数据统计显示,从全国房企销售TOP100排名来看,1~5月,TOP10集中度达到28%,TOP20集中度达到37%,强者恒强态势愈加明显,房企规模越大,跑得越快,梯队断层扩大,房企分化加剧。

欧阳捷预计到2020年,20家房企的市场份额将超过50%,百强房企的市场份额将超过70%,剩下的30%市场份额留给小房企去蚕食,竞争异常惨烈。但这也并不代表大房企的日子好过,大小房企压力一致,只是表现方式不一样。唯一可以肯定的是依赖大量融资激进拿地、销售回款能力较弱以及债务结构偏短期的中小型企业经营风险会有所上升。

易居中国执行总裁丁祖昱认为,整个市场已经扩容到所有人都吃惊,“我们也在期待一家万亿级房企,总盘子没有太大变化的情况下,市场到底能聚焦到什么程度?一切都不好说。综合来看,今天市场行情上扬的时候,对房企来说,就是一场王者荣耀的捍卫战。”(编辑:姜禹)