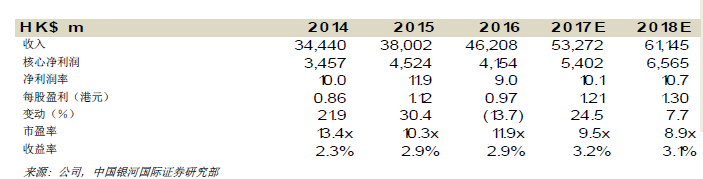

智通财经APP获悉,银河国际发布研究报告称,中国建筑国际(03311)昨天公布了2017年第三季度业绩,业绩符合市场预期。该行认为从目前8.9倍2018年市盈率的估值来看,股价下跌空间有限,维持对中国建筑国际的持有评级,目标价12.7港元,基于10倍目标市盈率,对比历史平均市盈率为12.2倍。

17年首9个月营运数据符合市场预期。中国建筑国际公布,17年首9个月的未经审核集团营业额同比增长11.4%至337亿港元,约相当于该行和市场共识对2017年全年收入预测的63%。17年首9个月,经营利润(包括合营贡献的利润)同比增长34.5%至50.25亿港元,相当于该行对公司2017年经营利润预测的68%。管理层仍然认为,公司2017年盈利将能达到现时市场共识预测的水平。

中国业务是17年第三季盈利增长的主要动力。17年首9个月的集团营业额增长低于经营利润增长(包括合营)。17年第三季集团收入同比下降5.9%,对比经营利润(包括合营)同比增长10.9%。公司另公布,17年首9个月应占合营公司收入同比上升140.4%,反映了中国PPP项目执行情况持续改善。管理层表示,香港/澳门业务的盈利增长出现放缓,特别是澳门业务经营利润在第三季同比下降超过60%。这是由于对于一些即将结束的香港/澳门项目,公司以保守的方式入账收入和盈利。但其中国业务的17年第三季经营利润同比增长约50%,反映公司成功改善了中国项目的执行情况。

能否获得重新估值,将取决于PPP项目执行情况和现金流能否进一步改善。该行表示,公司于10月4日完成了供股。收到了约4.78亿股权益股份的申请,占计划发行股份总数的85.3%。根据不可撤回承诺,母公司履行责任并认购未获认购的供股股份。另外考虑到供股的不明朗因素已消除,加上盈利增长理想,该行认为从目前8.9倍2018年市盈率的估值来看,股价下跌空间有限。但市场仍关注公司是否有能力将手头PPP项目转化为高速的盈利增长的同时,现金流不会恶化。此外,市场正观望十九大会否对未来基建发展给予更明确的方向。