本周四(10月12日),摩根大通和花旗相继公布业绩,拉开了美国三季报密集期的大幕。

二季度公司财报靓丽,推动美股升至历史高位,显然,三季报的表现对美股能否维持强势至关重要。与二季度不同,美国三季度发生了一些不同寻常的事件,比如遭遇三次飓风的轮番侵袭。以下是投资者在三季报公布时需要关注的三件事。

飓风影响喜忧参半

据美国飓风中心统计,9月份是有史以来飓风最活跃的一个月,影响的范围涉及不同行业的各类公司。

9月美国就业报告显示,三大飓风——“艾尔玛”(Irma)、“约瑟”(Jose)和“凯蒂”(Katia)造成非农就业人数减少3.3万人,为七年来首次录得负增长。此外,航空、保险、零售和能源等行业公司也在更新的指引中纳入了飓风的影响。

Zack研究部门总监Sheraz Mian表示,经过一轮预测下调后,第三季度的增长率可能是2017年最低的。最新修订预期的行业有金融和交通。

他说,“在飓风季节,受保险问题拖累,金融业的盈利增长几乎为负。”三季度,金融行业收入预计下降8.6%,首当其冲的是保险公司,预计营收将同比下降45.1%。

投资者对制造基地位于波多黎各的医药公司和医疗器械公司预计会有调仓。美国食品药品管理局(FDA)此前发出警告,由于“艾尔玛”和“玛丽亚”飓风对该地区造成严重破坏,“紧急救生和维持生命的药物”可能出现供不应求。

不过,安进公司预计,飓风不会导致该公司药物供应中断,部分原因是维持的库存能够满足患者需求。安进在波多黎各设有生产基地,拥有员工2000多名。

艾伯维公司表示,由于配置了独立的发电机,波多黎各的制造设施“完好无损,可以运行”,预计玛丽亚飓风对公司业务“没有任何影响”。该公司在波多黎各有1200名员工。

同时也有一些公司受益于飓风之后的恢复工作。智通财经APP了解到,由于飓风致使超过百万辆的汽车受损,更换车辆的需求上升,汽车制造商9月份销量出现了同比5.9%的增长,打破了美国车市八连跌的尴尬。随着保险赔偿逐步到位,预计美国汽车销量增长趋势将会延续。另外,建筑产品公司和家居零售连锁店也预计需求回升。

特朗普相关的不确定犹存

特朗普政府内部矛盾重重,导致大部分议程无法启动,预期其后果将继续反映在三季报中。相关数据表明,第二季度由于医改、税改和贸易政策等议程未能推行,企业难以做出投资决策。

据摩根大通数据,标普500指数的公司产生了600亿美元的现金盈余,与过去12个月投资支出赤字220亿美元相反。

摩根大通首席美股策略师Dubravko Lakos-Bujas表示,政策不确定是导致投资活动疲软,市盈率高企和资本成本不断上升的部分原因。

德勤调查发现,大部分首席财务官认为,美国政治的不稳定和地缘政治风险是三季度最令人担忧的外部风险,而且现在这些风险较上季度加剧。

自二季度以来,美国政治和地缘政治的不确定性有所增加。特朗普与朝鲜领导人金正恩之间的言论战争加剧,加泰罗尼亚独立运动使西班牙进一步走向分裂,也令欧盟领导人不安。

特朗普正在谈论废除北美自由贸易协定,并与加拿大和墨西哥进行单独谈判,这增加了新的不确定性。他在推特上指责本党议员,与国家橄榄球联盟(NFL)的球星们互怼,怒斥媒体制造“假新闻”,这些也增加了市场不安。

德勤9月下旬发布的调查显示,第三季度,对自家公司前景乐观的受访CFO比例从二季度的44%降至29%。在制造行业,降幅更为陡峭,从二季度的52%降至22%,而能源行业则由48%下降至19%。这项调查的对象是营收超过10亿美元的美国、加拿大和墨西哥公司的CFO。

另一个不确定性指标也在发出警告。由斯坦福大学、芝加哥大学和西北大学的学者于2011年编制的经济政策不确定性指数远远高于长期平均水平。该指数衡量了报纸文章中提到经济和政治不确定性的频率,以及经济预测之间的差距。

9月份,经济政策不确定性指数为155.6,比20年平均水平高出37%。指数读数高通常预示着投资、产出和就业将下降。

弱势美元利好美国跨国企业

今年大部分时间,美元呈弱势,标普500指数的公司再也不能将收入或销售疲软的原因归咎于美元汇率。

第三季度,ICE美元指数平均每日收盘价为93.439,或较去年同期下跌2.4%。截至9月29日的三个月内,63个交易日中,美元指数57个收盘价低于一年前的平均水平。

美元弱势有利于跨国公司,因为能够降低美国商品的出口价格,从而更加吸引海外消费者,同时也能增加按美元计的海外利润和销售价值。

但对小型企业来说,美国走弱这并不是一件好事,弱美元使海外商品和原材料更加昂贵。

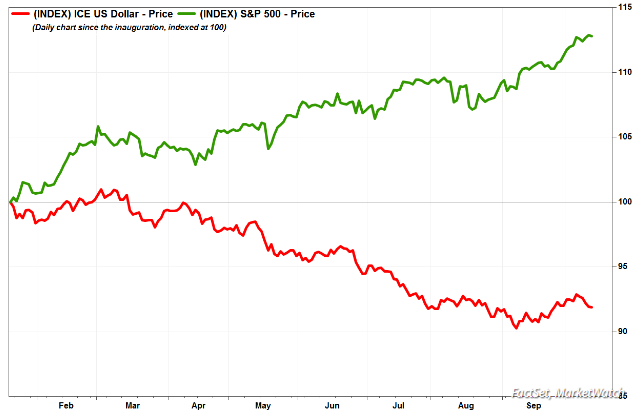

从特朗普的总统就职典礼到今年第三季度末,美元指数下跌了7.7%,而标普500指数攀升了11%,标普小市值600指数上涨了9.2%。

美元走弱也反映出美国以外的经济增长加快,而美国内部增长出现减速,这将大大提升面向国际市场的大型公司业绩。

国际货币基金组织在10月份世界经济展望中指出,全球经济活动正在加速,欧元区、日本、亚洲新兴经济体、欧洲新兴经济体和俄罗斯的经济预期的上调幅度超过美国和英国的下调幅度。

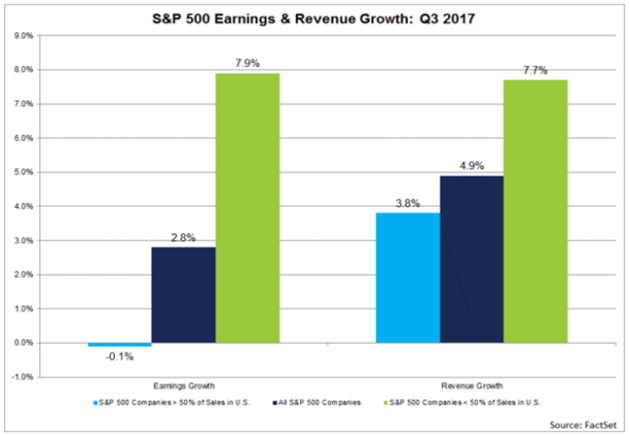

FactSet数据显示,对于在美国境内的销售额占比超过一半的标普500指数成分股公司,总收益预计将下降0.1%。而那些美国以外的销售占绝大部分销售收入的公司,预计盈利增长7.9%。

同时,在美国的销售出现增长的公司预计销售额增长3.8%,而在美国以外的销售有所的公司销售额增长7.7%

2017年以来,标普500指数上涨了14%,道琼斯工业平均指数上涨15.6%%,纳斯达克综合指数涨幅达22.4%。