2022年11月以来港股快速反弹,MSCI中国与恒生指数较低点已反弹超40%,恒生科技指数涨幅更是接近60%,背后动力主要来自其面临的“三重压力”(美联储影响分母、中国增长影响分子,地缘与政策影响风险偏好)近期均有改善,这与我们去年11月年度展望(《港股市场2023年展望:骤雨不终日》)判断转机渐现和波折中上行的观点一致。

近期的快速反弹后,值得探究的是,从资金面看,谁是本轮反弹的主力?未来还有多少流入空间?

谁在买入港股?南向流入反而放缓,海外主动资金流出减少但尚未逆转,空头回补和交易型资金或是主因

我们通过对比互联互通南向资金、EPFR口径海外资金、卖空交易以及中介持股等各维度数据的“拼图”,尝试回答谁是推动本轮反弹的主力。综合对比下来,我们发现,南向资金自去年11月市场反弹以来流入反而放缓,海外主动资金流出虽然放缓但并未逆转成流入,说明两者可能都不是近期反弹的主力。排除掉上述可能后,叠加近期港股卖空成交占比明显回落,可能表明空头回补与一些交易型资金或是主要动力,这与我们近期同市场交流得到的反馈也较为吻合。具体看,

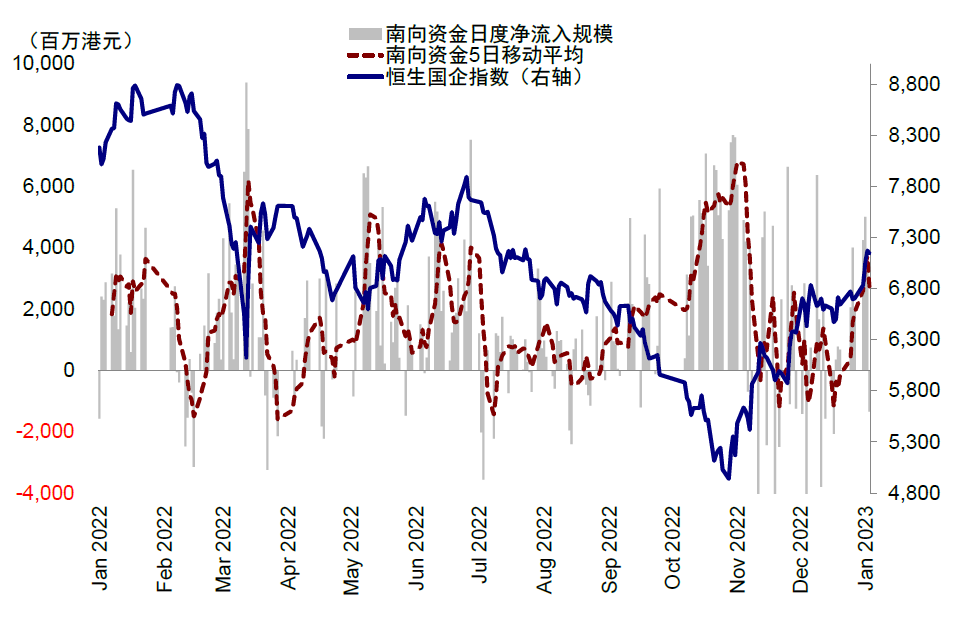

南向资金:2022年11月反弹以来流入反而趋缓。南向资金2022年全年每月都维持流入态势,即便是在10月市场跌幅最大的时候依然逆势大幅流入。不过,11月市场反弹以来,南向流入势头反而放缓,并在11月下旬出现8月底以来的首个周度净流出。对比后可以发现,11月南向资金日均流入为22.8亿港元,明显要低于10月市场大跌时的46.1亿港元,这一数字在12月更是萎缩至4.7亿港元。流向上,11月以来南向资金主要买入通信服务、金融与医疗保健板块。由于市场大幅反弹期间南向资金不仅没有增加,反而呈现出一定获利回吐的迹象,表明南向资金可能并非前期反弹的主力。

图表:南向资金在近期市场反弹中反而流入放缓

资料来源:EPFR,Wind,中金公司研究部

不过积极的是,2022年底尤其是2023年开年以来,南向资金明显回暖。过去7个交易日日均流入回升至34.4亿港元。往前看,我们预计南向资金有望重拾流入势头,并在海外资金明显回流前继续成为港股资金面主力。2022年全年南向资金逆势流入3862.8亿港元(vs. 2021年的4544.0亿港元以及2020年的6721.3亿港元)。我们预计随着市场情绪的重新回暖,叠加国内货币政策立场持续宽松,南向资金2023年有望持续青睐港股市场。

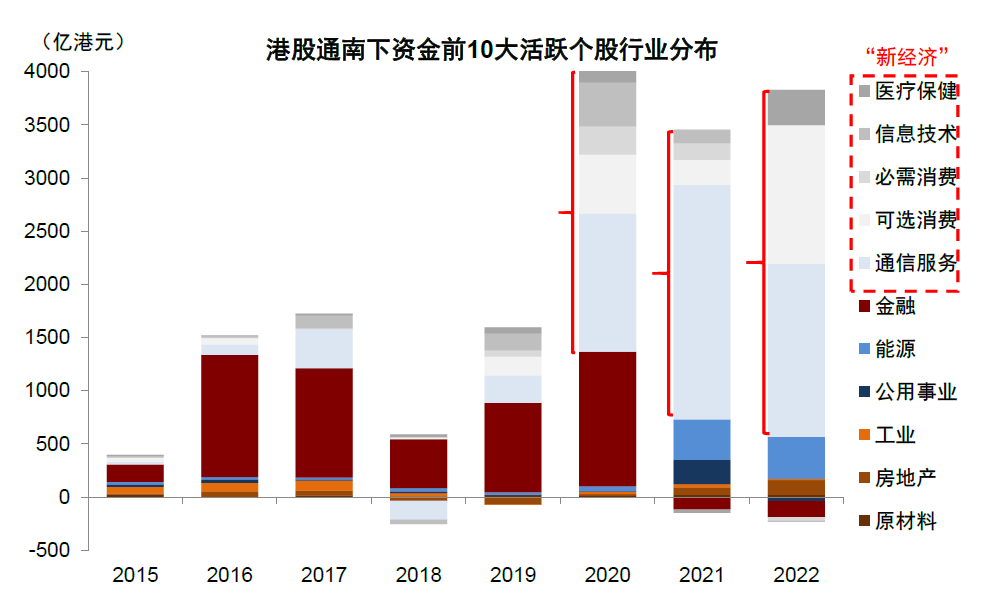

图表:2022全年南向资金对于新经济的偏好愈发显著

资料来源:EPFR,Bloomberg,中金公司研究部

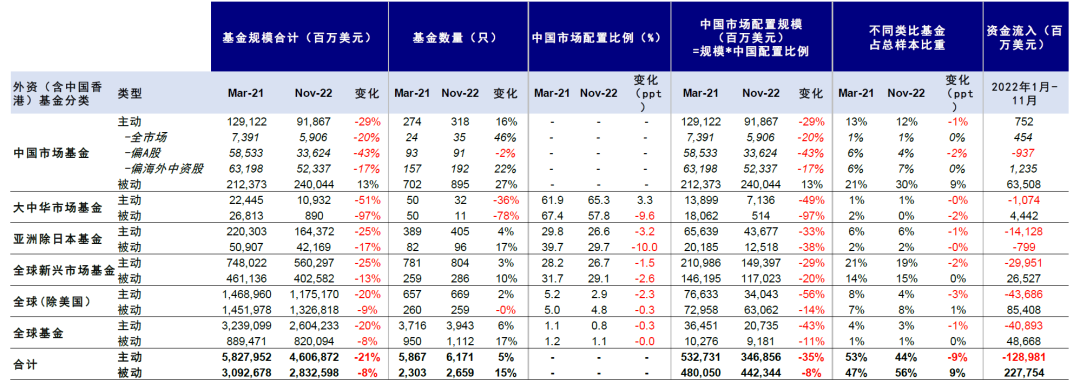

海外资金:主动基金流出放缓但尚未逆转。相比南向资金的持续流入,海外资金就要弱的多。海外主动资金的流出态势基本贯穿2022年全年,尤其是2022年3月、5月和8月之后“三重压力”明显升级期间。尽管EPFR口径下的被动资金全年维持流入,但与市场完全背道而驰的走势说明其走向很难作为判断依据,因此我们在分析中主要以主动资金作为对象(《谁在卖出?从资金面看近期港股波动》《港股流动性与持股情况分析》)(口径上,EPFR海外资金主要涵盖海外“基金”类型的投资者,但并不包含例如对冲基金、海外养老金与主权基金等其他类型机构)。

图表:海外中资股市场2022年经历三波外资流出

资料来源:EPFR,Bloomberg,中金公司研究部

图表:EFPR数据显示,机构持续降低中国配置,主动型基金净赎回仍在延续

资料来源:EPFR,中金公司研究部;注:样本中将注册于中国大陆的基金剔除

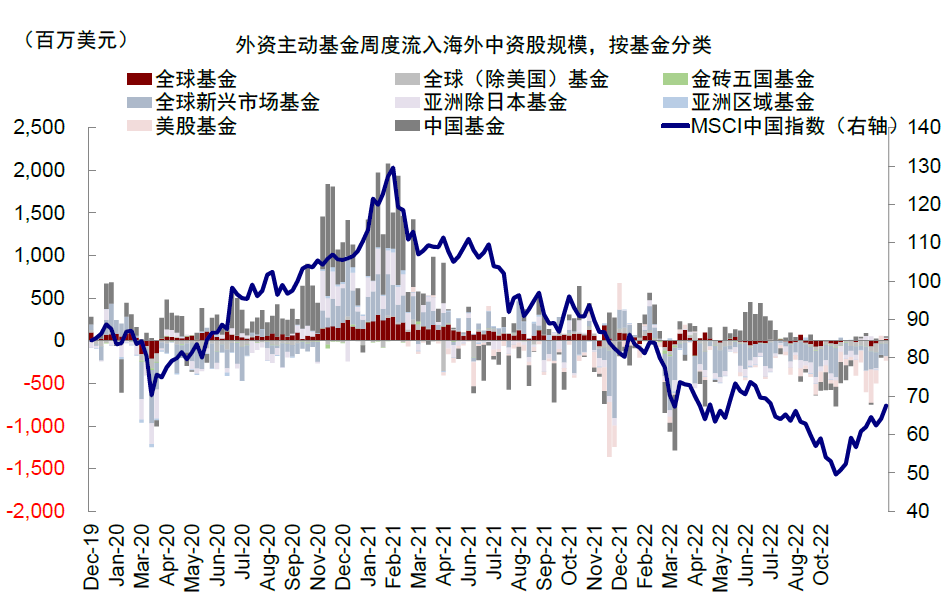

具体看,在近期市场反弹过程中,海外主动基金延续流出。2022年7月15日以来已持续流出25周,规模达93.9亿美元。分基金类型看,专注于整体新兴市场与美股市场的主动基金(美国上市中概股)流出较多。尽管过去两周流出步伐放缓表明不乏有局部的资金回流,但至少说明海外主动资金也不是本轮港股快速反弹的主力。这一情形与我们近期与客户和交易渠道交流反馈的情形接近:短期内交易更为活跃的主要以对冲基金和量化投资者为主;一些long only资金近期也开始增加配置,但从总量上还未能逆转流出趋势。

图表:新兴市场主动基金、美国市场主动基金(投资包括美国中概股)近期流出较为明显

资料来源:EPFR,Wind,中金公司研究部

当然,近期ETF依然延续一年以来的流入态势,包括iShares MSCI China ETF及iShares Hang Seng Tech ETF等几只海外港股ETF基金获得较多申购,可能助力了市场反弹。

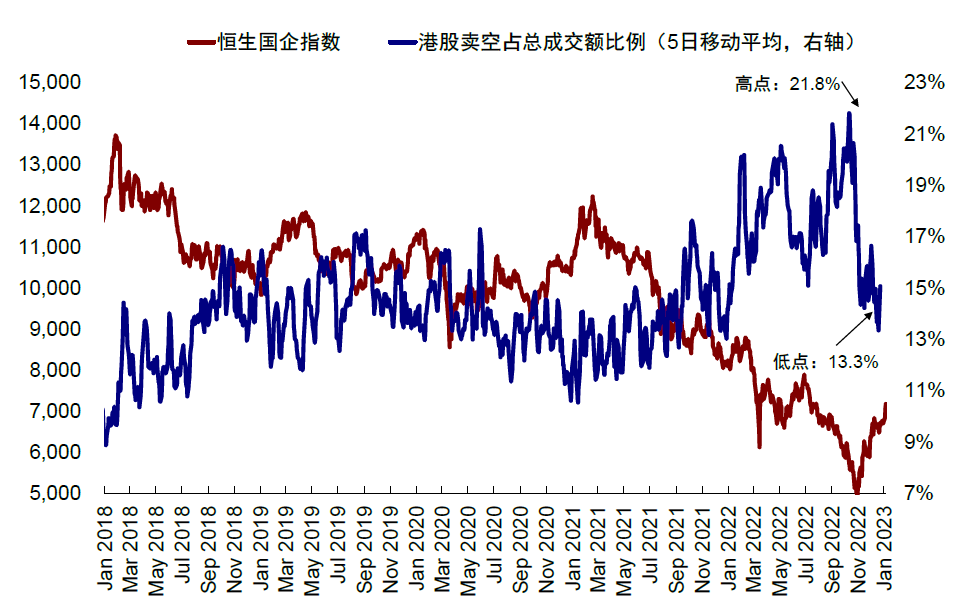

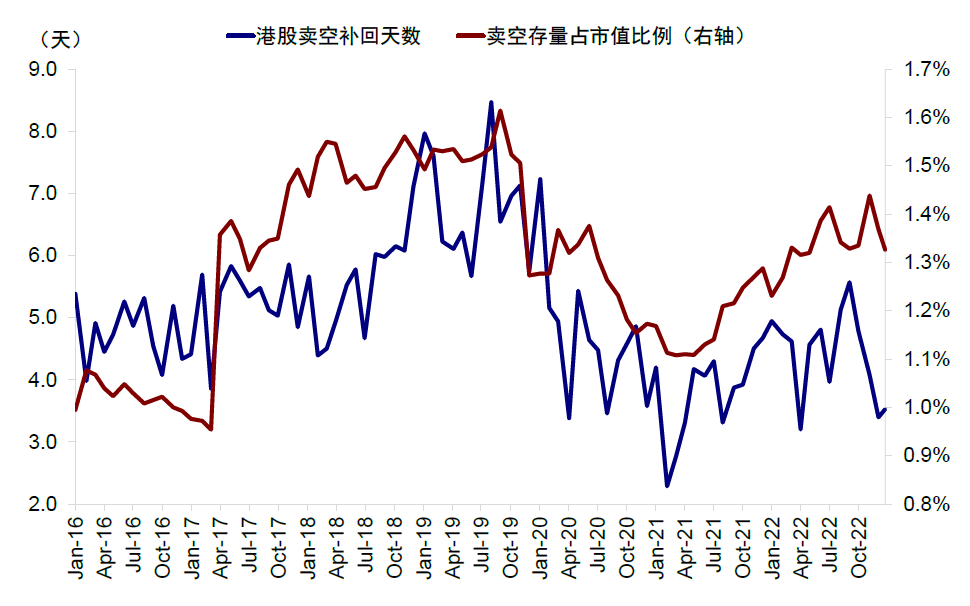

卖空回补:卖空成交与空头头寸均快速回落。港股卖空成交占总成交额比例自2022年7月以来持续攀升,并于10月上旬创下24.5%的高点,不过11月快速反弹后显著回落。从5日移动平均数据看,这一指标从10月高点降至12月下旬13.3%的低点。不仅如此,香港证监会(SFC)统计的淡仓(空头)存量头寸也同样减少。截至12月23日有空头仓位港股为651只,空头仓位占流通市值加总比重为1.33%,低于11月初的1.44%。

空头快速回落与南向和海外主动资金并未加速流入,说明近期的反弹可能更多为空头回补和一些交易型资金所致。从资金属性上看,这一类资金的行动大概率不是基本面主导,这也解释了为何前期市场反弹速度如此之快。不过需要注意的是,由于这一部分资金的流入并非基本面逻辑主导,我们也不能套用价值型资金的“买入并持有”特征来判断他们后续的持股行为。

图表:市场卖空占比在2022年11月快速回落

资料来源:Bloomberg,FactSet,Wind,中金公司研究部

图表:2022年11月以来市场卖空存量也有所下降

资料来源:Bloomberg,FactSet,IIF,HK SFC,Wind,中金公司研究部

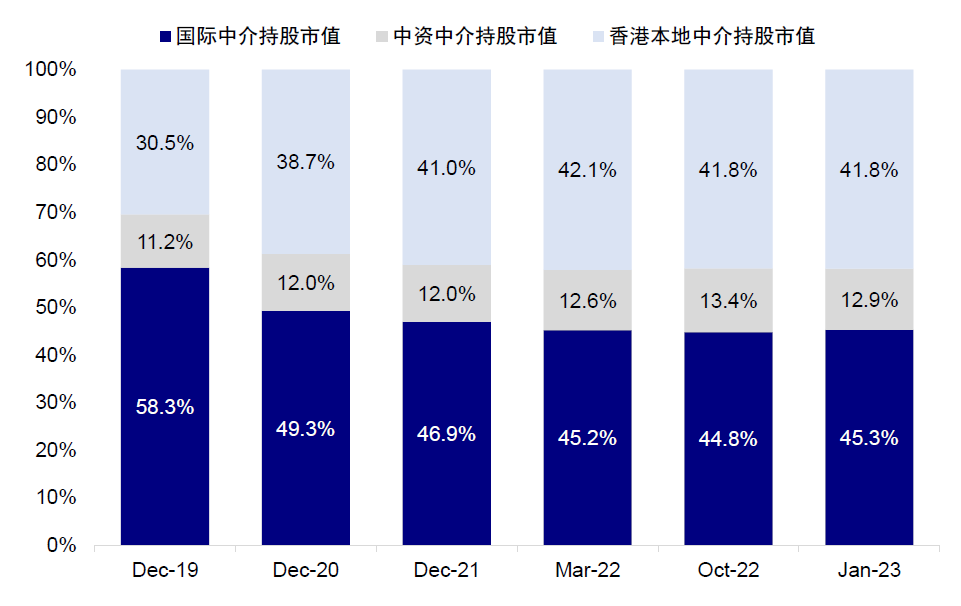

中介持股:中资中介持股下滑,外资中介抬升。港股市场的股东不穿透原则使得我们只能使用中介持股来近似模拟不同类型投资者的持股变化。我们提取港股市值排名前500只标的,根据港交所披露的中介机构持股情况看,中资中介持股市值占比从2022年10月底的13.4%降至当前的12.9%,国际中介持股占比同期从44.8%上涨至45.3%。香港本地中介维持在41.8%不变。如果粗略假设内地资金通过中资中介持股更多,海外投资者通过国际中介更多,这一比例变动也可以侧面佐证本轮上涨并非由内地资金推动主导。

图表:国际中介持股近期有所抬升,但中资中介持股市值则有所下滑

资料来源:Bloomberg,FactSet,Wind,中金公司研究部

后续展望:前景仍积极,节奏分三步,空间看盈利;短期南向资金为主、海外资金回流看基本面

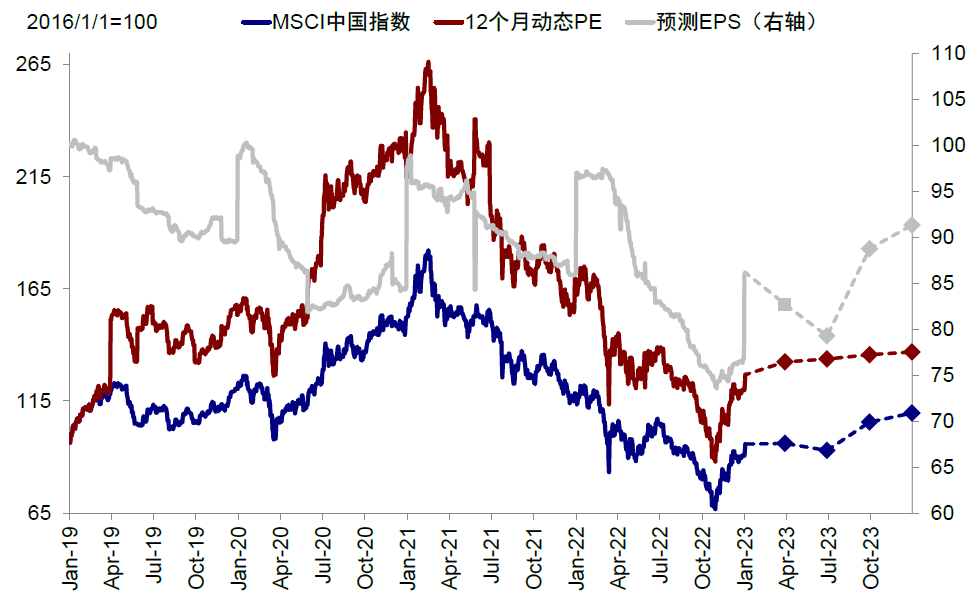

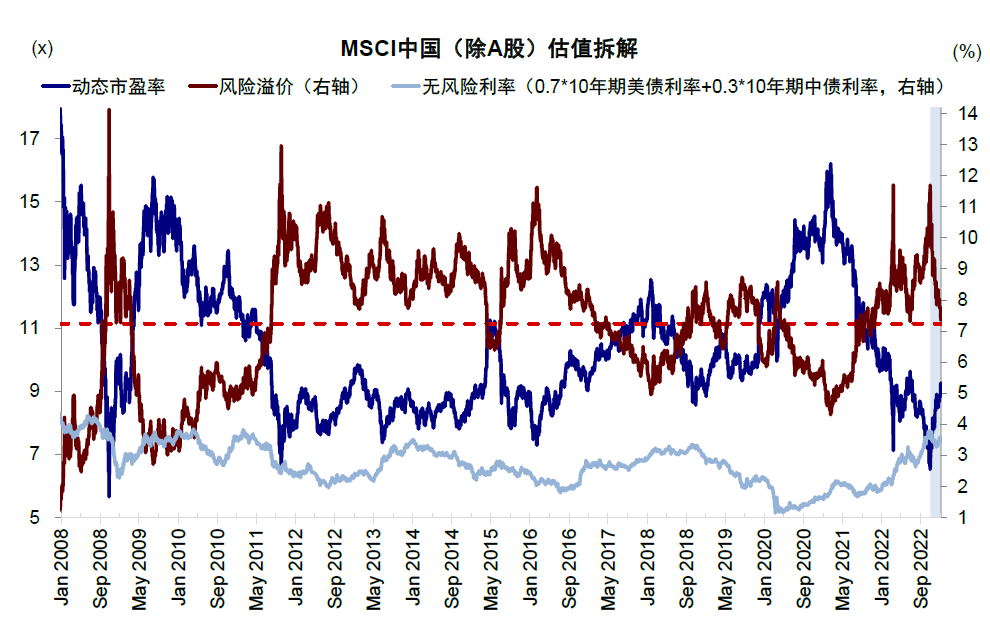

往前看,港股市场后续的节奏和空间取决于“三重压力”的依次缓解,类似于“三层台阶”:第一步是风险偏好的改善,2022年11月以来的反弹基本完成(股权风险溢价修复至平均水平);第二步是2023年一季度美国通胀继续回落和美联储加息停止推动美债利率下行、与中国疫后修复和政策加码预期带来的进一步估值修复机会,目前看可见度也相对较高;第三步,也是力度更大的一步,为二季度后企业盈利的修复前景,我们认为这将是决定港股反弹可持续性的关键因素。

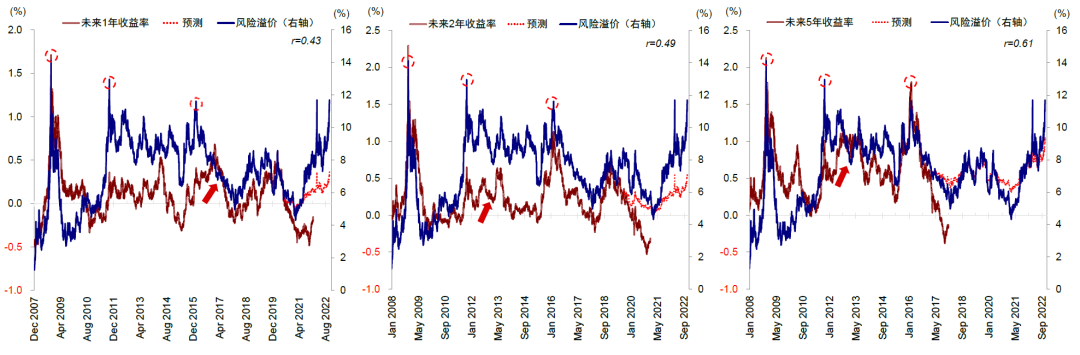

图表:根据风险溢价与未来收益率的回归拟合,我们预计未来港股或有较大概率上涨

资料来源:FactSet,Bloomberg,中金公司研究部

如果后续政策加码推动基本面持续向好(取决于地产政策力度和消费修复高度),市场则有望迎来更大级别行情,价值风格有望跑赢,可以类比2017年局面;但如果整体增长只是一个相对温和的局面,那么市场指数空间可能就会受限,市场更多转向自身增长前景好的结构性成长行情(如互联网和部分消费医药板块),更类似2019年。基准情形下,我们认为目前时点更类似2019年(《港股历次底部与反弹特征》),我们更新测算港股市场较当前位置仍有14~18%的修复空间,基于6~10%的盈利增长和5~8%的估值修复。

图表:我们预期港股市场或存在全年14~18%的修复空间,基于6~10%的盈利增长和5~8%的估值修复

资料来源:Bloomberg,FactSet,Wind,中金公司研究部

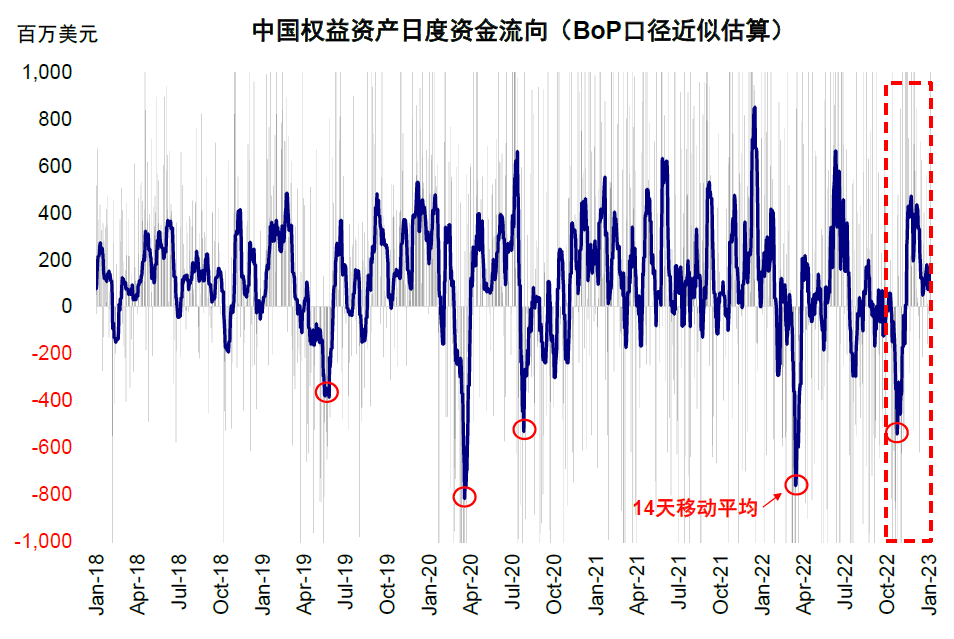

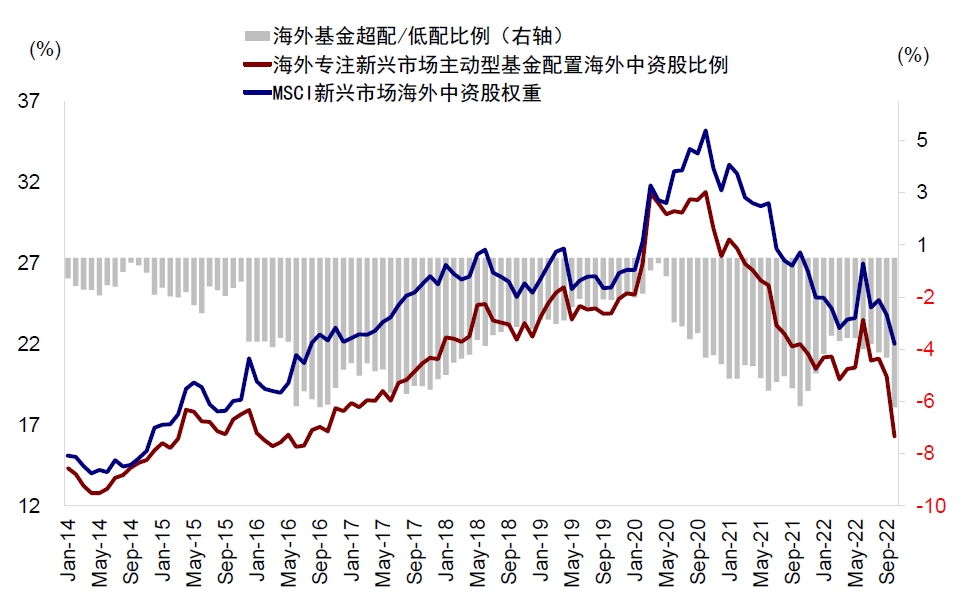

资金面上,南向资金有望受益国内流动性环境继续流入,成为港股资金主力;海外资金的大举回流则有待基本面改善。2022年以来,国内货币政策立场持续宽松并逐渐加码,这为南向资金持续流入营造了先决条件。2023年,虽然宏观流动性难以宽松加码,但居民资产从储蓄边际转到资本市场依然将提供有利环境。相比之下,海外资金的大举流入,结合历史经验看,更多由中国增长和盈利前景驱动,即便美联储紧缩,如2017年。后续如果国内基本面与企业盈利能够持续修复,我们预期海外资金在当前已明显低配的条件下也有望回流(《2023年十大预测:翻开新篇》)。

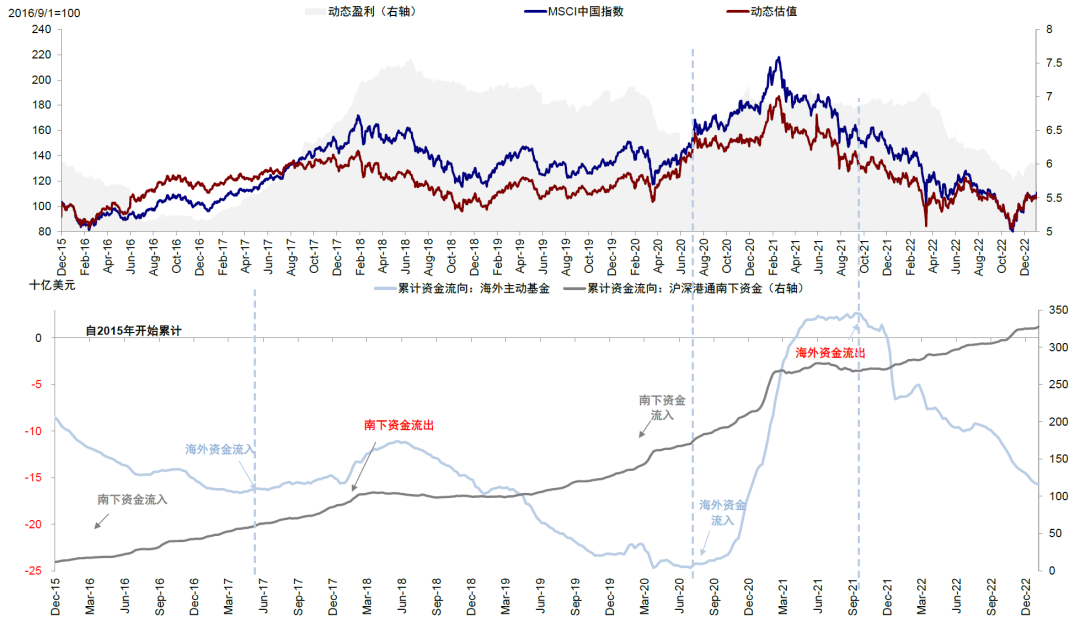

图表:BoP口径下,中国权益资产近期回流情况明显

资料来源:Bloomberg,FactSet,IIF,HK SFC,Wind,中金公司研究部

图表:风险溢价回落推动港股估值明显修复

资料来源:Bloomberg,FactSet,IIF,HK SFC,Wind,中金公司研究部

图表:海外专注于新兴市场的主动型基金当前明显低配海外中资股

资料来源:Bloomberg,FactSet,Wind,中金公司研究部

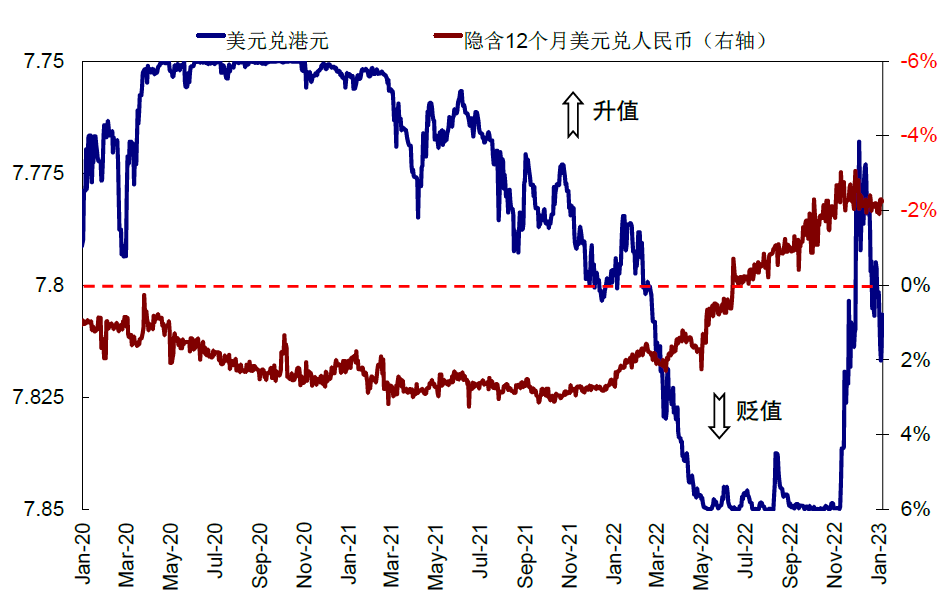

图表:2022年11月以来港元对美元出现明显升值

资料来源:Bloomberg,中金公司研究部

图表:南向与海外资金主要驱动因素

资料来源:Bloomberg,EPFR,中金公司研究部

本文选自微信公众号:中金点晴。作者:刘刚,王汉锋。智通财经编辑:张计伟。