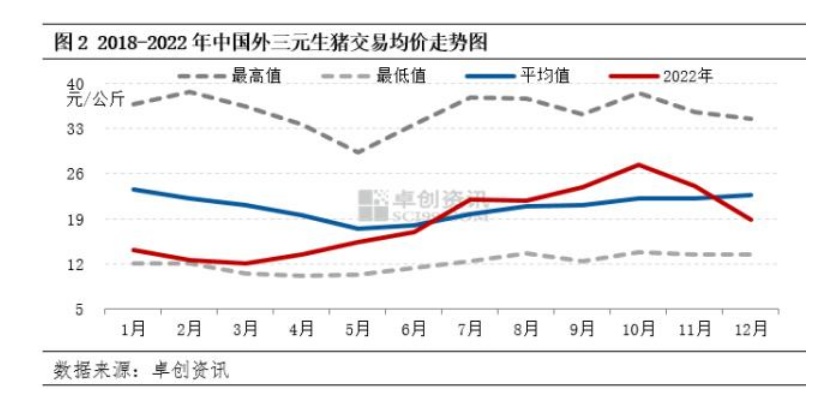

回顾2022年猪价走势,在经历过探底-反弹-冲高-回落这几大阶段之后,猪价整体呈现一个“倒V”的走势。

具体而言,2022年年初生猪交易价格延续2021年末的下滑趋势,但跌幅逐步收窄,3月份触底反弹,开启上行周期。7月后,阶段性断档行情结束,现货猪价进入短暂震荡期,随后随着节庆消费开启季节性消费旺季,猪价开始冲高,上涨行情再度开启。至12月,春节前上市企业及散户集中出栏,导致短期供需过剩,现货猪价加速回落。

受行业“大起大落”影响,猪肉股中粮家佳康(01610)近日也发布了2022年业绩盈警。

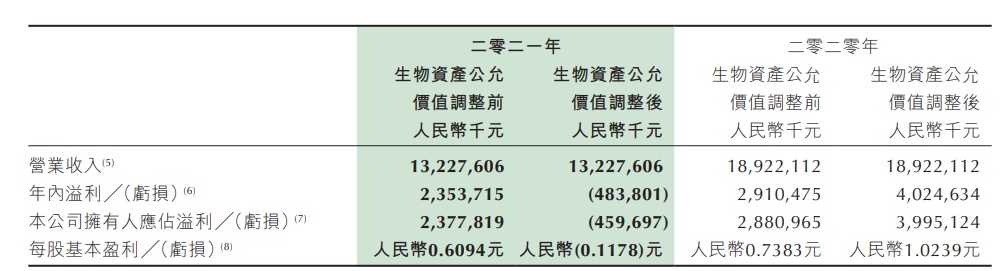

据公告披露,中粮家佳康预计集团2022年度生物资产公允价值调整前的公司拥有人应占亏损约为人民币2.5亿元至人民币4.5亿元(未经审核),而去年同期应占溢利为人民币23.8亿元。

与之相随的是,受“倒V”走势的猪价影响,中粮家佳康的股价在2022年也经历了探底-反弹-冲高-回落这几个阶段——1月至4月该股维持上行之势,4月至5月该股则处于回落状态,5月至7中粮家佳康股价又开启上行行情,至7月4日达到年内高点之后,该股则开始加速回落,2022年全年累跌超20%。

智通财经APP了解到,中粮家佳康食品成立于2009年,并于2016年登陆港交所,是中粮旗下的肉类业务平台。公司有四大业务,分别为生猪养殖、生鲜猪肉、肉制品和进口业务,基本覆盖生猪全产业链。

其中,中粮家佳康的生猪养殖业务分部包括饲料生产、种猪繁育及生猪饲养业务。公司在吉林、内蒙、天津、河北、河南、江苏、湖北等省市建有现代化生猪养殖基地及配套饲料厂。2021年该业务已成为公司的主要收入来源,为公司贡献超四成营收。

关于2022年业绩盈警原因,该公司认为,主要由于以下三大原因:一是全球饲料原料价格上涨导致饲料成本上升;二是,国内餐饮消费受到影响,从而影响下半年牛肉销售,肉类进口分部业绩同比下降;三是集团进行期货套保,对本期业绩为负向影响,但对2021年当期业绩为正向影响。

事实上,拉长时间维度来看,这并不是中粮家佳康业绩首次出现亏损问题。

自2021年中起,中粮家佳康业绩便开始出现亏损。据2021年中期报数据显示,2021年上半年,该公司实现75.03亿元,同比下滑18.17%;录得净亏损为4.26亿元,同比下滑120.71%。132.3亿元,同比-30.1%,实现生物资产公允价值调整前归母净利润23.8亿元,同比下滑17.5%,实现生物资产公允价值调整后归母净利润为4.6亿元,同比下滑111.51%。

(数据来源:中粮家佳康财报)

虽然此次业绩大多是成本上升及期货套保带来的负面影响所致,但市场讲究的“谋而后动”的投资逻辑,这也意味着,我们是不是应该透过“猪周期”深度探讨一下——在新的“猪周期”中,中粮家健康的业绩将何时迎来上行拐点?

据悉,猪周期是指猪价呈现周期性变化的现象,通常的循环轨迹是:猪价上涨,养殖端进行补栏,导致仔猪和生猪的供给增加,供大于求,从而猪价下降,利润随之下降,母猪淘汰增加,供给减少,供求格局变为供小于求,猪价再次上涨,如此循环往复。自2006年起,我国已经经历了4个完整的猪周期,目前市场大都认为2022年4月为第5个猪周期的起点,当前猪价仍处于猪周期的上行周期。

回顾全年的生猪价格走势,主要分为三个阶段,第一阶段是从年初持续到4月中旬,这一阶段处于上一轮猪周期下行阶段末端,产能过剩导致的供给增加仍在,叠加春节后惯性消费偏弱,生猪现货价格疲软,尽管有收储政策间歇提振市场信心,但供强虚弱格局仍难改变,期现价格持续低位震荡。

第二阶段是从4月中下旬持续到10月中旬,这一阶段处于新一轮猪周期上行阶段,生猪价格、能繁母猪存栏以及养殖利润在4月中下旬开始触底反弹,三个指标发出信号,新一轮猪周期开始,猪价开始了上行阶段,尤其是养殖户看好后市开启的养殖投机行为,即压栏、二次育肥行为,进一步打乱供给节奏,进一步推升了这一阶段价格。

第三阶段,是从10月中下旬至今,这一阶段猪价开始高位回落,这一阶段的回落是以政策调控开始的,发改委采取了抛储、约谈规模企业等手段,政策的不断引导,导致养殖户陆续出栏,叠加规模场响应政策加大出栏规模,前期累积的供给压力开始显现,价格开始回落,尤其腌腊行情启动之后,养殖户发生了供应踩踏,叠加本就不旺的终端需求,价格开始大幅跳水,持续走弱。

在此背景下,2022年下半年以来,白毛比价大部分时间处于历史低位,说明终端对于高价猪肉接受度较低,导致屠宰白条毛利润大部分时间不振。

而鉴于上述猪周期表现,目前市面上的券商机构对于猪价后市展望也产生了不同的观点。

譬如,华安期货指出“供给增加需求难定,猪价弱势或难改变”。具体而言,从供给上来看,明年3月份开启供给恢复模式,但节奏相较于往轮猪周期,趋于缓和。从需求上来看,明年年初消费表现大概率不理想,主要看二季度以后消费恢复情况。成本利润上看,饲料价格高企或成常态,叠加猪价不振,养殖利润难有亮眼表象,养殖投机行为或受抑制。

中邮证券则表示,“从短期趋势来看,春节前或有反弹,2023年整体盈利向好”。随着12月腌腊的大规模开启及消费旺季的到来,生猪价格会迎来季节性反弹。2022年下半年以来,能繁母猪存栏虽有回升,但4200-4300万头的存栏量处于中等偏低水平,故而预计明年生猪供给紧平衡。预计2023年生猪价格中枢在18-20元左右,较2022年抬升,行业整体盈利向好。从节奏上看,预计2023年上半年价格从高位下滑,二季度或跌破成本线,三四季度价格则有所回升。

此外,瑞达期货则认为,虽然从能繁母猪存栏量推算,2023年3月供应会回升,但由于养殖端压栏惜售情绪将继续存在,所以供应偏紧的格局将会持续,本轮下行周期拐点在3月之后出现。同时,由于前期生猪产能去化程度并不高,能繁母猪存栏量最低时也高于农业部公布可供参考的正常保有量4100万头,上行周期恐也难以持续15个月之久至2023年7月。因此结合季节性来看,综合估计下行周期拐点出现在2023年5月淡季前后,若消费需求恢复乐观,拐点可能还将有所后移。

综上,对于后市养殖端利润的恢复,目前市面上大抵存有“看空”和“看好”的观点,但可以推断的是,目前正值本轮猪周期的上行期,而下行周期周期拐点则预计出现在2023年5月淡季前后。因此这也意味着,于中粮家佳康而言,在这一轮周期的上下行交替、机遇与风险交错的发展背景中,一旦该公司审时度势得抓住发展机会,该公司便可能扭转亏损的尴尬局面,迎来业绩向上拐点。