都说医药行业是个政策导向行业,稍有变动,便能立马在企业业绩上印证。就近年来行业说的最多的两票制来说,实施以来,各大药企、尤其是商业公司无不例外地遭遇业绩缩水的窘境。

追溯原委,智通财经APP分析认为,两票制最终目的是为了改变“药价虚高”的状态,在执行过程中,倒逼药企销售模式调整,从以前多级经销、代理的销售模式向主要以一级代理(流通商)为主的扁平模式转变,底价低开销售转高开模式。如此下去,药企不得不面临客户管理难度提升、回款难度增加和低开转高开后税负增加,药企未来可能增收不增利,营收增幅大于利润增幅等问题。

以流通巨头三巨头为例,2017年中期,国药控股(01099)应收账款为810.06亿元人民币(单位下同),各项数额的回款天数较同期均有所增加;华润医药(03320)贸易应收为644.12亿港元,较上期的543.37亿港元,增加了100亿港元,各项数额的回款天数同样在增加;上海医药(02607)应收账款及应收票据净额为326.80亿元,同比增加13.16%。不约而同的是上述三者对于应收账款、回款天数的问题均将其归结为“两票制”的影响。

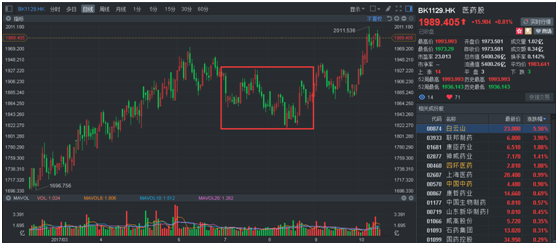

龙头企业往往具有代表性,可想而知其他药企也很难独善其身,甚至有一些公司中报中,“两票制”这一名词出现不下5次。制度影响业绩,业绩又影响股价,在中报披露期,智通财经APP观察到,港股整个医药板块是呈现下走的,7-8月的内,该板块总跌2.26%。

行情来源:富途证券

同样,背靠A股上市公司海王集团的海王英特龙(08329)虽药品及保健食品购销业务的销售收入在该制度下出现小幅波动,但因为玩的是“厂家直销”(母公司生产、子公司代销)模式,并未对其整体业绩造成伤害。

或许看到自创的销售模式带来的益处,海王英特龙近期又联同母公司、兄弟公司签订了多个新的采购及代销协议……

说来说去两票制究竟是个啥?

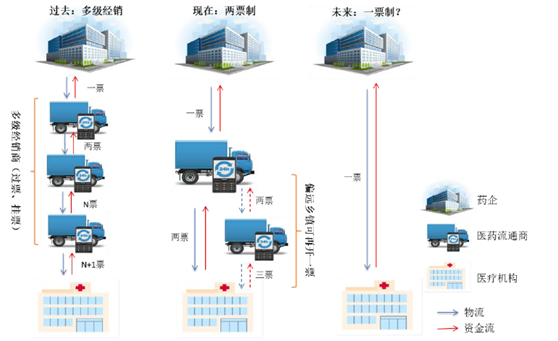

智通财经APP理解,两票制,是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的5-8票,减少流通环节的层层盘剥,并且每个品种的一级经销商数量受到严格控制。

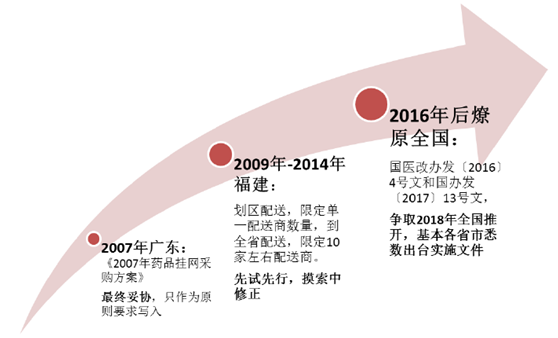

两票制起源于广东,成熟于福建,2016年后逐渐推广于全国。按目前最新进程,近日连西藏也公布两票制实施办法,寓意着我国两票制实施方案全部公布完毕。

花近10年时间去推进两票制,其目的是怎样的?以前,制药生产企业发货给代理商,代理商再发货给商业公司,商业公司负责将货发往医院,医院则付款给商业公司,商业公司再跟代理商结算,最后才是代理商付款给企业。这种药品供应模式直接造成了货与款分流分离、款与款不同账户,并最终导致了底价、买卖税票,有了票货因票而分出若干销售环节。

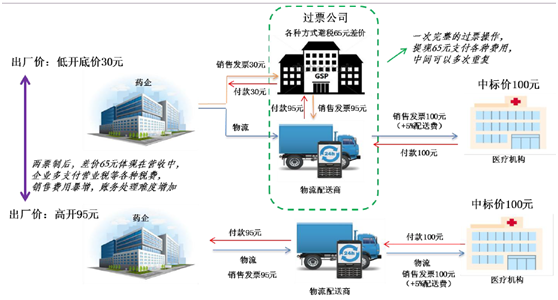

举个简单的例子,一个厂价10元的药品,经过流通公司变成20元(考虑成本),到省级经销商变成25元,再到开票公司变成30元,其后各环节则层层加价,最后到患者手里可能就变成了150元。这种情况造成了“药价虚高”不说,还不利于商业企业进行销售,毕竟渠道都掌握在“地头蛇”手上。

两票制后,招商代理模式产生了颠覆性的变化——企业对同一家医疗机构只能委托一个一级经销商,一级经销商从企业进货开具一道发票,供货至医院再开具一道发票,只有在边远地区,才允许有二级经销商转配送。监督部门可通过两道发票和企业挂网的出厂价监控药品流向、加价情况。这意味着,过去药品出厂后经过多个中间商层层加价的现象将被彻底改变。

简单理解,两票制将使药品流通的中间环节减少,药价大幅降低。尤其在“三控”制度按照药品供应价格高低限定不同的差价率和累计差价率以后,越是低价品种,差价率就越大。而差价率决定流通企业的收益水平,终将促使经营企业加强基本药物的采购和配送,减少高价品种的经营数量和规模,有利于基本药物制度的深入开展,使患者受益。

当然,任何事情都有两面性,除好的一面,短期内也会给商业企业带来较大的影响:

一是加大了客户管理难度。两票制后,出于压缩流通环节需要,所有二级、三级代理/流通商都升级为一级代理商,销售系统虽然扁平化,但是对药企来说,将面对管理众多一级客户的难度。如A股的上市公司贝达药业直接在中报披露受“两票制影响,公司新增经销商数较多”。

二是回款难度增加。两票制条件下,药品流通逐渐集中大型医药流通配送商旗下,流通商对药企账期增长,药企也主动对大型流通商放宽账期,目前医疗机构对医药流通商账期通常药品1-3个月,器械耗材3-6个月,医药流通商对上游药企账期通常为1-3个月。上述的国药、上药、华润医药应收、账期都是这个原因。

三是税费增加。多级经销商销售模式中,大部分药品生产企业以底价的低开销售模式,不承担出厂价和医疗机构终端价的差价部分的纳税义务,通过层层经销商过票、挂票等方式为高额代理费、劳务费甚至开方扣点等灰色费用提现。两票制实行条件下,销售层级扁平化,严厉打击过票、挂票行文,企业面临高开后如何消化赋税上升的压力。

细看各药企的投资者都会发现,近年企业的税项都在翻倍增加。上药2015年中期为3.7亿元,2016年中期则为4.81亿元,2017年中期,同比上涨15.75%,至5.48亿元。

海王系的“厂家直销”玩的“666”

交这么多税,还不好管理代理商,如果自己“玩”,既节约钱,有因为是自家人还便于管理,岂不妙哉。说真的,港股还真有这样一家药企——海王英特龙。自上市以来,就靠关联交易在医药圈内做的风生水起。

智通财经APP获悉,9月1日,该公司公告称,全资附属海王长健与海王药业订立了销售管理服务框架协议,据此,海王长健同意于2017年9月1日至2018年12月31日期间向海王药业提供药品的销售管理服务。公告显示,所建议的2017年度及2018年度费用上限分别为1400万元及2500万元。

紧接着,10月17日,海王英特龙又与海王集团订立保健食品及食品采购框架协议,将于2018年1月1日至2020年12月31日期间内自中间母公司集团采购若干食品和保健食品,以于中国进行分销。建议3年采购上限分别为2800万元、3600万元及4700万元。

同日,该公司还与海王星辰订立海王星辰代销协议,据此,该集团将于2018年1月1日至2020年12月31日期间内向海王星辰集团供应药品、食品及保健食品,以供其于中国进行代销。建议3年代销上限分别为2800万元、3600万元及4700万元。

乍眼一看,全是关联交易。先说第一笔,简单理解,就是代理海王药业生产的药品,直接将会获得3900万元的收入;第二笔,“不忘养育之恩”,买母公司的产品进行销售,直接为给母公司增添1.11亿元的收入;第三笔,兄弟公司既然是零售商(药房),那我从母公司进来的产品,放到你这里销售也正合适,一来一去,就抵消了“上供”母公司1.11亿元,最终卖的好与不好,钱全部该海王星辰掏,果然是“自己人”。

尽管至始至终,海王英特龙真正只拿到3900万元的收入,但无碍业绩报表的数据会异常好看。鉴于这一猜想,海王英特龙与海王生物在10月18日双双实现了上涨。其中,海王生物涨1.23%;海王英特龙升1.41%,报0.36港元,总算缓解了近期不断下跌的尴尬。

行情来源:富途证券

综合海王英特龙的接连“关联订单”和有效规避了两票制带来的影响,2017年业绩肯定是果实颇丰,毕竟母公司是不会挖坑给“儿子”跳的,更何况还指望其“代销”呢!(田宇轩/文)