近期以来,游戏行业积极信号频现。

前有伽马数据发布报告指出,游戏行业10月收入环比增速已经转正,这是半年来首次出现的良好现象;2022年未成年人游戏时长与充值双降,游戏沉迷问题进一步解决。后有央媒发文,对游戏行业价值给予正向评价。此外,12月28日,国家新闻出版署发布12月国产网络游戏审批信息,有84款国产游戏获批,年内获批的游戏数量已达468款,进一步表明游戏行业呈回暖之势。

在游戏行业市场情绪逐步回暖之际,一些游戏企业也积极推出新游戏。譬如,步入新游密集上线期的青瓷游戏(06633)。

2023年1月4日,青瓷游戏自研新作《使魔计划》开服,其他储备游戏也迎来新的进展:原创世界观无限流策略游戏《时光旅行社》筹备开启新一轮付费测试,《新仙剑奇侠传之挥剑问情》版号获批,《库洛魔法使:透明牌篇》动画正版授权手游《库洛魔法使:回忆钥匙》(IP名又译:魔卡少女樱/百变小樱)已完成数轮测试,即将于港澳台地区上线;标志性自研游戏《最强蜗牛》亦将于泰国地区发行。

需要指出的是,消息面上的多重利好似乎也反映到股价层面。自12月中旬以来,青瓷游戏股价开始显现反弹之势——于12月13日、28日、30日,该股录得涨幅分别为4.35%、2.11%、5.92%。

事实上,回顾2022年的游戏板块可知,在严格的监管政策、反复爆发的疫情等多重因素影响下,游戏板块这一年的走势并不平稳。就拿港股市场手游股板块来说,该板块1月至10月皆呈震荡下行之势,于11月初才开启底部反弹行情,但仍不能抹平全年跌幅,2022年全年累跌近25%。

游戏板块近乎全年震荡下行走势的背后,亦暴露了目前游戏股们被严重低估的事实。而时值游戏行业边际向暖之际,这是不是意味着,步入新游密集上线期的青瓷游戏将迎来估值修复良机?

两大投资主线显现 行业估值中枢上移在即

事实上,更进一步来看,当前游戏行业市场情绪回暖亦反映出一大乐观预测——即随着行业政策面积极向好,游戏行业2023年预计将迎来估值和业绩齐升的“戴维斯双击”发展利好。

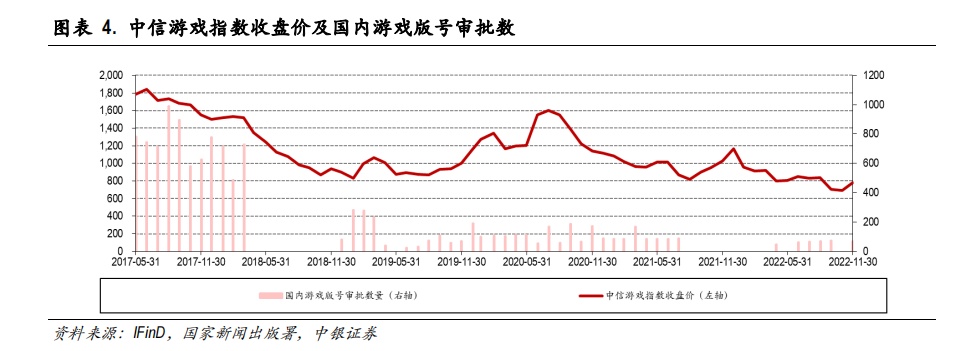

众所周知,版号发放向来与游戏行业股价联系紧密。2018年版号停发后,中信游戏指数持续下跌,后随着版号发放逐步稳定和2020年疫情拉动居家娱乐需求爆发,板块股价在2020年中达到高点。2021年7月第二次版号停发后,尽管在2021年末由于元宇宙概念的爆火及1月收入端的优秀表现,股价出现小高峰,但随着版号限制在收入端得到反映,游戏行业股价一直处于5年来的较低位。

近几个月来,随着版号发放步入正轨及官方媒体人民网财评发表《深度挖掘电子游戏产业价值机不可失》后,游戏板块股价才小幅提升。

由此,不难推测,随着2023年开始恢复此前版号发放的节奏水平,行业政策面逐步向好,游戏行业或将迎来明显的复苏,股价表现也有望实现“戴维斯双击”,即同时改善业绩及估值预期。

(数据来源:中银证券)

此发展背景下,关于游戏行业未来的两大投资主线也逐渐浮出水面,具体如下:

一是,精品化趋势逐步强化,优质内容或成为行业未来增长主旋律。

即使不考虑到版号对增速的限制,中国游戏市场规模增速放缓目前已成事实。据CNNIC数据披露,2021年上半年中国游戏用户规模达6.7亿人,同比下降0.1%,首次出现负增长。这也就意味着,随着互联网流量红利见顶,在用户数量难以进一步增长的情况下,游戏行业必须更加注重内容质量的提升。

具体来看,目前国内游戏向精品化趋势迈进主要有几个方面:一是研发投入提升,品质向3A看齐。二是品类和题材创新融合,更加符合玩家多元化的审美。最后则是,玩家为优质游戏的付费意愿提升,也正在促使行业进入正向循环。而随着游戏行业精品化趋势下,在行业政策环境向好之际,注重精品化且新品管线丰富的游戏厂商或将迎来更多的发展机遇。

二是,国际市场空间广阔,“出海”或是游戏厂商另一大增长沃土。

对于各类中国游戏厂商而言,出海目前仍将是接下来的发展重心之一。一方面,从国内政策导向来看,国家出台了助力文化产业走出去的相关政策,认可游戏产业在文化输出方面的积极作用;另一方面,海外手游市场以及用户规模保持相对较高的增速,具备较为广阔的发展空间。

根据Newzoo和游戏工委数据,海外手游玩家数量从2016年的16亿增长到2021年近23亿,CAGR达到7.4%,增速远超中国市场。2014-2021年我国自研游戏海外市场实际销售收入稳定上升,从2019年开始出海收入增速已领先国内。可以看到,在政策面及基本面等多重维度助力下,游戏出海将成为游戏企业业绩增长的重要支撑。

基于上可知,随着政策面积极向好,投资主线逐渐浮出水面,游戏行业后续成长确定性极高,而板块估值中枢也有望重拾升势。与此同时,向好的发展趋势也预计给诸如青瓷游戏这类被低估严重的游戏股提供了较强的估值修复契机。

手握丰富且优质游戏项目 后市上行空间可期

从目前青瓷游戏手握的游戏项目质量来看,智通财经APP认为,青瓷游戏的价值修复进程或许有望进一步加速。

原因在于,该公司游戏项目与行业发展趋势匹配性极高,即锚定海外市场发展红利、深耕优质化内容等发展特点目前皆可在青瓷游戏手握的游戏项目中窥出。

首先来看《使魔计划》,该项目是由青瓷游戏经典自研游戏《无尽大冒险》制作团队原班人马打造,为一款策略卡牌对战游戏,采用经典的回合制战斗方式,玩家通过抽取和培养一系列使魔宠物,搭配精选属性的装备,同时结识志同道合的朋友组成游戏公会,在游戏中探索层层关卡,力求为玩家带来有趣新奇的体验。该游戏项目于1月4日开服,精心打磨之下具备一定的精品化特征,而其开服后于多个排行榜名列前茅即是佐证。

《时光旅行社》也是青瓷的原创IP,结合Rougelike-RPG、卡牌及自走棋玩法,是一款无限流策略游戏,玩家可以扮演“时光旅行社”的开拓者,前往时空交错的过去、现在、未来、虚拟、现实中探索旅行。根据开发者对游戏的介绍,“游戏的第一个世界是蒸汽朋克,第二个世界是以诗词韵语为力量体系的古典仙侠,后续将会穿越到各种动漫、电影、小说、游戏的世界中”,充分体现了青瓷游戏一贯的创新设计、品类优势及个性表达,预期上线后会为集团业绩带来强劲助力。

而青瓷游戏标志性自研游戏《最强蜗牛》则是进一步助力公司锚定海外市场发展红利。据了解,该游戏项目继2022年6月成功出海日本后,亦持续筹备其在多个地区的出海规划。其中,泰国版本已完成多轮付费测试,即将于近期上线;游戏亦已在北美地区开始测试,将于年内上线。

此外,《新仙剑奇侠传之挥剑问情》、《库洛魔法使:回忆钥匙》这两大游戏项目在丰富公司游戏资产之余,也进一步巩固了青瓷游戏的核心竞争力。据悉,《新仙剑奇侠传之挥剑问情》是由青瓷游戏与中手游联合发行的一款仙剑全系列正版授权剧情冒险卡牌手游,已于2022年12月获得版号,游戏高清复刻重现经典单机剧情,打造了高还原性的仙剑体验。而《库洛魔法使:回忆钥匙》则为《库洛魔法使:透明牌篇》动画正版授权少女风手游,游戏以Q版小樱线上盲盒为特色,主打收集、养成等玩法。这两大项目将进一步丰富公司的IP矩阵并扩展玩家社群,为公司核心竞争力塑造提供强有力的支撑。

由此,不难看出,目前青瓷游戏手握的游戏项目与行业趋势匹配性较高,而这也或将助力该公司在业内继续维持“进可攻,退可守”的发展优势,帮助公司进一步打开股价和业绩的上行空间。

这一点亦也可以在其最新财报数据中可以窥出。在2022年中期业绩发布会上,青瓷游戏表示,报告期内公司各项业务实现了稳步发展,同时也呈现出两大亮点:一是公司在海外布局成果得到验证,《最强蜗牛》在今年6月份成功出海日本,仅上线两个月就实现流水7000万左右;二是储备游戏获得重要进展,截至2022年上半年青瓷的储备游戏已达到13款,未来还将继续丰富游戏储备,预期这些游戏储备的发行将会给公司业务持续带来助力。

综合上述,有充足的理由相信,随着游戏行业逐步回暖,公司手中的游戏储备发力渐入佳境,青瓷游戏后续发展将十分乐观,上行空间可期。