本文来自平安证券研报,作者为魏伟、马涛,原标题为《港股策略周报:关注防御滞后板块》。

通胀疲软,美股走平。美国9月的CPI和核心CPI同比分别上升了2.2%和1.7%,分别小幅低于预期的2.3%和1.8%。受此影响,美联储12月加息概率有所下降,美元指数也出现了较大幅度的震荡。我们认为,虽然美国9月的CPI小幅低于预期,但是应该不会改变美联储12月加息的节奏。因此,美股流动性逐渐收紧、美元指数走强的长期趋势也不会改变。上周,美股仍然维持小幅震荡的局面,道琼斯、标普500、纳斯达克指数的涨跌幅分别为0.43%、0.15%和0.24%。

降准效果渐消,港股震荡走平。正如我们此前所指出的,我们认为市场可能高估了降准所释放的宽松信号,不建议投资者追高买入。而上周港股的走势也验证了我们的观点,港股指数的波动性小幅上升,但是整体仍然是维持震荡走平的格局。恒生指数、恒生国企指数、恒生高股息指数的涨跌幅分别为0.06%、0.53%、-1.39%。

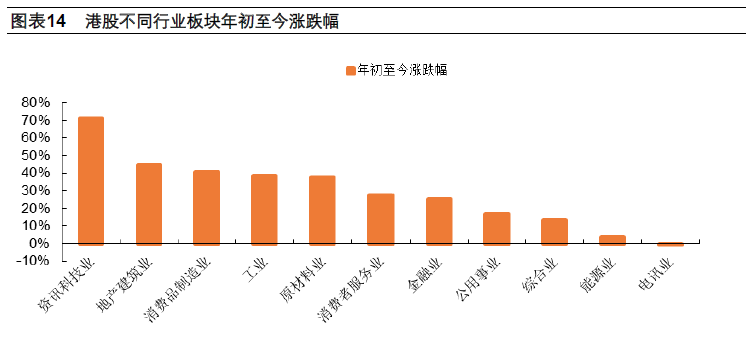

周期行业振幅加剧,防御板块表现较好。随着市场对于降准的解读更加趋于理性,上周周期板块有所回调,而防御板块则相对表现较好。上周跌幅靠前的分别为原材料业和地产建筑业,跌幅分别为1.83%和1.10%,其中,随着大宗商品在周三企稳反弹,原材料业指数也有所回升,而前期涨幅较大的内房股上周跌幅较大,拖累地产建筑业板块回调。此外,防御性的公用事业和消费品制造业,以及金融业上周涨幅较好,涨幅分别为1.20%、0.08%、0.53%。

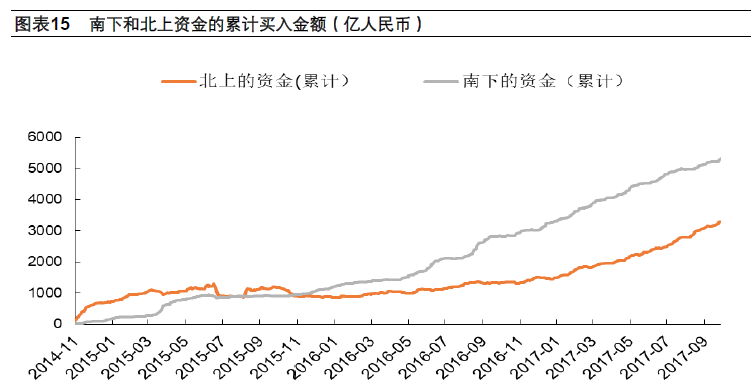

流动性有所回暖,南下资金加速。继国庆节前,1个月和隔夜HIBOR都大幅上升以后,上周1个月HIBOR开始有所回落,从10月6日的0.58%回落至13号的0.52%,但是仍然要高于9月中旬的利率水平。我们认为,虽然短期HIBIOR的回落意味着港股流动性有所回暖,但是随着美联储加息,以及LIBOR和HIBOR之间仍然有较大的利差,HIBOR长期应该还是会继续延续向上的趋势。而南下资金开始呈现加速流入的趋势,5日平均买入金额13日已经上升至19亿,已经进入了17年以来,南下资金日均买入额的较高区间。而买入标的仍以金融股和科技股为主。

周期短期压力加大,关注防御滞后板块。上周六,央行公布了9月的新增贷款和M2增速数据都均超预期。9月新增人民币贷款为12700亿元,实现两连增,M2同比增9.2%,增速为8个月来首次反弹。正如我们上周所说,我们认为央行不会大水漫灌式的释放流动性,房地产投资和库存周期下行才是四季度港股的主导因素。但是从9月较好的信贷数据来看,我们认为,宏观经济的下降可能会是缓慢而平稳的。因此,虽然宏观因素会给周期行业短期带来一定的调整压力,但只要不发生系统性风险,周期性行业长期仍有望迎来慢牛格局。而对于防御性板块,我们看好它们相对周期性板块的相对收益。从年初以来,消费者制造业指数的涨幅在所有行业中排名第三,与第二名地产建筑业的涨幅之差也在不断收窄。

在防御性板块中,我们建议投资者可以关注涨幅较为靠后的公用事业和电讯业,随着其他板块的上涨,它们的相对投资价值也在逐渐的增加。建议投资者关注大消费、公用事业板块,尤其是消费中盈利变化较好的纺织、服饰及个人护理、医疗保健、运输等二级子行业。关注期涨幅较小的各行业二线龙头、高股息低PE的高“安全边际”股票。

股票方面关注腾讯控股(00700)、新华保险(01336)、工商银行(01398)、中国神华(01088)、江苏宁沪高速公路(00177)、碧桂园(02007)、银河娱乐(00027)、港铁公司(00066)、中国东方航空股份(00670)、上海医药(02607)、石药集团(01093)。