疫情优化防控带来的“强预期”之下,九毛九(09922)的投资者又过上了“开心吃鱼”的日子。

智通财经APP注意到,九毛九股价自11月28日开始出现连续大幅上涨,整个11月股价上涨近6成。12月8日,九毛九发布公告称,当日,公司董事会主席、CEO兼控股股东管毅宏通过场外大宗交易方式向一名独立机构买方出售合共4800万股公司股份。这则公告仅令公司股价调整数日便重拾升势,12月仍延续上涨走势。

九毛九近期股价表现说明,投资者对九毛九后续经营向好有着较强信心。近期,瑞信发布研究报告称,将九毛九评级由“中性”升至“跑赢大市”,将2022年盈利预测下调,以反映第四季表现疲软,2023/24年则稍微上调,以反映防疫措施优化,目标价由19.5港元上调至23港元。

立足当下,市场已经“拉满”了瑞信对九毛九的股价预测,展望未来,需要审视九毛九如何将预期兑现。

九毛九“隐退”,太二“挑大梁”

智通财经APP注意到,九毛九旗下餐饮品牌矩阵,呈现出九毛九品牌“退”,太二品牌“稳”,怂重庆火锅厂为代表的多元化品牌“进”的发展局势。

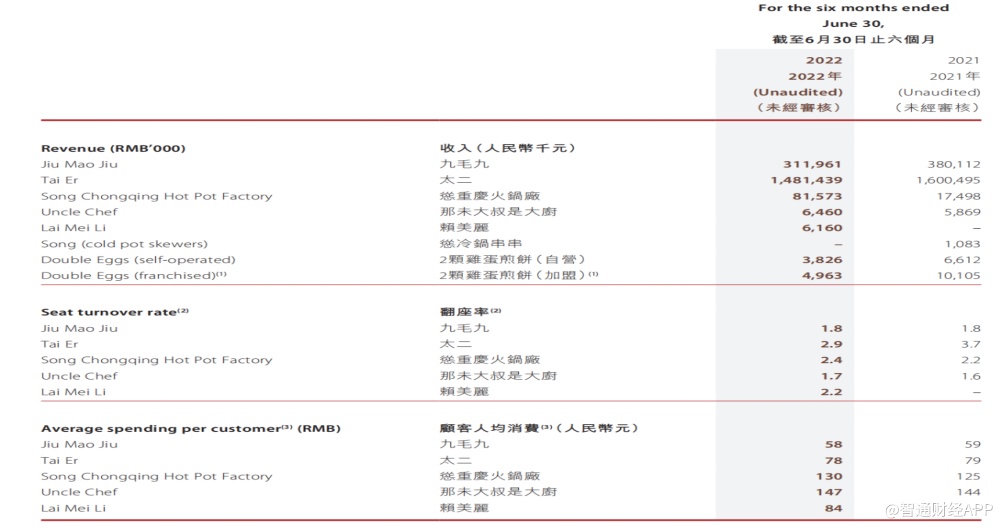

先看九毛九品牌,该品牌作为九毛九曾经的主力品牌,自2018年以后便开始走下坡路。财报数据显示,九毛九西北菜餐厅数量从2016年的128家增长至2018年的147家,之后开始不断下滑,一直下降至今年上半年的77家。

随着门店的显著收缩,九毛九这一品牌已经不再被视为公司的主力品牌。2022年上半年,九毛九品牌实现营收下滑至3.12亿元(人民币,下同)占比已经缩至16.4%,翻台率仅为1.8次/天,在各品牌中处于垫底位置。虽然公司表示九毛九品牌的收缩是公司的优化调整之举,但从日渐式微的营收贡献度来看,不难看出,这一品牌增长乏力的现象。

反观太二品牌的发展策略是以大单品打造爆款,以“二文化”进行品牌输出,定位年轻市场。其产品主打高品质老坛酸菜鲈鱼,低热量鱼片搭配酸辣口感,吸引年轻消费群体。凭借高效、可复制的特征,近几年太二品牌一路狂奔成为九毛九新的主力品牌,门店数量从2018年的65家增长至当前超过400家。太二品牌在2022年上半年实现营收14.81亿元,占比达到了78%。

可以说,太二品牌是未来兑现投资者预期的焦点。不过话虽如此,太二品牌还需要满足两点要求,一是提升“引流”能力,以实现盈利能力复苏;二是保持稳定的开店节奏扩大业务规模。

公司披露的翻台率数据显示,太二翻台率从2018年的4.9次/天下滑至2021年的3.4次/天,2022年上半年进一步下滑至2.9次/天,隐隐透露增长疲惫的迹象。好在,即便是3次/天的翻台数据,在餐饮市场也是“能打”的存在,这也是九毛九增设太二门店的驱动力。

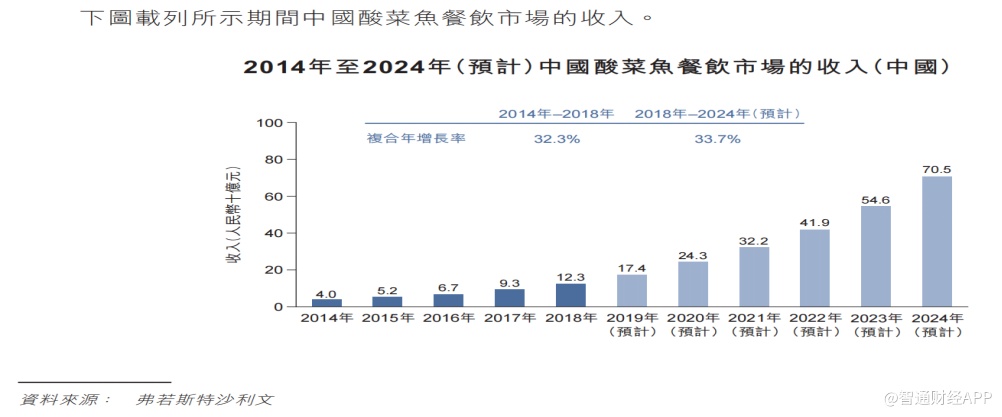

根据弗若斯特沙利文报告,2018年,中国酸菜鱼餐饮市场总收入为123亿元,太二当年以5.4亿元收入占据中国酸菜鱼餐厅头名,市场份额为4.4%。弗若斯特沙利文曾预测,不考虑疫情影响的情况下,预计2024年中国酸菜鱼餐饮市场的收入将达到705亿元,这将给太二提供充裕的扩张空间。

据瑞信预计,2023年餐饮业将会是疫情复苏主要受惠者,九毛九为其首选,主要是“太二”同店销量将会复苏,瑞信预测太二在明年及2024年分别各新开150间分店,门店经营利润率则各达22.5%。

“怂”重庆火锅或成九毛九新“阿尔法”

在智通财经APP看来,尽管太二门店数量在未来有望保持每年超过百间的增长,但其增速或从高速增长转向平稳增长转变,加强副牌开发力度对九毛九来说将变得至关重要。据瑞信研报,随着“怂”重庆火锅厂商铺单位经济(UE)持续改善和加速开店,将为未来几年带来强劲增长,瑞信预测“怂”在未来两年将分别新开20间及30间分店。

智通财经APP了解到,九毛九近年来一直在试水多元化餐饮品牌,推出了那未大叔是大厨、赖美丽、2颗鸡蛋煎饼等多个餐饮品牌,但暂未在餐饮市场掀起太多涟漪。目前看,“怂”重庆火锅厂最有可能成为九毛九的“第三增长曲线”。

2020年8月公司推出“怂”重庆火锅厂切入火锅赛道。与太二目标客群相同,锁定年轻消费,怂火锅开业不到4个月后,在12月单月营业额突破200万元。2021年上半年,3家“怂”火锅门店贡献了1750万元的收入,2022年上半年,“怂”火锅凭11家门店就实现超过8000万元的收入。此外,“怂”火锅的翻台率在上半年达到2.4次/天,同比提升0.2次/天,客单价达到130元,同比提升5元。

开店方面,国金证券研报显示,截至12月3日“怂”火锅门店总数23家,较年初增加14家,顺利完成或小幅超额完成今年15家开店计划。10月19日,九毛九以996万元总代价于重庆市新收购土地使用权,用作火锅底料及复合调味料生产厂房及西南地区中央厨房,复调供应链预计可支撑“怂”火锅约300家门店用量,同时助力太二西南低密度地区开店。

因此可以憧憬,“怂”火锅未来有望成为九毛九下一个年销售额过10亿的单品。但也需要警惕,若“怂”火锅开店速度不及预期或盈利能力不及预期,公司可能陷入成本费用高企的“泥淖”之中。

2022年上半年,由于餐厅网络扩张,九毛九员工成本和资产折旧也进一步提高。报告期内,公司员工成本达5.44亿元,同比增加7.4%。餐厅装修支出及厨房及其他设备的采购有所增加,也导致其他资产折旧及摊销达到9350万元,同比增加32.1%。另外,为了进行推广,九毛九的营销推广费用也有所增长:广告开支同比增长38.8%至2330万元。一系列成本费用增长,使得九毛九上半年在营收同比下滑6.1%的情况下,归母净利润同比下滑69%。

据此,投资者为九毛九的“强预期”买单的同时,也需要多一分谨慎。