本文来自“泽平宏观”微信公众号,作者为任泽平,文章内容是任泽平于2017年8月19日在中国财富管理50人论坛上发表的题为《未来中国经济形势最重要的是新周期》的演讲。

关于新周期的讨论,我们提出来以后,在市场上也引发了一场论战,我用15分钟时间给大家介绍一下我们对新周期的理解。

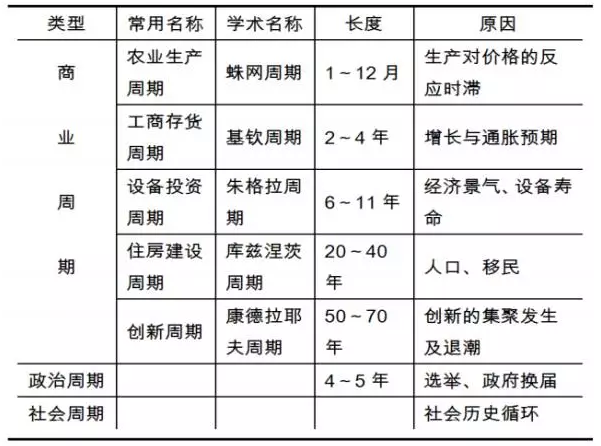

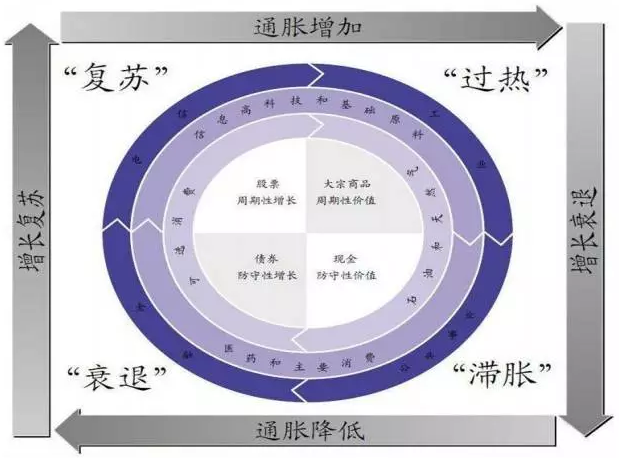

大家知道,经济是有周期波动的,在周期波动的背后,它不仅是一个技术过程,也是一个人性的轮回。经济有很多的周期,库存周期,产能周期,创新周期,房地产周期,债务周期,杠杆周期,金融周期,对我们投资影响最多的主要是库存周期和产能周期,一个是短周期,一个是中周期,一般来说,一个产能周期包含三个左右的库存周期,库存周期主要影响短期波动,产能周期主要影响中期趋势。我们做大类资产配置,按照经济周期不同阶段,不同的资产有相对收益率的表现差异,那么投资时钟背后核心是预判周期的阶段。

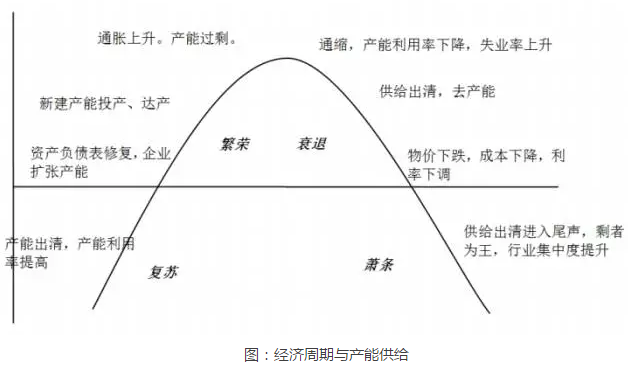

今天我们讲的周期叫产能周期,它的维度大约6—11年,一轮产能周期非常重要,一般它分四个阶段,第一阶段,在经济繁荣的时候,企业家都很乐观,认为自己做出投资决策的能力高人一筹,所以这时候你会看到产能的扩张以及随后的产能过剩。进入到第二阶段,产能过剩以后,供求格局恶化,这时候进入漫长的通缩。中小企业退出,大企业淘汰落后产能,这时候出现供给出清。进入第三阶段,可以看到行业集中度大幅度提升,剩者为王,供给需求重新平衡,修复资产负债表,为新一轮产能扩张积蓄能量。随后进入第四个阶段,企业盈利能力改善和资产负债表修复,最终会改变企业家预期,这时候会看到新一轮产能扩张,一开始带动需求,后面增加供给。

其实主流经济学家非常重视产能投资周期,如马克思、熊彼特、凯恩斯、萨缪尔森、米切尔、伯恩斯、哈耶克、米塞斯等。诞生了大量经典理论:实业经济周期理论、过度投资理论、有效需求不足、真实经济周期理论、乘数-加速数模型等。

产能投资周期存在一些初始的驱动因素,在传导过程中,又存在放大机制,进而对经济运行形成广泛而深入的影响。驱动因素包括实际经济周期因素、设备寿命周期、政治周期、经济信心周期、发展阶段因素、太阳活动周期等。当然还有一些放大因素,比如抵押信贷,包括人的情绪,包括一些货币因素。

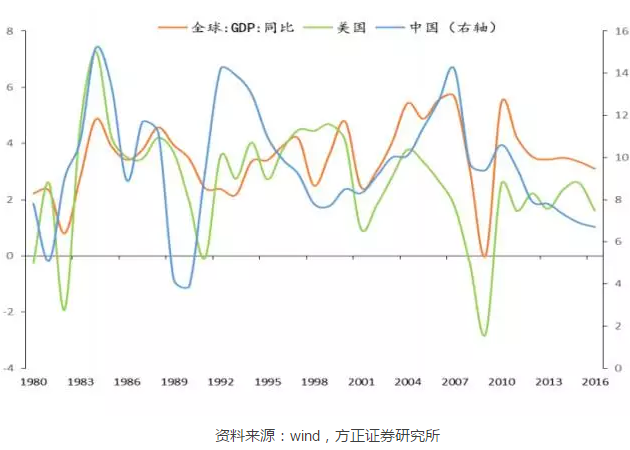

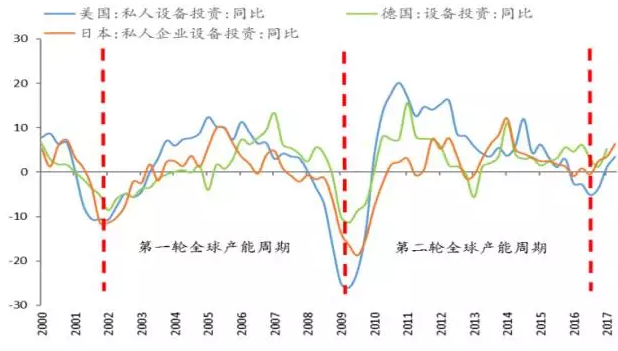

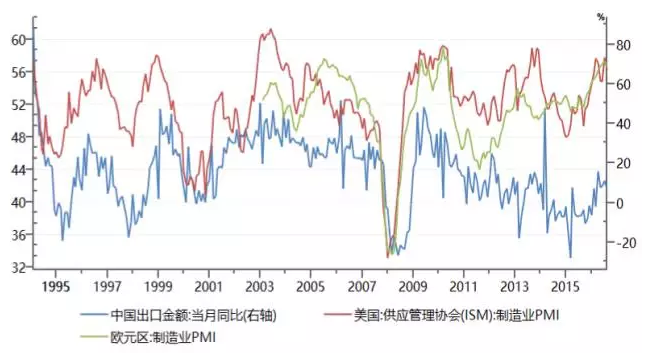

随着全球化的深入,全球经济周期波动性正在关联性越来越强,我曾经的团队成员解博士,他发现全球处在新一轮设备扩张周期的启动,美国、德国等正在增加资本开支,这样将会对中国制造带来一些改善。同时我们看到美欧经济复苏尤其2017年以来欧洲经济复苏带动中国出口,去年中国出口增长-7%,今年上半年中国出口增长8%以上。

资料来源:wind,解运亮,方正证券研究所

资料来源:wind,方正证券研究

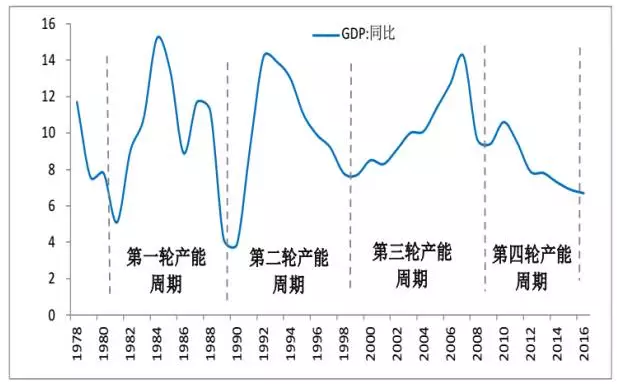

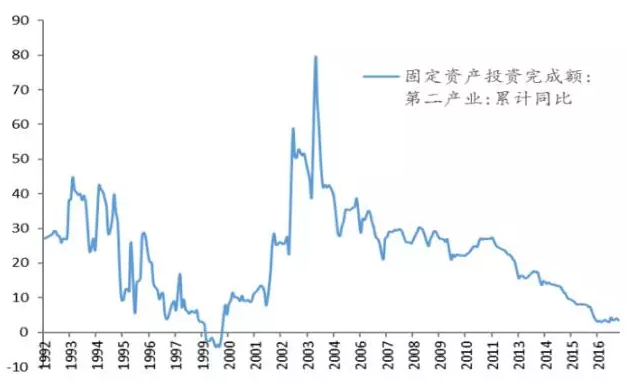

我们重点看一下中国的产能周期,改革开放以后,我们大致经历了四轮产能周期。2017年前后,我们正站在第五轮产能周期的起点上。

我们看到第三轮产能周期始于2001年前后,在2007年进入下滑期,08年金融危机本来是应该进行产能出清的,但是因为我们推出4万亿刺激,所以我们看到进一步堆积了产能过剩,产能出清被推迟了。

随后2011年我们进入产能投放尾声,在2012年以后我们才步入漫长的产能出清。我们可以看到在2012年到2016年,由于产能过剩、需求低迷,中国经济经历了长达54个月的通缩,所以这时候大量弱势中小企业退出,落后产能淘汰,市场在2012年以后已经自发的开始出清。

时间到了2015年12月,中央首次提出供给侧结构改革的五大任务,“三去一降一补”,去产能放在首位的重要位置。到了2016-2017年可以看到市场自发出清叠加供给侧改革和环保高压,这一轮产能出清加速了,提前了,程度加大了。同时,从全球的角度看,2014-2015年由于美联储引导退出QE加息、美元大幅走强、中国经济需求衰退,全球大宗商品价格崩盘,出现投降式下跌,去库存去产能十分充分。2016年以来周期品价格上涨是产能周期和库存周期共同作用导致的。

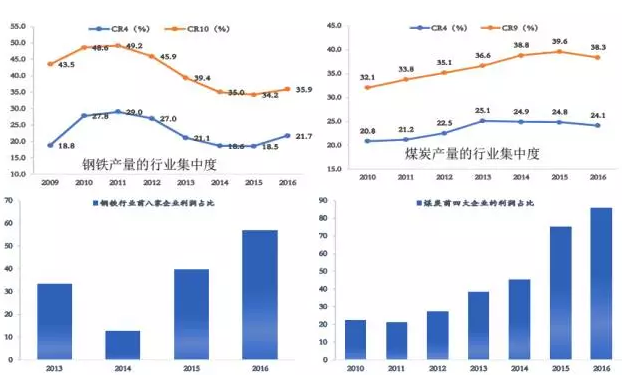

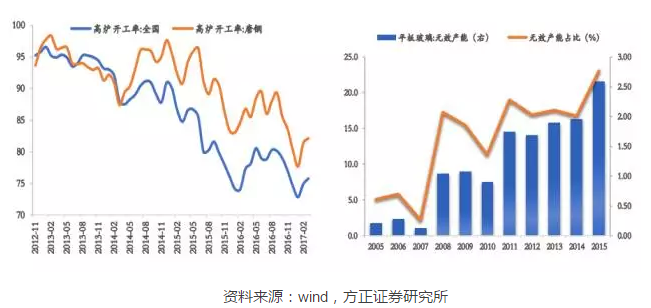

中国从2012年以后出清,经过四年的出清叠加了2016年以来的供给侧改革,以及环保的高压,我们可以看到很多行业已经开始产能出清,进入到一个行业集中提升,剩者为王,强者更强,新5%比旧8%好的时代。我们可以看到2012-2017年黑色、有色等上游采掘行业产能投资大幅下滑,部分年份负增长;钢铁、有色、建材等中游行业产能投资大幅下滑,部分年份负增长;化工、造纸等中下游行业产能投资大幅下滑,部分年份负增长。

我们可以看到在化工、造纸、玻璃、水泥、有色、钢铁、煤炭等传统行业在过去六年当中,大量中小企业退出,落后产能淘汰,我们正在进入行业集中度大幅提升,去产能接近尾声的时代。我们在很多行业都看到了这种微观带来的巨大变化,我们再也不能对它视而不见。我们看到龙头企业正在通过规模效应,打通产业链上下游,节省成本,设备更新,研发投入,提高环保标准等建立壁垒和护城河。钢铁、煤炭、水泥、机械、化工、建筑、房地产、造纸、商贸零售甚至包括互联网、家电,我们都看到了行业集中度的大幅提升。龙头企业资产负债表在修复,而且更重要的是这一轮的产能出清,从去年到今年企业盈利持续改善,但是新产能放不出来,为什么?因为银行对两高一剩行业限贷、环保督查、供给侧改革。

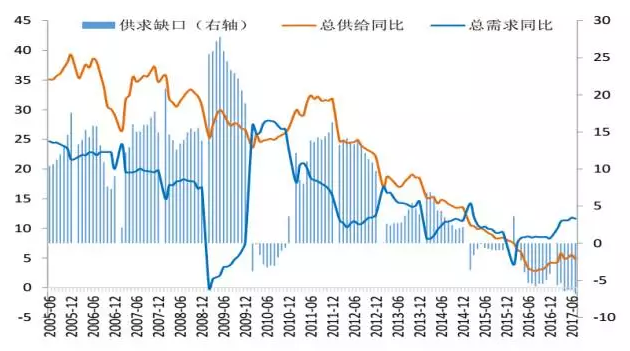

我们甚至看到了这几年少有的供求缺口,因为每年需求有10%左右的增长,但是供给在不断下滑。今年上半年,房地产投资8.5%,出口增长8.5%以上,消费增长10.4%以上,基建投资增长17.5%,但是产能投资只增长5.5%,所以供求缺口所带来的压力一定是价格的上涨,企业盈利改善以及资产负债表的修复。我怀疑到2019年前后,如果我们政策不调整,我认为我们2019年前后大家将会看到部分原材料短缺,2004年我们出现过电荒,也是跟当时背景相关的。

在我们提出新周期在市场上引发争议的时候,消费、金融、周期股走出结构性牛市,大家看到今年周期品波浪壮阔的上涨是非常震撼的。对于新周期目前市场存在一些误解,我总结为七大误解:

第一,有人认为新周期是需求的复苏,我们强调的是供给出清新周期。我怀疑到2018年下半年,到2019年大家将会看到新一轮产能扩张。

第二,有观点认为这次产能出清是供给侧改革导致的,我再次强调,新周期是供给侧改革和市场自发出清的叠加。市场自发出清比供给侧改革要更早,从2012年以来,中国经济就已经开始依靠市场自身力量去产能,54个月的通缩。另一个可以佐证的证据,我们看到供给侧改革主要是钢铁、煤炭,但是我们看到产能出清在化工、造纸、玻璃、水泥、有色等没有推动供给侧改革的很多行业均有积极进展,可以观察到广义周期品的价格上涨、企业盈利改善以及资产负债表修复。而且靠市场自发出清的行业,它的行业格局是不可逆的,也就意味着这些行业资产负债表修复持续性比较强的。

第三,认为新周期一定要有新的内容和新的经济结构,我认为不要混淆了周期和转型,周期就是周期,它就是一轮从复苏、繁荣、衰退到萧条的循环,它并不意味着每次都有经济结构翻天覆地的变化。而且也不要歧视传统行业,经济发展需要新兴行业,难道就不需要钢铁、水泥、玻璃、家电了吗。在产能出清、行业集中度提升、剩者为王的过程,也提升行业平均效率和规模经济,促进大企业加大研发投入和设备更新,有转型升级的内涵。

第四,有人认为新周期是产能的扩张,我强调的是我们处在第三阶段,大家还没有看到产能扩张,而这个格局对现有企业是最好的,因为他们在收割这个市场。

第五,在2011年,2013年,市场上有些著名的分析师预判新周期,结果都被证伪。现在回过头来逻辑是非常清楚的,因为在2011年我们处在上一轮产能扩张的尾声,所以那个时候喊新周期一定是错的,但是经济差了六年,在今天喊新周期大概率是对的。我曾经在市场上和经济学界参与过三次论战,第一次是2010年,我们当时提出增速换挡,当时PK对象是未来中国还可以高增长的观点。然后是2014年我下海,当时我们提出5000点不是梦,当时也是引起了广泛争议和论战,和今天一样,我是少数派,但是我仍然旗帜鲜明,当时很多人跟我PK的观点说,任博士,熊市已经五年了,哪来的牛市,我就告诉他,正是因为熊市五年了,牛市要来了。今天同样的观点也是,很多人认为经济已经差了六七年,哪有新周期,今天我正要说的是,正是因为经济差了六七年了,新周期要来了!打个比方,就好像一个人多次失恋,当真爱来敲门的时候,不相信爱情,这就是这轮新周期背后的人性。

第六,有观点认为,市场自发供给出清和供给侧改革导致商品价格上涨,对下游挤出,提升了成本。我觉得过去行业亏这么多年,人家赚一两年钱很正常。过去上游跌的那么惨,难道不是上游补贴下游吗?要尊重市场有自身的周期运行规律和均值回归。

第七,有观点认为新周期意味着改革任务完成了,这是一种误解,供给出清新周期仅就部分行业的产能过剩而言完成了阶段性的任务,中国的改革其实还有很多任重道远,比如减税,金融去杠杆,财政整顿,完善社保体系,放活服务业等等。

新周期具有十分重要的政策含义,因为只有认清经济形势,政策才能采取正确的操作,才能避免误判引发经济大起大落。2010年当时我跟着刘主任研究提出“增速换挡”的时候,当时很多人认为我们是在向社会传递负能量,老说中国经济要拐了。但是现在来看,当时这个判断是中国经济很大的正能量,如果政策部门早点达成共识,早点认识到中国经济告别了高增长时代、要增速换挡,就不会一轮一轮的刺激房地产稳增长了,但是很遗憾,北京房价过去十年上涨了6—10倍。所以政策一定是根据现实来制定,如果你对经济运行把握错误,你的政策一定是失败的,而且可能会放大经济波动。

新周期的政策含义十分重要:市场已经靠自身力量企稳,经济L型,保持货币政策中性稳健,防止再度通过刺激房地产稳增长;市场自发出清证明了市场机制的伟大,要坚持市场化改革的方向;供给侧改革“三去一降一补”和环保标准提高是新常态,大方向是对的,对公共政策的批评不能带有“洁癖”,中国不应该再回到过去粗放式发展道路,新周期意味着未来创新发展、绿色发展、集约式发展的大方向和道路;未来更多地要依靠市场化和法治化的方式推动供给侧改革,同时去产能过程中公平对待国企和民企,提高资源配置效率。

这是今天给大家报告的主要内容,结论就是四句话:

1、供给出清新周期是产能周期的第三个阶段,描述的是供给出清进入尾声、行业集中度提升、剩者为王、企业盈利改善、资产负债表修复、为新一轮产能扩张蓄积能量的状况。经过长达六年多的去产能、通缩和资产负债表调整,我从事17年宏观经济研究,从来没有像今天这样深信,我们正站在新周期的起点上。

2、作者在2010年参与研究提出“增长阶段转换”,2014年提出“新5%比旧8%好”,2015年提出“经济L型”,预判2016年中国经济会见底,2017年提出“新周期”。这几个判断延续着一以贯之的逻辑。

3、近期关于新周期的讨论,出现了宏观研究员普遍反对,行业研究员普遍举证的现象,宏观研究应多做调研、少闭门造车。

4、期望这场新周期讨论基于扎实的证据、密实的逻辑和理性的推演。避免中国式辩论:以掌握绝对真理自居、人身攻击、上纲上线、娱乐化情绪化。期望这场讨论基于规范的范式和共同的语境,我们一起推动研究进步!谢谢!

任泽平圆桌环节发言:

刚才陈所长提出往后面看,未来最需要关注的事情是什么,变量是什么?我想了一下,我觉得往后面看最需要关注三件事情:第一,新周期。第二,新周期。第三,新周期。

为什么?首先,我觉得大家做投资也好,或者做人生选择也好,都是一场大类资产配置,都是修行的旅程。我觉得首先要承认我们抓不住短期波动,一个月两个月波动都被你抓住了,世界的钱都是你的了。所以人生成功也好,投资成功也好,最重要的是趋势,是时代,是时代成就了你。比如说2010年以后,中国经济最大的趋势是什么?就是增速换挡,结构转型。到了2014年,最重要的资产配置是什么?5000点不是梦,在大牛市过程中你做投资抓波段有意义吗?没有意义。到2015年,中国最重要的资产配置是什么?是一线房价翻一倍。所以伟大的成就都是时代造就的。未来中国经济形势重要的是什么?是新周期。

其次,既然谈到新周期,它是市场自发的出清,中国通过改革开放三十多年建立了庞大的市场经济,市场自我的消化、吸收、重生的能力,这真的是改革开放的伟大,也是市场的伟大之处。造就新周期的是市场经济自我消化、吸收、重生的能力,也是供给侧结构性改革和环保政策,现在大家对供给侧结构性改革和环保政策有很多批评,当然这里面也有一些瑕疵,但是我觉得不能太书生气,我曾经从事了五年的公共政策研究制定,我是持相对比较正面的解读。比如环保,以前北京包括整个京津冀的雾霾这么重,大家都一直呼唤重视环保,现在政策严抓环保,又有一些批评声音,你究竟要什么?前一段时间我曾经打过滴滴专车,跟司机聊天,专车司机是保定人,在石家庄开过车,我就问他北京天气和石家庄天气哪个雾霾更重一点,滴滴司机明确说北京天气好太多了,他说他在石家庄开,开着开着两边建筑、路牌都看不到了,自己开车走到哪儿不知道,离开导航就不知道怎么走了。到了冬天医院到处都是老人、小孩,呼吸道问题非常严重。供给侧改革很多人批评运用了太多行政手段,我要说的是,对于国企扎堆的领域,过去长期靠着政府补贴、银行贷款死撑着,成为僵尸企业,市场出清的机制已经失灵了,必须要动用行政手段。1999年朱镕基总理纺织压锭也动用了行政手段。

最后,实际上经过六年市场自发出清,叠加供给侧结构性改革,中国很多风险我倾向于在逐步化解,比如过剩产能,地方债务,房地产库存等等,当然它也带来一些代价,这个代价是什么?债务货币化,居民杠杆加上去了,金融杠杆加上去了,房价涨得太快了,居民收入差距拉大了,这是我们未来要解决的问题。谢谢!(编辑:曹柳萍)