“成长与盈利暂未得兼”,该如何取舍?这是长期以来横亘在海底捞(06862)海外业务载体——特海国际控股有限公司(下称“特海国际”)面前的一道难题。

从前,国际业务占海底捞业务比重较小,投资者或许不会重点关注其国际业务的盈利状况。随着特海国际于12月9日通过港交所聆讯,将以介绍方式在港交所主板上市,特海国际如何实现成长与盈利兼得,将成为一道必答题。

开店不息,亏损未止

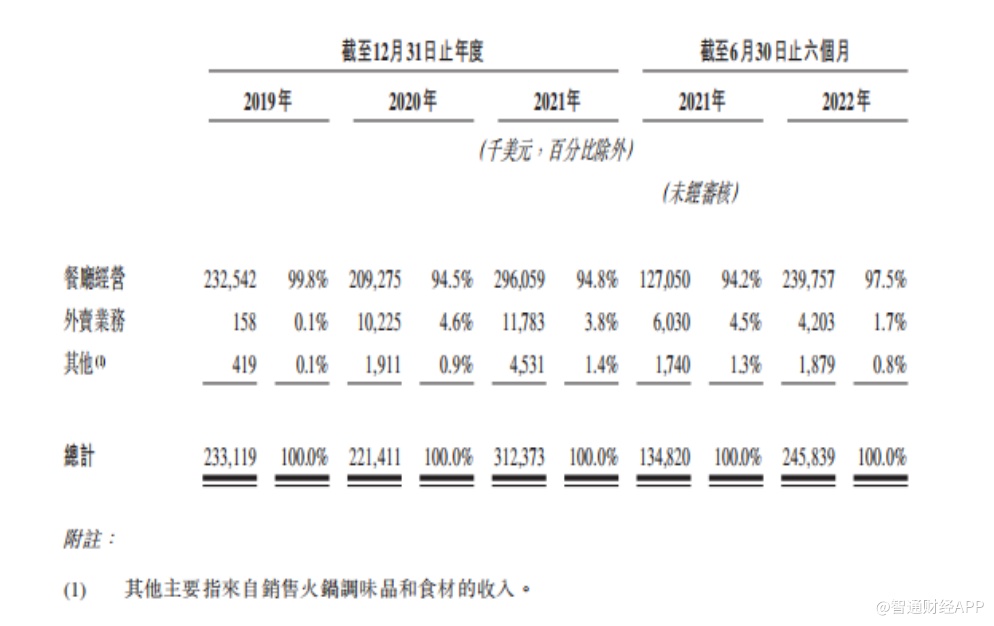

特海国际招股书显示,公司是自营餐厅品牌,主要收入来源于在国际市场运营海底捞火锅餐厅,及提供外卖及销售火锅调味品及食材。

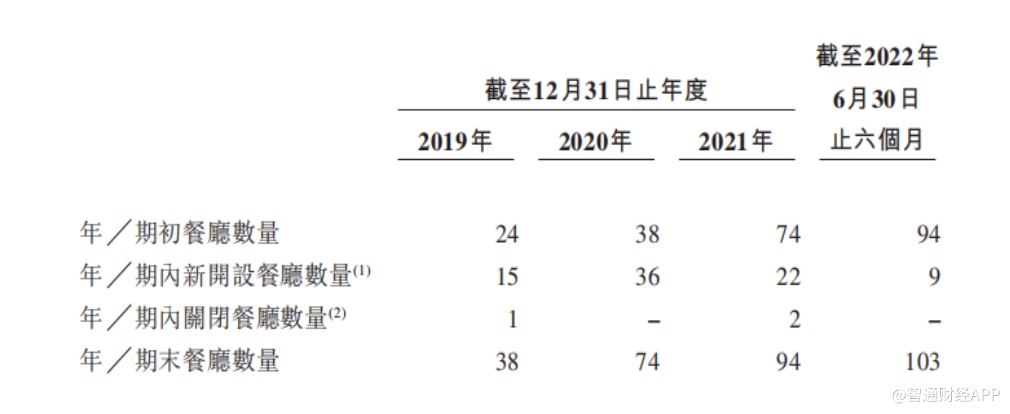

自2012年在新加坡开设首家餐厅以来,截至2022年12月2日,特海国际已在四大洲的11个国家开设110家餐厅,遍及新加坡、泰国、越南、马来西亚、印尼、日本、韩国、美国、加拿大、英国及澳大利亚。

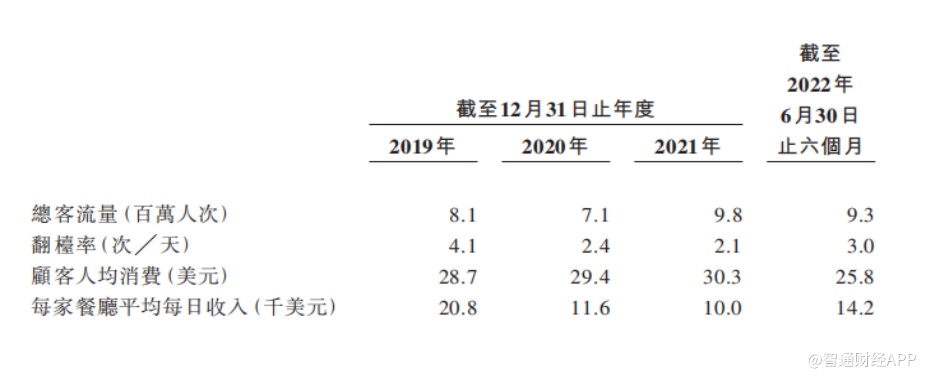

智通财经APP注意到,随着特海国际开店数量不断提升,叠加部分国家疫情逐渐缓和,公司旗下餐厅客流量也实现触底回暖。2019年,公司餐厅共实现810万人次客流量,2020年受疫情影响下滑至710万人次,2021年提升至980万人次。2022年上半年,客流量提升至930万人次,较上年同期的450万人次,增幅超过一倍。

在此背景下,特海国际的收入规模从2021年开始持续向好。于2019年、2020年、2021度以及2022年上半年,公司实现营业收入2.33亿美元、2.21亿美元、3.12亿美元、2.46亿美元。

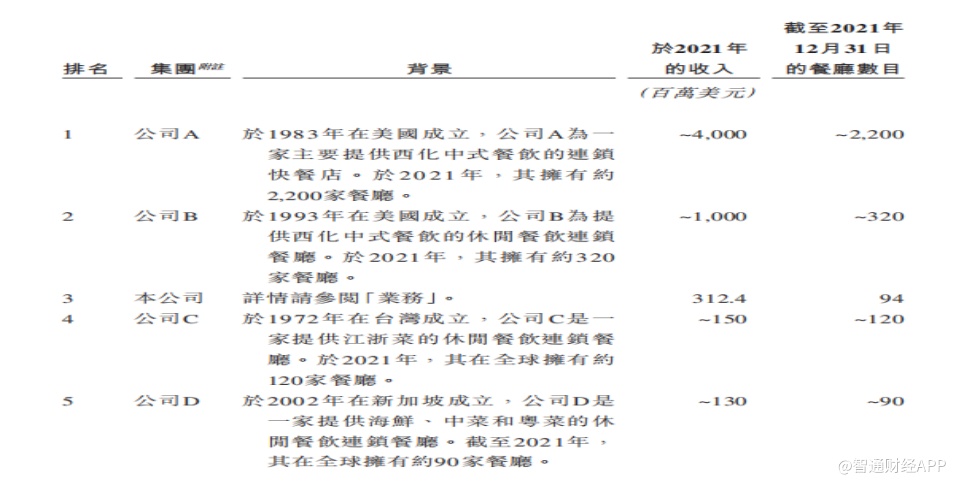

按2021年的收入计,特海国际是国际市场(中国大陆及港澳台地区以外的全球市场)第三大中式餐饮品牌。根据弗若斯特沙利文报告,按2021年的收入计,特海国际为国际市场上源自中国的最大中式餐饮品牌,按截至2021年12月31日自营餐厅覆盖的国家数目计,公司同样是国际市场上最大的中式餐饮品牌。

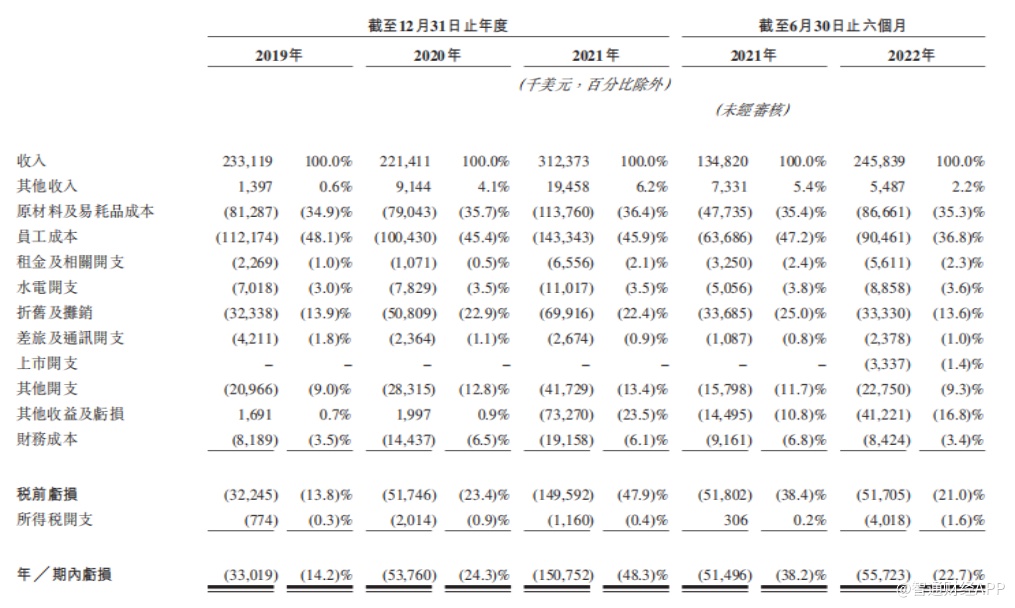

然而,在利润端特海国际暂未展现出“大而强”的特性。2019年度、2020年度、2021年度以及2022年上半年,公司均出现亏损,亏损金额分别达到0.33亿美元、0.53亿美元、1.51亿美元及0.56亿美元。

成本高企,调整扩张策略进行时

从财务数据上看,特海国际过往亏损的主要原因是原材料及易耗品成本、员工成本占收入比重较高。以2021年为例,公司原材料及易耗品成达到1.14亿美元,占收入比重高达36.4%,同期员工成本达到1.43亿美元,占收入比重高达45.9%,二者总计占收入比重高达82.3%。

除此之外,翻台率的下滑也放大了特海国际的成本压力。2019年至2021年,公司餐厅翻台率从4.1次/天下滑至2.1次/天,每家餐厅平均每日收入从2.08万美元下滑至1万美元。2022年上半年,翻台率回升至3.0次/天,但顾客人均消费金额下滑只25.8美元,低于2019年以来的平均水平。

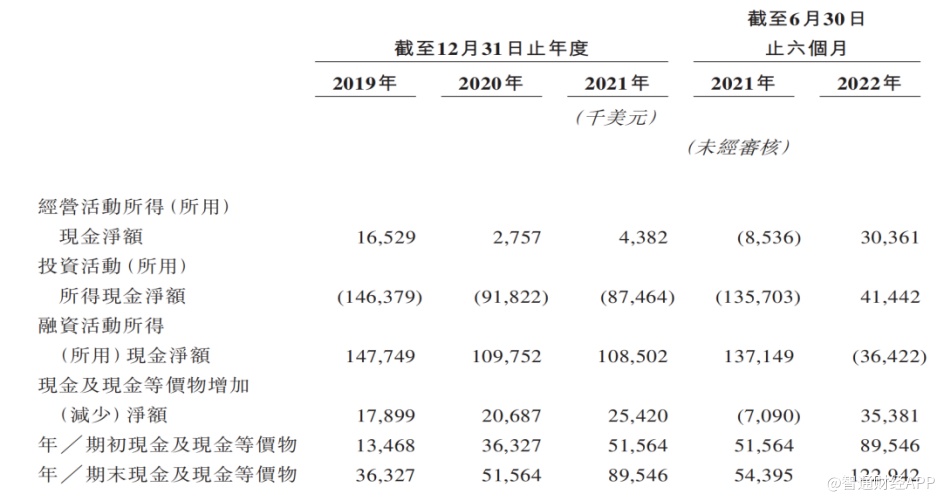

特海国际餐厅经营数据,一定程度反映了公司总体经营活动所得现金下滑的原因。2019年至2021年,公司经营活动所得现金净额分别为1652.9万美元、275.7万美元、438.2万美元,而同期投资活动所用现金净额均高于8700万美元,公司每年经营和门店扩张需要上亿美元的融资加持。

基于此,特海国际已经开始权衡餐厅规模扩张和现有餐厅盈利能力之间。特海国际在招股书中表示,公司根据市况及餐厅表现动态调整扩张计划。例如,由于疫情的长期影响,公司于2021年调整了扩张计划,优先改善现有餐厅的表现,并减慢新餐厅开业的数量及广度。

因此,公司新开的餐厅数量由2020年的36家减少至2021年的22家,2022年上半年开设9家新餐厅。新餐厅占餐厅总数比例由2019年及2020年逾35%减少至2021年的23.4%,预期于2022年维持较慢的扩张速度,期间预期新餐厅占餐厅总数比例约20%。公司预计新餐厅占餐厅总数的比例下降将对盈利能力有正面影响。

招股书显示,截至2022年12月2日,特海国际仅有四家餐厅尚未达到首次盈亏平衡,当中只有三家餐厅已经营超过六个月。随着疫情缓和,特海国际预计公司最近开设的餐厅将在较短时间内实现首次盈亏平衡。

在智通财经APP看来,若特海国际未来即能保持良性的业务扩张的同时,展现出较好的盈利能力与之匹配,公司未来的发展前景值得看好。

国际中餐市场预期恢复增长势头

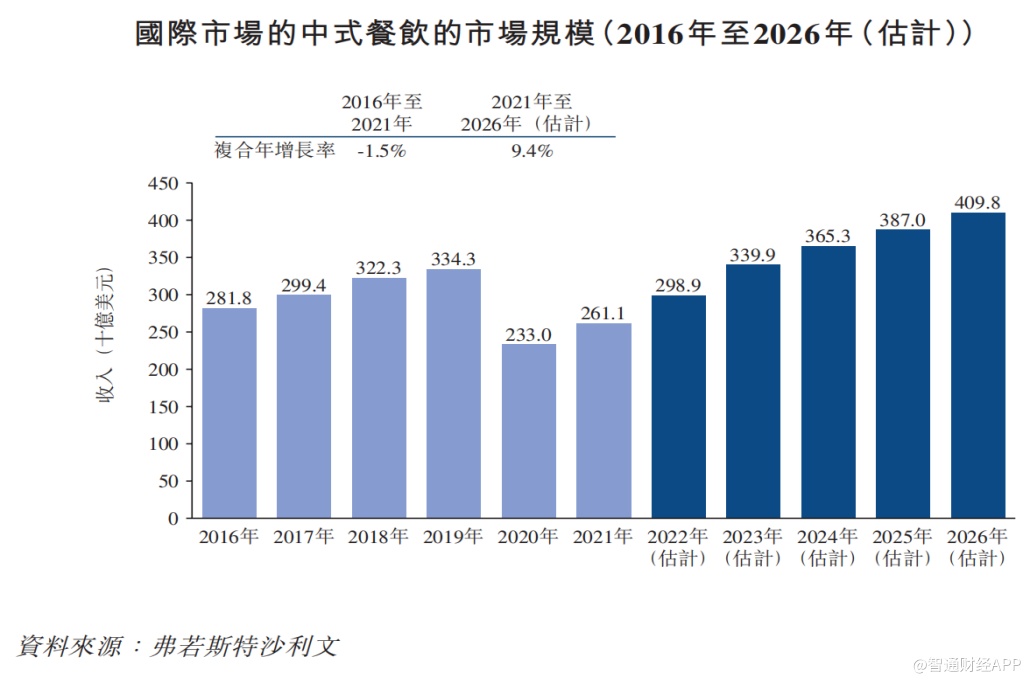

弗若斯特沙利文报告显示,国际市场的中式餐饮市场占国际市场的百分比稳步增长,从2016年的9.7%上升至2021年的9.9%,预计到2026年将继续增长至10.8%。主要由于中国文化日益受欢迎,国际市场对中式餐饮的接受度不断提高,加上中式餐饮适应当地顾客不断创新。国际市场的中式餐饮的增长速度将超过国际餐饮服务市场的增长速度,从2021年的2,611亿美元增长到2026年的4,098亿美元,复合年增长率为9.4%。

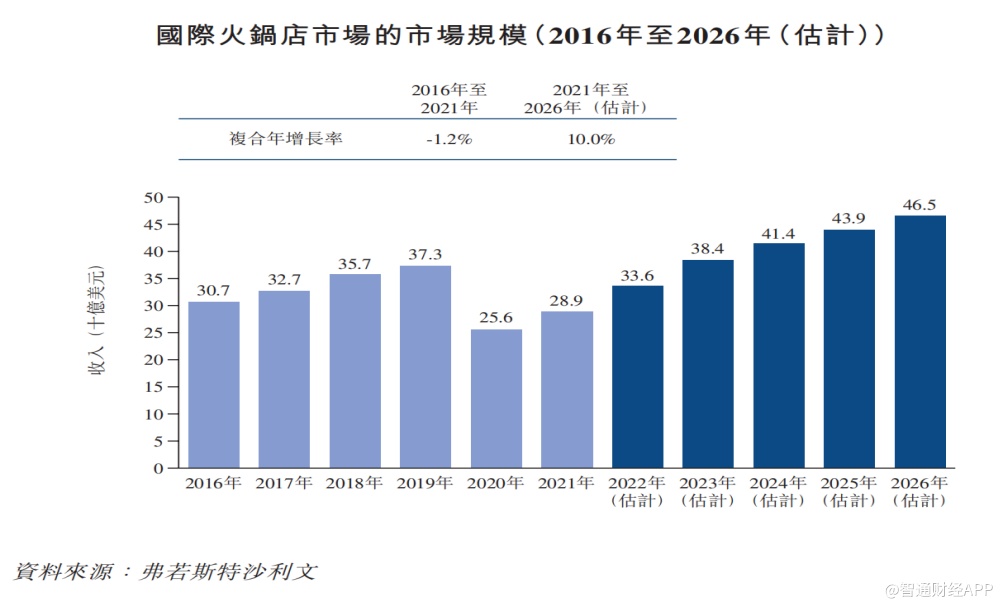

进一步细分到国际火锅餐饮市场。按餐厅收入计,火锅店占2021年国际中式餐饮市场的11.1%。在疫情之前,国际市场上火锅店的市场规模已从2016年的307亿美元增加到2019年的373亿美元。受到疫情影响,市场规模降至2020年的256亿美元。随着新冠肺炎疫情缓和,火锅类别已开始复苏,2021年增长至289亿美元。国际市场的火锅店数量预计将从2021年的134,000家增加到2026年的169,000家。

由于火锅店数量越来越多,火锅越来越受欢迎及更易于通过本地化吸引当地顾客,以及其高度可扩张性及标准化,火锅店在国际市场的增长速度预期将超过其他中式餐饮的增长速度,2026年将达到465亿美元,复合年增长率为10.0%。

可见,国际火锅餐饮市场不仅规模大,而且有望保持快速增长。从行业成长性及公司门店增长速度的角度看,特海国际或许能成为一个业务快速扩张投资标的,但若把行业竞争及公司盈利能力纳入进来,公司出现盈利拐点时或许才是值得二级市场投资者布局的上佳时点。