“新十条”奔走相告,核酸时代结束了,但这疫情三年,对餐饮行业影响是比较大的,深耕台式小火锅二十多年,呷哺呷哺(00520)受疫情影响已连续两年亏损,今年上半年亏损额接近去年全年,但今年市值却逆周期上涨。

智通财经APP了解到,呷哺呷哺去年至今年低点市值较高点跌去了近九成,但今年八月底触底后,开始持续反弹,三个多月时间涨幅超过160%,不过相比于2021年2月高点仍跌70%。实际上,该公司近几个月涨幅较大,一方面是受疫情防控宽松预期的影响,另一方面是餐饮板块带动,板块两个月涨幅超六成。

然而,该公司能否重新回到原高点,靠上述驱动远不够,业绩仍是核心的长期驱动要素,那么,新防疫政策下,呷哺呷哺业绩有反转预期吗?

削减呷哺规模搞“凑凑”,同店销售额连年下滑

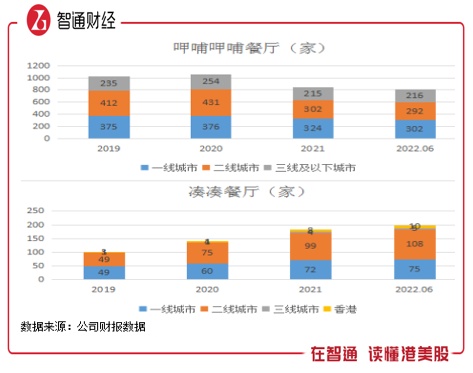

智通财经APP了解到,呷哺呷哺目前主要有呷哺呷哺和凑凑两大火锅品牌,其中凑凑是2016年推出定位中高端市场的品牌,近几年来,该公司重点发展凑凑品牌,逆势扩张门店,收入贡献也逐年提升。截止2022年6月,该公司拥有810家呷哺呷哺门店及198家凑凑门店,收入贡献分别为49.3%及47%。

从过去三年看,该公司收入呈现下降趋势,主要为呷哺呷哺品牌收入下滑了25.6%,今年上半年疫情影响,收入大幅下滑43.1%,而凑凑品牌近三年收入复合增速达到39.83%,但今年表现不乐观,上半年下滑了9%。凑凑增长贡献低于呷哺呷哺业务削减力度,加上今年凑凑也不行了,使得上半年整体业绩下滑29.2%。

实际上,在疫情期间,行业生意惨淡,扩张需要承担巨大的风险,该公司也没有过多充裕资金(2022年上半年有2.4亿元的现金等价物),因此通过削减呷哺呷哺业务规模的方式去补贴凑凑发展的战略。上半年,该公司呷哺呷哺店削减了31家门店,相比于2019年削减了212家门店,而凑凑则是分别增加了15家及96家门店。

呷哺呷哺作为中低端店,主要削减一级及二级城市门店,三线及以下城市门店并未明显削减,不过该等城市翻座率明显要偏低,上半年为1.5倍,相比于一二线低了32%及16.7%,削减战略更多是为了降低沉重的成本。而凑凑是中高端品牌,人均消费是呷哺呷哺的2.3倍左右,重点开拓一二线城市。

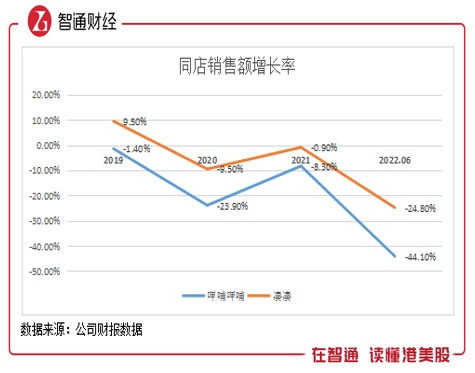

今年凑凑品牌三线及以下城市翻座率是最高的,而核心布局的一二线城市成了拖累,翻座率下降幅度分别达28.6%及24%。其实不管是呷哺呷哺还是凑凑,“削减和扩张”战略对门店效益并没有帮助,以同店销售额来说,两大品牌连续多年下滑,今年上半年分别下滑44.1%及24.8%。

呷哺呷哺赖以信任的凑凑品牌,试图通过该品牌打造的增长曲线,支撑业绩持续增长,业务收入表现还算理想,但主要靠门店扩张收入,而实际单店不乐观,门店销售额持续下降,这或影响到未来的增长预期。且从利润率来看,凑凑品牌一直处于下降趋势,2017-2021年经营利润率下降了16.9个百分点,今年上半年亏损率7.2%。

当然,今年凑凑品牌中断了增长,利润也录得亏损,但不可否认过去几年的高增长事实,今年也比较特殊,疫情对其核心布局的一二线城市影响比较大,而作为驱动业绩的支柱性品牌,还有期待吗?

海内外门店持续扩张,凑凑盈利却不断下行

智通财经APP了解到,2016年呷哺呷哺开出凑凑首家品牌店,凑凑火锅店以“火锅+茶憩”功能火出圈,主打台式有料火锅和台式现摇茶,餐厅装扮有不同的主题风格,产品类别丰富,包括有蟹粉黄鱼锅、黄金奔驰锅、台式麻辣锅、重庆老火锅、番茄牛膝骨锅、红颜花胶鸡锅以及胡椒猪肚锅。每种锅都有自己的特色,食材也比较多,包括牛气冲天(牛肉)、毛肚、手工虾滑及猫爪虾滑等。

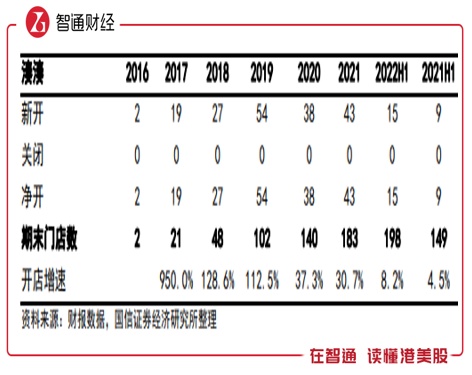

凑凑品牌自开店以来,从未关掉过一家餐厅,2016-2019年每年开店数量同比均翻倍,2020年后因疫情有所放缓,在资金压力下通过削减呷哺呷哺餐厅以支撑凑凑品牌扩张。该品牌店集中在华东及华南地区一二线城市迅速扩张,截至10月9日,湊湊在江苏、上海、浙江及广东地区 门店总数占比超55.3%。此外,凑凑2020年开始海外扩张,今年上半年开拓至4家,并以新加坡作为重要的战略市场。

凑凑品牌还是比较受吃货欢迎的,人均消费保持持续增长趋势,2019年至2022上半年,品牌客单价分别为131.5元、137元、140.6元及147.1元。不过疫情导致堂食受到限制,人流量明显减少,导致餐厅经营效益欠佳,该公司保持积极态度,认为不管是国内还是海外市场,凑凑扩张前景均很乐观。

该公司为支持凑凑品牌发展,在上海设立第二总部,将业务拓展至沿海城市及长三角地区、大湾区等的一线城市,例如上海、深圳、广州,进而布局新一线城市,最后进军西北及西南地区。防疫放开,堂食聚会需求爆发,对该品牌门店效益会有一定的提振,同店销售额有望恢复增长,而不断扩张的门店也对整体业绩起到很好的驱动。

如上文所言,凑凑品牌利润率呈现走低的趋势,其实并不难解释,一方面是受扩张门店影响,扩张有一定的成本,而开业及运营效果有周期,另一方面则是疫情对人流量影响,导致同店销售额下降,而成本则是上升的。但即便如此,凑凑的利润率仍比呷哺呷哺要高出几个百分点,今年大概率亏损,而明年上半年预期不会很高,主要为该公司目前仍以规模扩张为主要目标,对盈利有一定的削弱。

管理层或“内斗”换血,市值提升恐难持续

凑凑品牌这几年对呷哺呷哺的贡献是可以看得到的,品牌增长曲线已经形成,目前收入贡献接近五成,是业绩核心驱动要素。但就公司整体前景而言,凑凑品牌未来前景是否有保障,以及呷哺呷哺持续削减门店是否将抵消掉业绩增长,这两个问题或将决定该公司未来业绩及市值走向。

从行业来看,餐饮行业对疫情防控敏感度较高,比如2021年较为宽松,行业整体恢复性较好,餐饮总收入4.69万亿元,同比增幅18.6%,但2022年3月后,尤其是以上海疫情为代表的多点疫情,地区防控层层加码,极大限制了堂食需求。1-10月,国内餐饮总收入3.53万亿元,同比下降5%。火锅行业占比餐饮份额高,且社交属性强,对防疫政策的敏感性会更高,有机构研报显示,2021年中国火锅行业市场规模达4998亿元,预计2025年市场规模将达到6689亿元,复合增速7.6%。

火锅行业市场份额分散,这几年疫情也加剧了行业洗牌,呷哺呷哺是受影响较大的龙头之一,大量关掉呷哺呷哺店,说是断臂求生也不为过。与此同时管理层或存在“内斗”,去年裁掉了湊湊品牌CEO张振纬及CEO兼呷哺品牌CEO赵怡职务,创始人贺光启重新出山担任公司CEO,然而经过一年的调整,扩张明显放缓,凑凑单店业绩并无明显改善。

因集中力量发展凑凑品牌店,呷哺呷哺店经营效益山河日下,2020年开始经营利润率大幅下降至低单位数,今年上半年亏损率达11.3%。防疫放开后,呷哺呷哺店不一定得到很好恢复,主要为该公司账上资金匮乏,2.4亿元的现金等价物,一年到期有4.5亿元的租赁负债,还款压力本来就大,管理层还要重点发展凑凑品牌,预计呷哺呷哺仍会选择“断臂”方式不断削减业务规模,以降低整体成本开销。

综合看来,呷哺呷哺未来仍有较大的变数,凑凑是业绩的驱动核心,而过去几年的高增长主要是原管理层的功劳,原管理层被裁掉之后,创始人亲自坐镇,经营效果并不明显,当然外部环境可能制约了新管理层能力发挥,明年防疫放开,上半年业绩需要时间验证。此外,呷哺呷哺店持续削减规模可能会拖累整体业绩。

呷哺呷哺市值近期大幅上涨,得到南向资金持续增持,其实更多的是短期做多资金的板块追踪,从预期来看,防疫政策放开利好餐饮板块,做多资金通过政策传导至资本市场,引导投资者改变对火锅行业的业绩预期。但呷哺呷哺业绩仍具有不确定性,新增长曲线中断增长,利润率持续下滑,市值提升恐难持续。