5G题材的火热没有因为国庆长假而结束。10月9日A股市场上的5G概念股继续“井喷”,其中,行业龙头中兴通讯(000063)盘中一度涨停,创出历史新高,中通国脉(603559)尽显“妖股”本色,在近10个交易日内上涨102.77%。

港股市场上的5G题材虽然热度有所减弱,但也不乏亮点,光纤光缆龙头长飞光纤(06869)盘中一度上涨近8%,创出历史新高,另一只光纤光缆股高科桥(08465)大涨逾9%,也创下上市以来新高。

可以说资本市场上这股5G的“飓风”目的已经很明显,就是要把市场上的5G题材股,统统带上天。

既然如此,港股市场上的光通信器件供应商——昂纳科技(00877)自然也不会缺席这场投资盛宴。

10月4日,昂纳科技股价“平地起高楼”,用一根上涨16.6%的大阳线打破了长时间横盘的宁静,并在10月9日盘中上攻至6.44港元(若无说明,单位下同),创近6个月新高,月内累计涨幅达到20.74%,值得一提的是,昂纳科技近期的日均成交金额也突破了一亿元,可谓量价齐升。

在这种情况下,投资者是应该“上车”,还是应该“下车”,是一个令人纠结的问题。

而要回答这个问题,首先要想到,昂纳股价上涨是因为5G行情的火热。因此,弄清楚昂纳科技能够为5G建设提供什么帮助显得尤为重要。

光网络业务面临重大机遇

资料显示,昂纳科技集团是一家在光通信、自动化、光纤激光器和触摸屏四个领域中领先的高科技集团。

在光通信领域,昂纳科技为市场提供高速通信及数据通信网络中的光无源网络子器件、器件、模块和子系统产品。

产品涉及范围包括带宽扩大、光信号放大、波长性能监控和保护、光信号重新引导、光网络中光信号的传输和接收。光网络系统厂商通过使用昂纳的产品来提高光网络的性能,增强光网络的灵活性和带宽可扩展性以支持互联网和其他公共及专用网络的数据流量的增加。

根据公司2017年中期报告,公司上半年实现总收入8.81亿元,来自光网络业务的收入为7.25亿元,占比达到82.29%。

其中,光网络业务中的电讯业务收入上升3.4%至5.14,亿元,占光网络总收入的70.9%,光网络业务中的数据通讯业务收入上升19.6%至2.1亿元,占光网络总收入的29.1%。

展望未来,我国5G建设有望为昂纳科技带来重大发展机遇。

智通财经APP的了解,5G作为未来网络发展的新进程,其对承载网有高带宽、高性能、低延时和低成本的要求,而OTN(光传输网络) 作为未来5G 的承载网络有着诸多优势。5G 时代基站将大规模增加,将带来光模块的增量市场。

根据中国电信在发布的《5G 时代光传送网技术白皮书》,预计5G光模块需求量有望达到4G的2~3 倍。5G初期可以使用和4G相同速率水平的光模块,但进入成熟期后,前传需10G升级至25G,核心网络则需从100G/200G 升级至200G/400G。

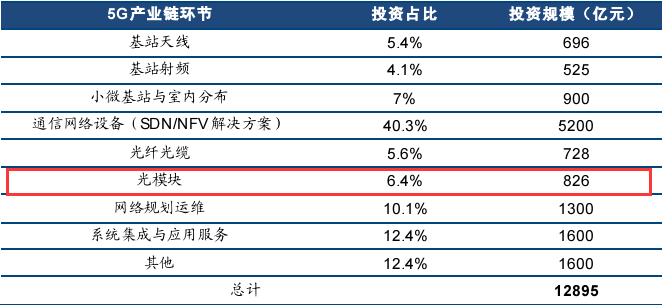

据机构测算,我国的5G投资规模将达到近1.3万亿元人民币,其中光模块的投资金额占比为6.4%,投资规模为826亿元人民币。

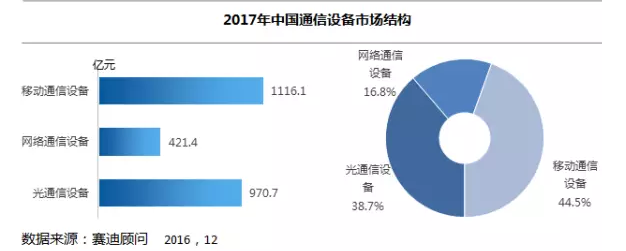

根据赛迪顾问的统计,2016年,中国光通信设备规模为895.0亿元人民币,同比增长5.6%,占比为33.4%。预计2017年光通信设备的市场规模将达到970亿元人民币,占比也将达到38.7%,光通信设备市场将受益于政策利好继续保持增长,预计规模有望达到千亿元人民币。

这对于市值不到50亿港元的昂纳科技来说,是一个巨大的市场。

不遗余力搞研发

当然,能不能抓住市场机会,还是在于公司本身。作为一家高科技企业,研发能力是衡量其竞争力的重要指标之一。

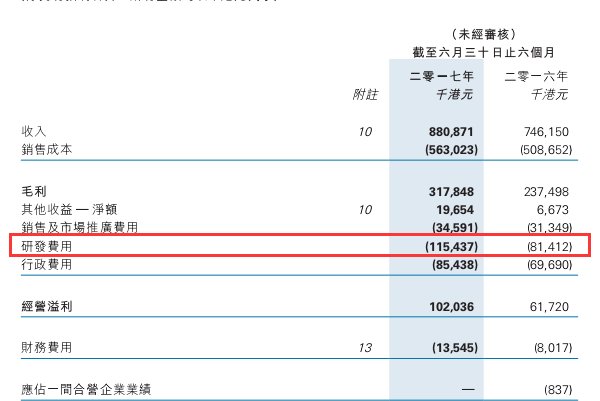

根据昂纳科技中报,公司上半年的研发费用为1.15亿元,占到营收的比重为13.1%,远高于上年同期的10.9%。

值得一提的是,研发费用中支付给研发工程师的薪酬为5760万元,同比增加35.8%,是行政费用中薪酬费用的1.28倍。

此外,公司上半年研发项目消耗的原材料为3090万元,同比增加1820万元或143.3%,增加主要是由于研发项目投资增加以及为准备原型及样品购买的原材料费用的增加,特别是100GbE mini ICR及10X10光发射次模组(TOSA)&光接收次模组(ROSA)。

有付出就有回报,昂纳的研发投入为其带来了丰富的产品组合,目前公司开发及制造出40多个系列的产品,包括7700多个可供销售或整合至昂纳光通信产品中的部件。

由于网络系统供应商在其策略选择供应商方面通常需要花费大量时间和资源,能够提供广泛种类产品的厂商应是选为合格供应商的主要基准之一,因此昂纳的全面产品组合使其成为客户的首选合作伙伴。

目前昂纳的客户大多为具有领先地位的光网络和子系统供应商,包括阿尔卡特-朗迅和华为,以及系统供应商Ciena和Infinera的合同制造商。昂纳现有客户的素质证明公司具备达到大型光网络系统和子系统供应商期望的能力,并为合格供应商的未来潜在客户提供保证。

静待光网络待业绩释放

不过就昂纳科技上半年的业绩表现来看,公司光业务的整体收入为7.25亿元,同比增幅为7.6%,而公司上半年的整体营收为8.81亿元同比增长18%。

智通财经APP注意到,昂纳目前的业绩成长主要的主要推动力并不是光网络业务,而是依赖于其多元化的布局,2017年上半年公司的自动化、传感及工业业务营收同比增长64.8%至5950万元;机器视觉业务同比增长41.7%至710万元;电子香烟业务之自动化解决方案同比增长37%至1970万元;工业激光器业务同比增长66.6%至5450万元;镀膜及新材料业务同比增长340.4%至5780万元;此外公司的新业务LiDAR业务也收获了650万元。

由此可见,昂纳科技是一家以光网络业务为主,多元化业务高速成长的高科技企业。然而,在可以预见的未来,公司成长的重点依旧是光网络业务,在5G启动即将启动规模建设之时,这变得不再久远。