9月20日至21日,由中国无线电协会主办的第十八届中国无线技术与应用大会在北京召开。在为期两天的会议期间,来自各方的专家和学者,围绕无线电频率资源管理、无线电监测检测、5G

发展、行业应用、窄带物联网、车联网、蓝牙网状网、民用无人机监控、卫星宽带通信等议题展开了深入研讨。

其中,5G发展情况及研究现状不仅是此次会议与会各方关注的焦点,也是开启了资本市场有关5G投资的新一轮热点,在5G规模建设临近的背景下,近期A股市场上的5G相关题材个股表现相当活跃,涌现了中通国脉(603559)和武汉凡谷(002194)这样出现连续5个涨停和连续3个涨停的短线牛股。

那边厢,A股市场5G题材持续火热,抓住机会的投资者赚得盆满钵满,这边厢港股也不遑多让,首先映入眼帘的是自今年8月中旬以来,累计涨幅已经超过70%的长飞光纤光缆(06869)。

我们知道,企业代表着行业,长飞光纤率先启动行情,也意味着在5G领域,光纤光缆行业率先启动行情。为什么会这样呢?

5G建设光纤光缆是排头兵

智通财经APP了解到,根据相关的研究表明,5G网络铺设是一个庞大的工程,按照往年移动通信的搭建套路,基本是按照光纤铺设、基站建设、天线架设、通信设备覆盖的节奏几步走。

俗话说,要想富先修路,5G要铺展开来,就要先把光纤给铺设好。在5G的海量数据量下,光纤铺设需要进一步下移,需要部署更多的承载节点,也就意味着更大的光纤需求量。

根据国泰君安证券的研究报告,5G的C-RAN架构将导致光纤光缆的需求大规模增加,考虑到光纤复用情况,测算未来三年5G对光纤光缆的需求至少达到6亿芯公里,近千亿市场空间,是4G的3到4倍。

这对于光纤光缆行业来说,无疑是莫大的利好,对于投资者来货只需要找到行业中优秀的投资标题即可,因此,港股市场上最纯正的光纤光缆企业——长飞光纤光缆或许是最值得关注的标的。

光纤行业龙头企业

长飞光纤光缆股份有限公司是一家成立于1988年5月的中外合资企业。

公司是全球第一大光纤预制棒、光纤和光缆供应商,主要生产和销售通信行业广泛采用的各种标准规格的光纤预制棒、光纤及光缆,也设计及定制客户所需规格的特种光纤及光缆,包括集成系统、工程设计与服务。公司在全球60多个国家和地区提供优质的产品与服务。

自1992年正式投产以来,公司光纤和光缆产品的产销量连续24年位居中国第一位,在全球光纤和光缆生产企业中持续保持前三位。

短短200余字,已经足够说明长飞在行业内的竞争力有多强。

可是,通信行业的大发展为行业内的每一家公司提供了历史性的发展机会,每一家公司公司都会“摩拳擦掌”力求占据更多的市场份额,因此谈再多的前景和发展战略也比不过静下心来分析一下长飞这家公司到底有多少“斤两”,是否能够抵御强敌的竞争。

隐藏在财报下的竞争力

业绩高复合增长

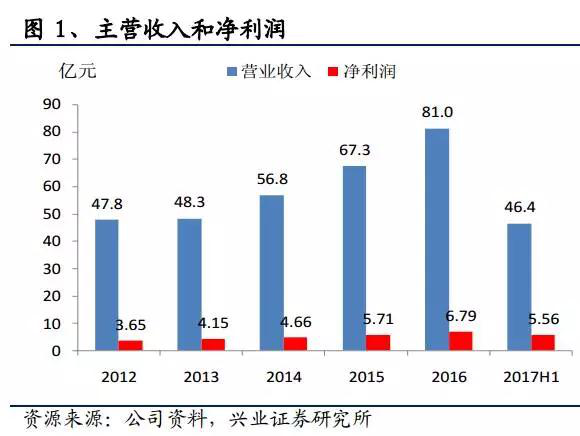

首先业绩为王,长飞在近年来保持着较快的成长速度,公司营收从2013年的48.3亿元人民币(若无说明,单位下同),增长至2016年的81亿元,期间年复合增长率高达19.22%,净利润从2013年的4.15亿元增长至2016年的6.79亿元,年复合增长率达到17.83%。

毛利率提高推升产品竞争力

2017年上半年,长飞业绩继续保持快速增长,期内,公司实现总收入46.4亿元,同比增长26.2%;由于公司销售成本控制得当,上半年公司取得了12.35亿元,同比增长53%。与此同时,代表产品竞争力的毛利率也处于加速上升状态,达到创近五年新高的26.62%。

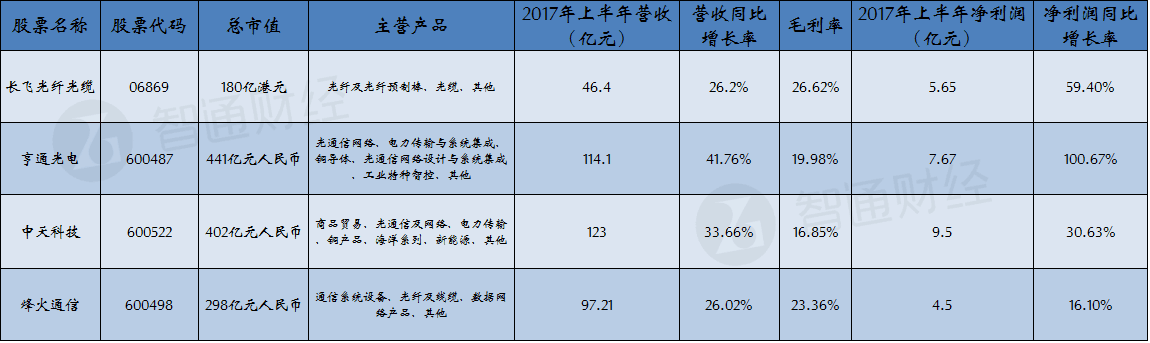

又由于长飞产品毛利率的提升,公司在上半年实现净利润5.65亿元,同比增长59.4%。通过对比可以发现,以2017年上半年为时间节点,长飞产品的整体毛利率是国内几家光纤行业龙头企业中最高的。受益于产品毛利率的大幅提升,长飞在营收增速没有太多优势的情况下,净利润的增速排还是能够排在前列。

资料来源:根据上市公司财务报告整理

业绩有现金流保障

从业绩增长速度来看,表格中的四家企业均取得了不错的成绩,但是长得快是否意味着长得好呢?还需要对比这四家公司的收入质量。

首先从实际税率入手,长飞光纤在2017年上半年的实际税率为14.5%,低于亨通光电和中天科技14.78%和15.99%,但远高于烽火通信的6.08%。可见,长飞相较于亨通和中天来说,在税率上有一定的竞争优势,但和烽火通信面对比就显得劣势较为明显。

遗憾的是烽火并没有因为低税率而获得高经营净现金回报,2017年上半年烽火通信的经营活动净现金流量净额为负24.97亿元, 即使是在2016年公司收到6.8亿元的税费返还的情况下,公司的经营活动净现金流量净额净额也仅为3.48亿元,是净利润的43.82%。

资料来源:根据上市公司财务报告整理

反观长飞,在2017年上半年取得了1.73亿元的经营活动净现金流入,是四家公司中唯一一家有经营活动现金净流入的公司。此外,长飞在2016年也取得了13.03亿元经营活动净现金流入,该项排名仅次于亨通光电,说明长飞具备较高的利润净现金含量。

较高的管理效率

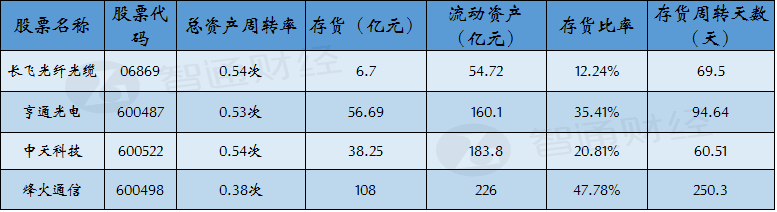

接下来,再来看长飞的管理效率。主要运用应收账款周转率、总资产周转率和存货周转率三大指标来分析。

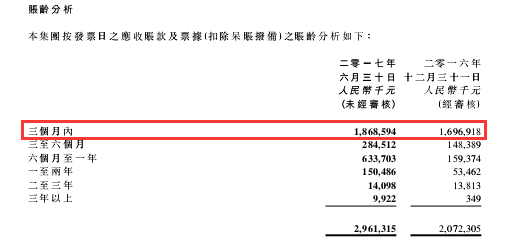

长飞在2017年上半年的应收账款总额为29.61亿元,占到流动资产的54.11%,不过通过应收账款账龄分析可以看到,在三个月内的应收账款为18.68亿元,占比为63.1%,应收账款的风险偏低。

其次是总资产周转率和存货周转率,通过对比梳理可以看到,长飞的总资产周转率为0.54次,在四家公司中周转最快。另外,长飞的存货周转天数也不过是69.5天,远低于亨通光电和烽火通信的94.64天和250.3天,略高于中天科技的60.51天。

值得一提的是,长飞的存货比率仅为12.24%,远低于其他三家公司。高存货周转率和低存货比率,说明长飞的产品在市场上的需求较为旺盛,从侧面体现了公司产品的竞争力。

资料来源:根据上市公司财务报告整理

轻资产,资金运用效率高

当然,公司有可能存在的风险也是不能忽略的。这一点,重点要分析的是长飞的资产变现能力和偿债能力。

资产变现能力核心是看公司的资产布局和资产质量。所谓资产的重,是指它的变现难度大,所谓资产的轻是指资产容易变现。2017年上半年长飞流动资产中,货币资金和应收账款相加金额达到44.62亿元,占到流动资产的81.54%,而流动资产又占到总资产的59.88%,甚至高于上一年度的56.68%,这足以说明,长飞是一家资产相对较轻的公司,且资产变现能力较强。

不过,强中还有强中手,其他三家公司的流动资产总资产的比重比长飞还要高,其中烽火通信流动资产占比达到84.48%,此外,长飞货币资金的储备也要低于其他三家公司。因此,长飞尽管在资产变现能力上已经足够出色,但相较于其他三家公司来说还是稍有逊色。

值得注意的是,我们之所以要考察公司资产变现能力,其最重要的目的之一是要考察公司的偿债能力。

长飞的负债水平在四者中属于较低水平,47.19%的负债率也难言过高,而公司15.1亿元的货币资金的足以抵偿短期借款。另外,1.53的流动比率和1.34的速动比率,说明公司没有短期偿债压力,同时也印证公司的资金运用效率为四家公司中最优。

资料来源:根据上市公司财务报告整理

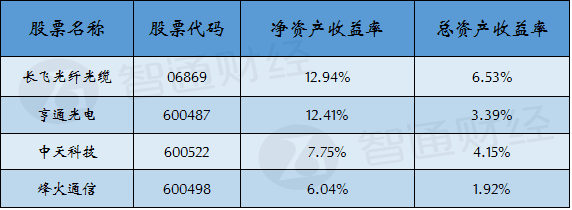

高资产回报率

当然,有投资者也许会说,谈竞争力,谈风险,谈偿债能力这些都太“虚”,只有投资回报才是实实在在的。

那么,我们就用净资产收益率和总资产收益率来衡量长飞的投资回报情况。

经过梳理,长飞在2017年上半年的净资产收益率为12.94%,总资产收益率为6.53%,在四家公司中都是最佳表现。

资料来源:根据上市公司财务报告整理

最后,光纤行业该选谁?相信已经有了答案。