继“三支箭”点燃市场热情之后,市场政策的密集出台,多家金融大行释出的房企近万亿元融资授信,已为不少房企的复苏注入能量,正在从多个方面重构市场的发展信心。

凝滞已久的地产融资市场,逐渐开始流动了起来。近日,嘉创房地产控股有限公司发布招股书,拟申请在港交所主板上市。作为一家立足大湾区的住宅物业发展商,嘉创房地产却和此前递表的内房企业有所不同。

脱胎于嘉利国际,以实物分派形式上市

智通财经APP了解到,嘉创房地产为嘉利国际(01050)旗下附属公司,嘉利国际此前向联交所提交一份有关分拆的分拆建议,计划以分派及介绍方式,分拆嘉创房地产股份在联交所主板独立上市。

介绍上市是已发行证券申请上市的一种方式,不需要在上市时再发行新股,因为该类申请上市的证券已有相当数量,并为公众所持有,故可推断其在上市后会有足够的流通量。其特点是没有“公开招股”一环,以及不涉及发行新股或出售现有股东所持股份。

根据香港联交所的上市规则,在三种情况下一般可采用介绍上市的模式:一是申请上市的证券已在一家证券交易所上市,争取在另一家交易所上市,或为同一交易所的“转板上市”。二是“分拆上市”,即发行人的证券由一名上市发行人以实物方式,分派给其股东或另一上市发行人的股东,嘉创房地产即使用这种形式;三是换股上市有时也采用这种模式。

事实上,嘉创房地产虽是嘉利国际旗下地产开发平台,但发展历史却不长。早在分拆之前,嘉利国际主要从事五金塑胶业务、电子制造业务及房地产业务,上市已有超过25年的历史。其中,公司的工业分部包括五金塑胶业务及电子制造业务,一直为该集团的核心业务,以2021/22财年来看,这两项业务在总营业额中的占比超过76%。

从嘉利国际最新的中期业绩来看,在该公司截至2022年9月30日止六个月未经审核中期业绩,公司实现收入21.99亿港元,同比增13%;股东应占溢利2.6亿港元,同比增1%;而公司将股东应占溢利增加主要由房地产业务强劲的增长所带动。

针对于此次分拆,嘉利国际认为集中资源支持核心业务分部的扩展及巩固,是为延续其工业业务的成功,而地产业务也无需与集团内其他业务分部竞争资本资源。不过,即便地产业务在集团内的占比不高,却是在实打实为集团贡献利润。倘若将地产业务进行剥离后,其纯利是否能够继续维持正向增长呢?

嘉创房地产将作为独立融资平台,在上市流通之后将股份盘活,或许将成为一个集资途径。一般而言,能够进行业务分拆的,通常是被视作有潜力和前景的子公司。而在地产业务分拆上市后,母公司嘉利国际的资本价值会被重新进估算,分拆后子公司的价值将被重新定价。按照波动的大市中处于估值低位的行业来看,不论是嘉创房地产,还是专注于工业业务的嘉利国际,能否获得资本市场的青睐,对二者而言无疑将是一次价值上的检验。

即便嘉利国际推动嘉创地产IPO的时机甚为考究,站在当前地产行业刚有起色的临界点,以嘉创房地产的资质,又是否能够承载得起母公司的“厚望”呢?

怀揣两个项目上市,规模迷你的大湾区房企

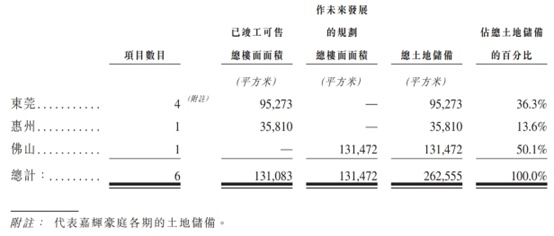

资料显示,嘉利国际在2015年才正式涉足住宅房地产业务(即嘉创地产前身),其开发位于东莞市的一幅土地(其后为嘉辉豪庭第三期)。之后,嘉利国际陆续在东莞开发嘉辉豪庭第四期及第五期、第一期,总土地储备95273平方米,均已竣工。而在惠州仅开发“惠州罗浮公馆”一个项目,也已竣工,总土地储备35810平方米。

由此来看,嘉创地产的大本营主要在大湾区的东莞、惠州及佛山,当前能获得收益的项目也仅只有上述嘉辉豪庭和惠州罗浮公馆两处而已,在“高手如云”内房板块中堪称小虾米。

据了解,该公司主要通过公开招标、拍卖或挂牌出售;及收购重建用地并转为住宅开发用地以获取项目用地。截至估值日期,公司土地储备约为26.26万平方米,包括已竣工物业的可出售整体楼面总面积约13.11万平方米;及持作未来发展的整体楼面总面积13.15万平方米。

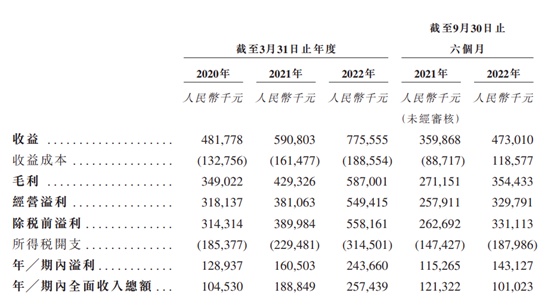

财务数据显示,2020-2022三个财年嘉创地产分别录得收入4.82亿元、5.91亿元、7.75亿元,整体发展趋势还算稳健。之所以能够完成收入上的跃升,公司将其归功于嘉辉豪庭第五期及罗浮公馆开始销售及交付。

更令人注意的是,2022-2022三个财年,该公司毛利率分别录得72.4%、72.7%、75.7%,公司同样将其归功于嘉辉豪庭第四期及第五期的平均售价及毛利率较高。但这仅仅是在其嘉创地产手中仅有两个项目的情况下,随着日后的发展,在激烈的市场竞争中是否还能保持如此之高的毛利率,仍然需要保持密切的观察。

此外,嘉创地产似乎更加偏好于以较低的成本来获得更大的盈利空间,这也体现其拿地风格上——2022年3月,该公司与佛山市高明区荷城街道办事处订立一份不具法律约束力的框架协议:双方同意共同开发佛山市高明区荷城街道富湾片区,将其建成文化创意小镇,包括但不限于城市规划、土地开发、城市更新、房地产开发及城市运营等事宜。4月1日,嘉创地产取得佛山荷城街道一幅住宅土地(约34,448平方米)的土地使用权,总土地储备131,472平方米。

同样是城市更新性质的还有嘉创地产所持有的广东省东莞市凤岗镇“东莞雁田镇工业园”项目,当前划分做工业用途,已出租以赚取租金收入。

然而,嘉创房地产的收益攀升、高毛利及低成本拿地似乎难以化解市场对其未来成长的担忧,首先便是其仅拥有20多万平米的土储,其中还包括约13万平的可出售面积,无论是销售还是储备均难以满足长期开发的需要,“粮仓”少粮,或许会让投资者对其长期发展能力产生质疑。

另一方面,由于嘉利国际根植于东莞,嘉创房地产也在东莞、惠州和佛山立足,甚至仅能作为广东区域性房企。这将为其经营状况受到广东楼市这个单一区域的波动埋下伏笔,难免令资本市场担心其抵御行业风险能力偏弱,在信心和价值上大打折扣。

从行业的角度来看,当下房地产市场仍面临着前所未有的挑战。根据11月15日国家统计局数据显示,10月房地产开发企业到位资金仅为11182亿元,同比下降26%,创下年内次低。从国内贷款来看,前10月到位资金中国内贷款同比下降27%左右。而前10月自筹资金同比下降约15%。

这也意味着,今年的金九银十没有等来奇迹,只等来了成交数据滑坡式下跌,一再突破记录,即便“三支箭”和支援政策陆续落地,市场的需求仍然有一个恢复的过程,行业的未来走向何方暂不明朗。

在此其中,东莞房地产市场持续遇冷,惠州亦有开发商降价出货或割肉回款的消息频出,这两个地区楼盘开发量都不小,流动性较差,房企资金链普遍偏紧。而在这种资金链紧张的情况下,销售资金回笼、未来的拿地与项目开发及楼盘建设质量的平衡将成为嘉创地产后续的“大考”。

对此,嘉创地产亦在招股书中坦言,于2022年9月30日,公司有位于大湾区的东莞、惠州及佛山的物业发展项目,并有意继续扩大其市场份额,可能涉及在大湾区选定城市展开物业发展项目。而嘉创地产的盈利能力与中国房地产市场的表现相关,其容易受经济波动影响。中国物业的价格、供应或需求的任何不利变动可能对公司的业务、财务状况和经营业绩产生重大不利影响。