智通财经APP获悉,招商证券研报表示,当前,银行板块估值及机构持仓比例均处于历史低位,股息率较高,性价比凸显,下行空间有限。个股建议积极把握两条主线。一是江浙优质城商行主线,江浙优质银行处于“区域融资需求较好-贷款增速高-营收增速较高-信用成本下行-盈利增速更高”正循环之中,业绩确定性较高,我们主推江苏、宁波、杭州、南京等江浙优质城商行。银行短期股价表现的关键是业绩。二是房地产改善主线,把握房地产弹性标的。优质股份行房企融资占比相对较高,能够明显受益于房地产政策放松,建议关注招行、平安、兴业等优质股份行。12月金股-江苏银行、宁波银行。

1.房地产政策持续放松,关注年底估值切换,积极看多银行

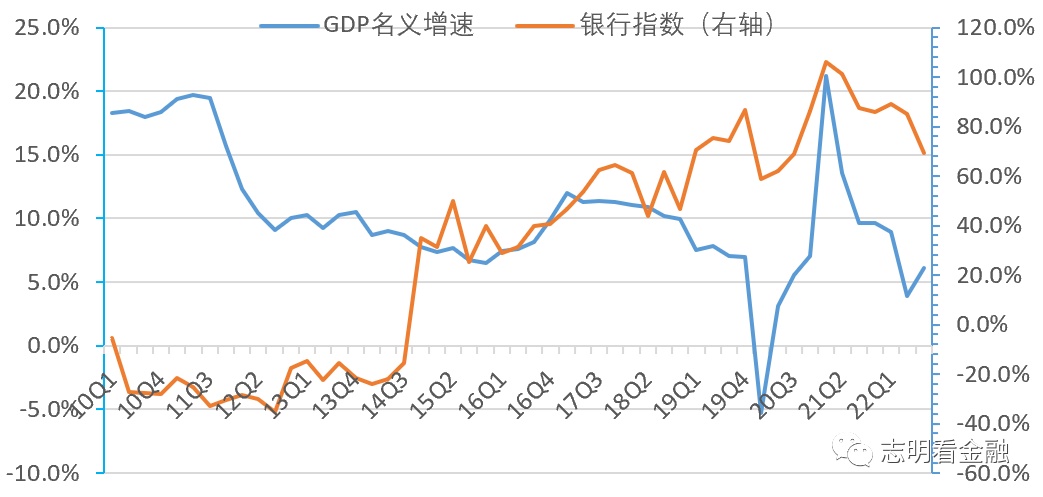

疫情及地产是影响今年银行板块行情的关键因素。2022年前11月,银行板块表现较差,主要是疫情多发经济增长低迷,银行息差承压,以及地产事件等引发了市场对银行资产质量的担忧。11月初以来,得益于防疫政策优化及房地产政策放松,经济好转预期升温,银行板块有所反弹。

图1:银行指数(中信)与名义GDP增速走势

图2:2022年初以来,中信银行指数与创业板指数走势

地产持续放松有望驱动银行板块估值修复。近期房地产政策频出,特别是房地产金融16条,以及大行加大对部分房企授信等,明显缓解了房地产相关的担忧。我们认为,相关政策能够明显缓解房企的短期流动性压力,能够降低房企融资违约风险,不过,最终要靠房地产销售改善。随着地产政策进一步放松,地产销售或将有所好转,催化银行板块估值适度修复。进入12月份,年底估值切换行情亦值得期待。

12月金股-江苏银行:区域好、业绩靓、估值低的城商行龙头

江苏银行立足长三角,深耕江苏,区域优势明显,处于“区域融资需求较好-贷款增速高-营收增速较高-信用成本下行-盈利增速更高”正循环之中,盈利有望延续高增长。业绩持续靓丽,3Q22营收增速14.9%,归母净利润增速31.3%,领跑A股上市银行,年化加权平均ROE超过15%,处于上升通道。财富管理转型较快推进,22Q3零售客户AUM达到1.09万亿元,较上年末增长18%。我们认为,江苏银行区域好、能力突出、成长性较高、业绩持续靓丽,当前估值仅0.6倍PB,估值提升空间较大。

12月金股-宁波银行:地产融资占比低,深耕中小微且发力财富管理的标杆

宁波银行为中国城商行的标杆,深耕中小微业务,能力突出,大力推进财富管理转型,盈利能力领跑。3Q22实现营收447.92亿元,YoY +15.2%;归母净利润171.91亿元,YoY +20.2%;加权平均年化ROE为16.1%。2022年初以来,受招行估值下跌带动以及管理层退休担忧等影响,宁波银行估值回落明显。宁波银行地产融资占比较低,受地产影响小,业绩确定性较高,核心管理层变动的担忧消除。2023年股市或回暖,财富管理有望带来估值溢价。