智通财经APP获悉,11月21日,东星医疗(301290.SZ)开启申购,发行价格为44.09元/股,申购上限为0.60万股,市盈率42.75倍,属于深交所创业板,华泰证券为其独家保荐人。

东星医疗主要从事以吻合器为代表的外科手术医疗器械研发、生产与销售,实现了从吻合器产品研发、模具开发、零部件生产、产品组装至下游销售的全产业链布局。公司坚持以市场临床需求为基础,不断丰富产品线,现已发展成为以吻合器为代表,覆盖多品类手术设备和医疗耗材的平台型集团化公司。

吻合器业务方面,公司的核心子公司威克医疗和孜航精密作为高新技术企业,分别从事外科手术吻合器和吻合器零配件的设计、生产和销售。公司专注于吻合器及配套微创外科产品的研发创新,吻合器产品具备良好的业界口碑与临床反馈,产品覆盖国内数百家医疗机构,并销往巴西、伊朗、南非、沙特、意大利等海外市场,公司设计和生产的吻合器零配件累计供应国内百余家吻合器厂商。

外科医疗设备制造方面,公司自主生产手术灯、手术床、吊塔吊桥等医疗设备,逐渐丰富和优化公司的产品线。医疗器械代理业务方面,公司拥有超过20年的医疗器械代理经验,与上游品牌厂商、下游医疗机构建立了良好、稳定的合作关系,代理包括明基三丰、迈瑞、碧迪、百合在内的国内外60多个品牌,代理产品包括手术灯、手术床、监护仪、呼吸机等医疗设备,以及插管、麻醉包、手套等一次性医疗耗材,广泛应用于外科手术室、麻醉科、急诊科、重症监护室等多个临床科室。

截至2022年6月30日,东星医疗已取得43项医疗器械注册证及备案凭证,包括3个I类、40个Ⅱ类医疗器械产品,先后获得美国FDA、巴西ANVISA、韩国KFDA等多国认证,核心产品一次性腔镜吻合器、一次性管型吻合器、一次性直线切割吻合器、一次性使用穿刺器等获得欧洲CE证书。公司已取得专利共155项,其中,发明专利23项。

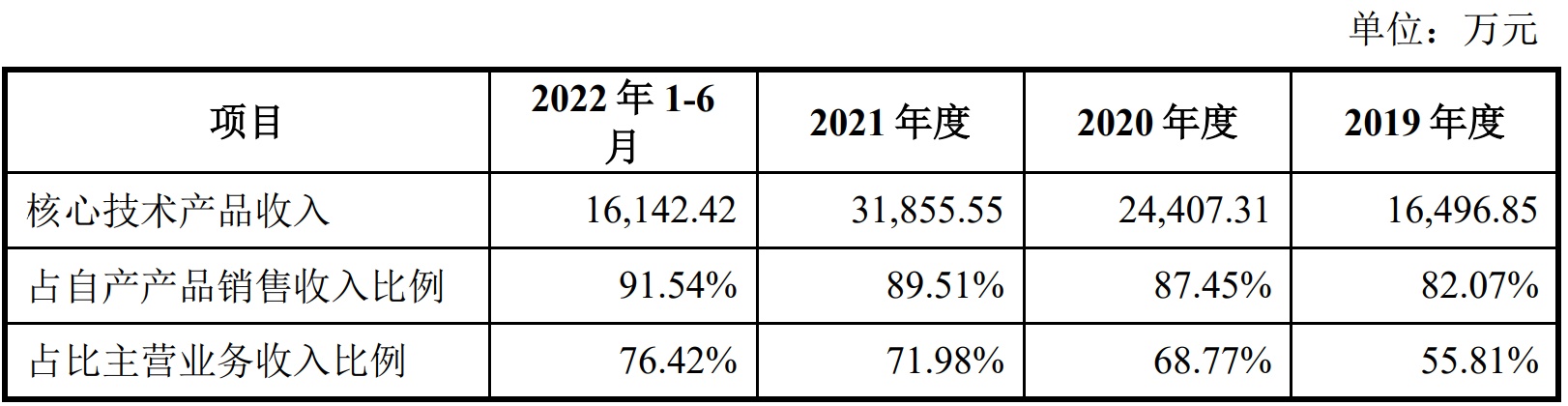

报告期内,东星医疗主的营业务收入主要来自于吻合器、吻合器零部件及组件等核心产品的销售收入,核心产品占自产产品销售收入的比例较高,具体情况如下表所示:

值得注意的是,东星医疗表示,公司存在面临“带量采购”导致产品终端价格下降的风险、“两票制”全面推行带来的风险等多种风险因素。

具体来看,带量采购模式以价换量效应有利于中标企业增加终端医院的覆盖数量,提升产品销量。与之相反,若公司未能在该地区中标,只能争取“带量采购”采购量之外的剩余需求量,在采购周期内公司在该市场将面临产品销量下降,营业收入和利润水平降低的不利影响。带量采购产品通常采用价格竞标模式,为降低产品落标的风险,各竞标企业往往倾向于“以价换量”,公司吻合器产品的终端价格存在大幅下降的风险。

此外,2018年,国家卫健委等部委提出要持续深化药品耗材领域改革,实行高值医用耗材分类集中采购,逐步推行高值医用耗材购销“两票制”。公司吻合器类产品在福建省的销售执行“两票制”政策,未来若“两票制”在医疗器械领域全面推行,对公司的销售模式、销售单价、毛利率、销售费用等均产生影响。

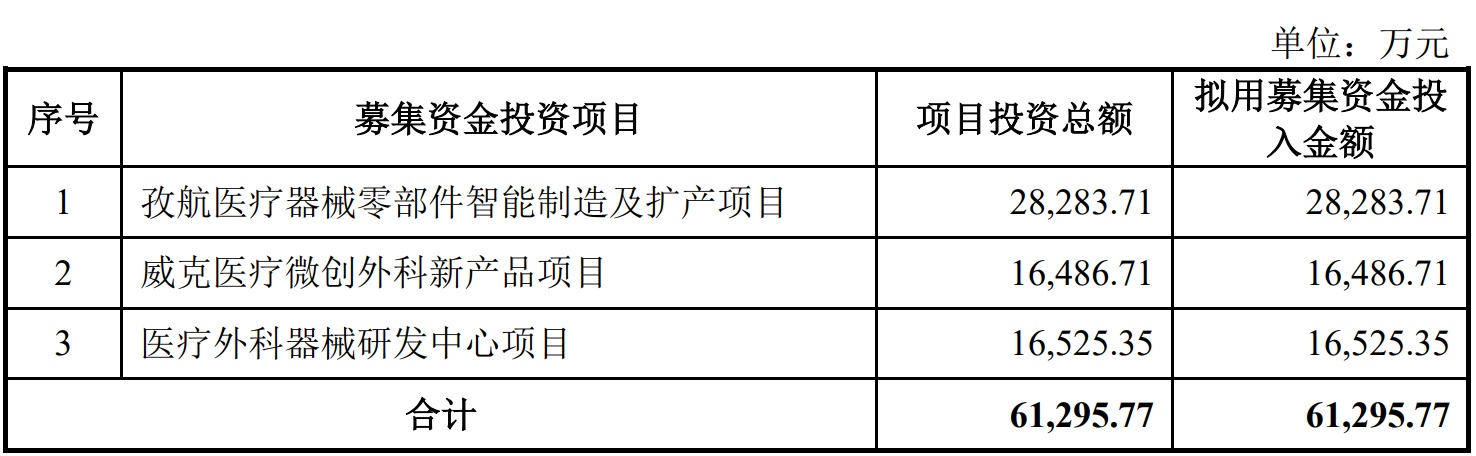

本次募集资金将投入以下项目:

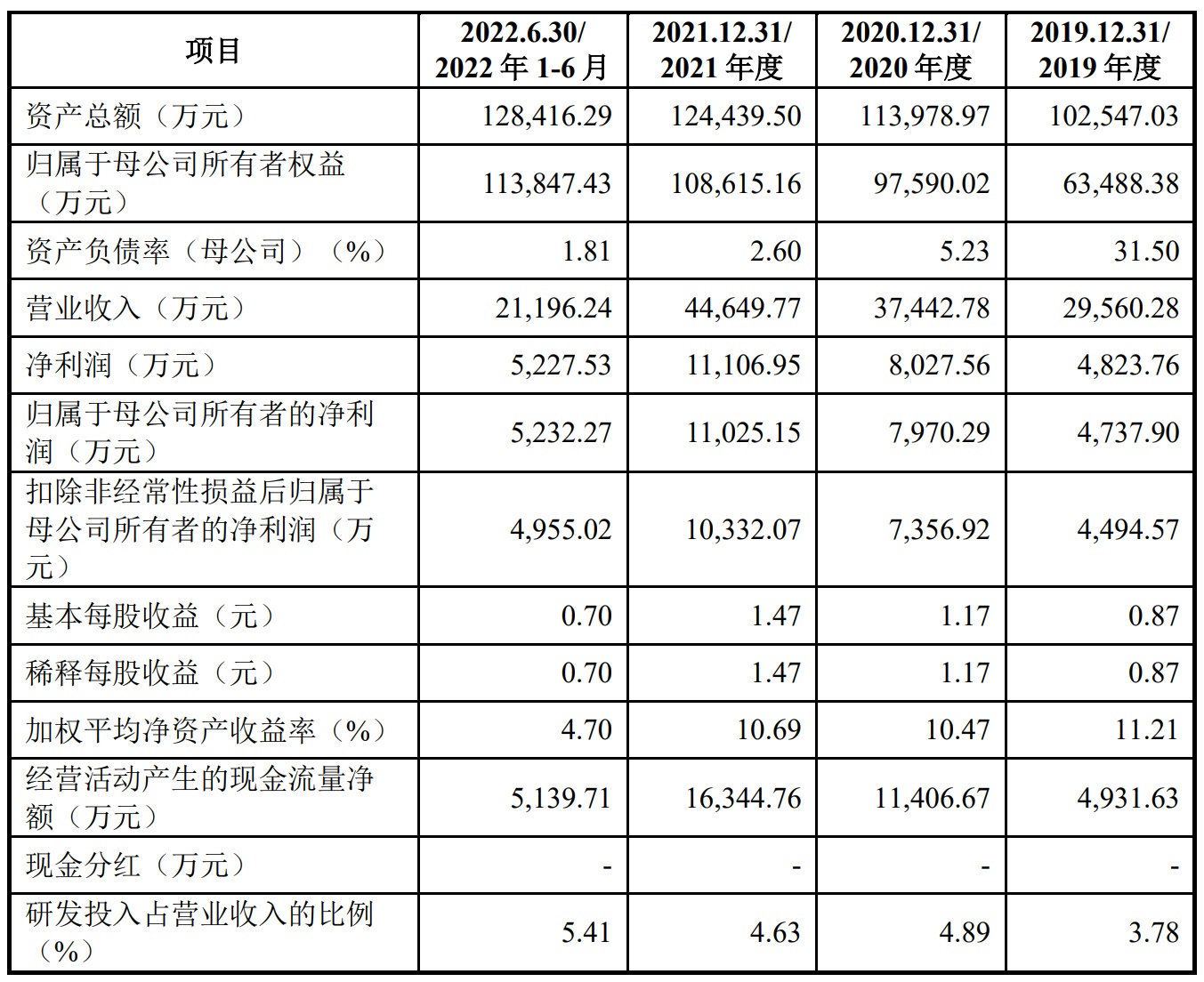

财务方面,东星医疗于2019年度、2020年度、2021年度,2022年上半年实现营业收入分别约为2.96亿元、3.74亿元、4.46亿元、2.12亿元人民币,归属于母公司所有者的净利润分别约为4737.9万元、7970.29万元、1.1亿元、5232.27万元人民币。