2022年,港股市场上走势最“魔幻”的个股非百心安-B(02185)莫属:半年多时间内,从最低价18.32港元到最高价75.55港元,股价录得惊人的412%涨幅。

去年,百心安登陆港股时,并不受到绝大多数人看好:尚未盈利、没有客户、员工仅有51人。上市首日,公司股价破发、开盘跌超11%的事实似乎也说明了这一点。

然而,后续百心安股价却走出了长达半年多的长牛形态、市值超过百亿港元,令一众投资者大跌眼镜。

进入8月中旬后,公司股价已从高点回落,截至2022年10月25日,公司股价为50.9港元,已较最高点跌去约三成。股价“大起大落”的背后,是公司估值逻辑生变,还是泡沫破裂?

累亏超8亿 现金流吃紧

上海百心安生物技术股份有限公司是一家创新介入式心血管装置公司,2021年年末在港股上市。

据智通财经APP了解,早在2021年2月,百心安就已通过港交所聆讯,后因不明原因过期失效;11月又延迟了全球发售,上市之路可谓十分曲折。

作为一家18A创新器械公司,相比起微创等同行,百心安无论是基本面还是公司规模都显得十分“不起眼”。

据财报披露,截至2022年上半年,百心安营收仍然为零,其他收入项中增加的约1000万元主要来自于外汇汇率上升及银行利息。2022年上半年公司亏损1.16亿元(人民币,下同),2019-2021年间亏损分别为2371.9万元、3.4亿元和4.1万元,迄今累计亏损约8.8亿元。

在港股生物医疗企业整体流动性趋紧的态势下,百心安也在想方设法降低成本。相比上年同期亏损的2.275亿元,今年上半年的亏损幅度有所收窄,而仔细研究财报后发现,主要是在行政和研发员工身上各砍掉了约5000万元的股权激励支出,为公司省下了约1亿的花费。

而分析公司其他的财务数据,情况则不太乐观。上半年,公司研发开支为7139.1万元,同比减少约40.75%。除了股权激励开支的减少外,其他项目并未有大的变动。

在公司人数方面,2021年年底登陆港股时,百心安就因“只有51名员工”而饱受诟病。如今,半年时间过去,百心安雇员人数增加到了52名。从总雇员福利开支达到9230万元来看,人均福利开支每月近30万元。

截至2022年6月30日,公司现金及现金等价物约为5.19亿元,较去年同期的7.09亿元减少26.8%。以目前的花钱速度来看,公司账上的现金只够支持到2023上半年,就要面临“无米下锅”的地步。而从研发管线来看,公司进展最快的产品尚处于临床阶段,后续进行生产、建立销售团队、产品商业化等环节都显然需要更多的投资。

在去年的招股书中,百心安曾表示,计划在2024年前筹集新一轮融资。9月,公司新的融资方案也有了眉目:公告称,百心安已向证监会提交上市前辅导的登记申请,拟在A股科创板上市。

以公司目前在港股处于高位的股价和市值来看,若成功上市,百心安募资金额有望达到20亿元以上,相当于给公司后续发展注入一剂强心针。

据智通财经APP了解,就在不久前的6月,上交所刚刚发布了科创板第五套上市新标准,这套标准为创新医疗器械“量身定做”,未形成收入的创新器械企业也可以上市。8月,一家创新医疗器械企业微电生理(688351.SH)已经作为“第一个吃螃蟹者”成功登陆科创板。在政策鼓励下,百心安科创板上市的计划也不乏成功的希望。

核心产品亟待商业化

衡量一家尚未形成盈利的生物医疗企业的真正价值,重点还是要放在其研发产品管线上。

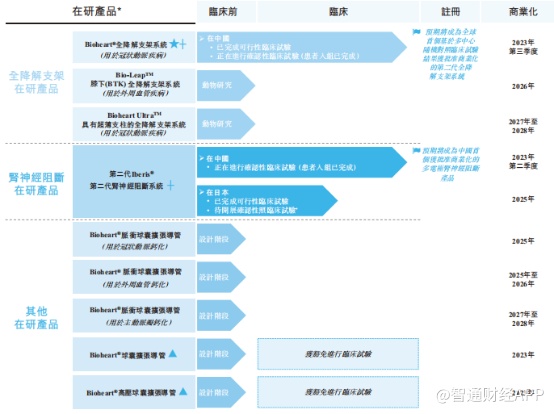

目前,公司研发管线中共有九款在研产品,其中大部分还处于临床前阶段,支撑公司业绩前景的主要是两款重要产品:用于冠状动脉疾病的Bioheart全降解支架系统和第二代肾神经阻断系统Iberis。

Bioheart全降解支架系统是公司的核心产品,在中国已完成可行性临床试验,正在进行确认性临床试验(患者入组已完成),预期将成为全球首个基于多中心随机对照临床试验结果获批准商业化的第二代全降解支架系统,将在2023年第三季度商业化。

第二代肾神经阻断系统Iberis在中国正进行确认性临床试验(患者入组已完成),在日本则已完成可行性临床试验,待开展确认性临床试验。预期将成为中国首个获批准商业化的多电极肾神经阻断产品,将在2023年第二季度商业化,日本方面则要等到2025年。

在2023年,公司还将推出获豁免进行临床试验的两款导管产品,即Bioheart球囊扩张导管和高压球囊扩张导管,这是全降解支架植入的解决方案的一部分。

相比于公司的股价上涨速度来说,公司在研发上的进展稍显缓慢,目前还没有产品拿到上市许可,也没有像一些研发能力较强的创新药企那样拿到FDA突破性认定,开辟国际市场。

投资者们之所以肯为百心安买账,或许更多地是看在其产品的未来应用前景上。

心血管医疗行业拓宽想象空间

在人们寿命日益增长的当下,心血管疾病仍是人们健康的重要威胁。据国家心血管病中心最新报告显示,我国心血管疾病的发病率与致死率仍居首位,每5例死亡中就有2例死于心血管病。中国心脑血管病患病人数已达3.3亿,其中冠心病患者达1139万人,是心血管疾病中最为严峻的疾病之一。

快速增长的市场需求推动了心血管介入器械行业成为市场重点关注的热门赛道。由于具有微创、快速、安全有效等优势,心血管介入器械的市场前景不言而喻。

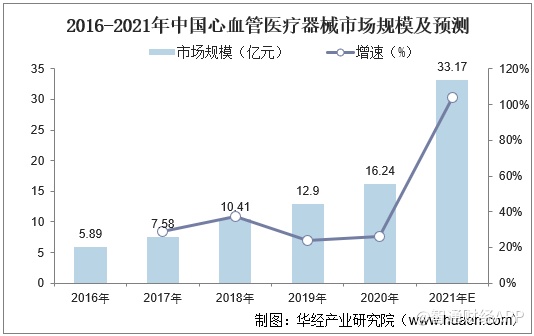

数据显示,2016年中国心血管医疗器械行业市场规模为5.89亿元,到2020年增长至16.24亿元,预计到2021年中国心血管医疗器械行业市场规模将增长至33.17亿元。

百心安的全降解支架(BRS)是应用于冠状或外周动脉的介入支架,国内市场已较为成熟。据弗若斯特沙利文的资料,目前国内已有两款已商业化的全降解支架产品,且均为第一代全降解支架产品,支柱厚度超过150微米。仅有百心安、微创医疗(00853)、先健科技(01302)及阿迈特四家公司拥有处于临床试验阶段的第二代全降解支架产品。

尽管近年来,冠状动脉支架集采使得国产心脏支架价格“断崖式”下跌,但10月国家医保局做出的回应中则明确,创新医疗器械暂不纳入集采,集采将始终以市场为导向,重点将部分临床使用量较大、市场竞争充分的产品纳入采购范围。

与竞争对手相比,百心安公司规模较小、在研发进展和市场地位上都不占据明显优势,但受益于高速增长、潜力巨大的心血管介入器械行业前景,有望为公司业绩带来乐观预期。

值得一提的是,在市场看来,另一款肾神经阻断产品或许具备更大的想象空间。百心安的肾神经阻断(RDN)是2020年从安通收购而来,针对未控高血压及顽固性高血压的介入治疗。百心安是中国仅有的三家拥有处于临床试验阶段的肾神经阻断产品的公司之一(另两家是魅丽纬叶和信迈医疗)。此外,公司在研的第二代Iberis预期将成为中国首款获批的多电极肾神经阻断产品。

据智通财经APP了解,与较为成熟的冠脉支架相比,肾神经阻断产品具备更强的稀缺性,风险也更高,目前世面上尚无RDN疗法上市。尽管RDN疗法已在一些临床试验中获得了积极成果,但专家指出,RDN目前仍处于研究探索阶段,尚不能作为一种成熟的治疗技术常规用于临床实践。对于百心安而言,在产品上市后,还需经历市场教育和铺开销售阶段的考验。

综上所述,公司基本面相对薄弱,主要产品商业化均未落地,这给公司后续发展带来了一定的不确定性。与同行业竞争对手相比,公司股价“虚火”褪去后,正在逐步回归至真实价值区间。