平安健康在战略深化棋盘上又落下一枚重要“棋子”。

10月23日,平安健康医疗科技有限公司(01833)发布公告,宣布正式收购平安智慧城市旗下业务板块平安智慧医疗。

具体而言,平安健康将与Scientia Technologies Limited(简称“赛安迪科技”)、平安国际智慧城市科技股份有限公司(简称“平安智慧城”)订立股份转让协议,本次交易对价为9686.46万美元。交易完成后,平安健康将持有Scientia Smart Health Technologies Limited及平安颖像 (嘉兴)软件有限公司(合称“平安智慧医疗”)100%的股权。

随着平安健康将平安智慧医疗正式纳入业务版图,这也意味着,该公司的2.0战略深化又迈出了重要一步。

据悉,自2021年第四季度启动战略2.0深化期以来,平安健康聚焦支付意愿高、增长空间大的综合金融渠道和企业客户渠道,以及搭建医疗健康产业链中供给方与支付方的桥梁,逐步形成了中国特色管理式医疗——即构筑了“管理式医疗+家庭医生会员制+O2O医疗健康服务”的三位一体的商业模式。

而平安智慧医疗这一业务的嵌入,也将对该公司的商业模式产生较大的协同作用。据平安健康相关负责人表示,此次收购平安智慧医疗,将全面提升平安健康的线上、线下医疗服务能力,在“慢病服务补充”“医生能力提升”“基层医疗网络覆盖”三大方面全方位发挥战略协同效应。未来,平安健康有望为个人用户及企业客户提供更加专业、全面、高品质、一站式的医疗健康服务,实现更稳健可持续的高质量发展。

可以看到,随着公司积极推进战略2.0深化,一个属于平安健康的新价值体系正在悄然升起。

深化2.0战略 筑厚差异化竞争壁垒

在历经多轮资本狂欢与行业洗牌,同时叠加政策鼓励和规范之际的双重影响,互联网医疗行业已然逐步迈入了“下半场”。

一方面,行业迈入规范生长,自今年5月9日国家药监局发布《药品管理法实施条例(修订草案征求意见稿)以来,药品交易、人员、质量安全等多个维度都进行了进一步规范;另一方面,虽然政策规范之心已现,但由于互联网医疗的发展逻辑十分坚挺——即我国优质医疗资源供需较为失衡以及老龄化的背景下,慢性病管理有非常大的增量空间,这一行业仍备受资本看好。

随着互联网医疗行业迈入更加规范生长的“下半场”,如何在这一条拥挤的赛道保持核心竞争力优势仍是所有互联网医疗平台需要探索的共同课题。

而平安健康的战略2.0深化,便是主动去探索这一课题并建立差异化竞争垒优势的关键所在。

前文已经提过,2021年四季度,平安健康正式公布深化战略2.0,确立以家庭医生为核心,高效链接支付方与供应方,并形成融合管理式医疗、家庭医生会员制、O2O医疗健康服务的创新商业模式。

其中,家庭医生会员制是以“1个家庭医生+5大专业服务+1个会员健康档案”为核心,将为每位用户建立覆盖其全生命周期的会员档案,并从健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景出发进行资源整合,协调安排贯穿线上到线下的医疗健康相关服务。

此基础上,围绕全周期全场景的健康管理服务,平安健康尤其针对企业员工群体,按需为其匹配一站式的健康管理服务;综合金融渠道方面,随着平安健康在管理式医疗模式上的不断实践,则将医疗健康权益深度赋能保险等金融产品,用户无需额外付费即可便捷享受优质的医疗健康服务。而O2O服务网络方面也不断发力,通过进一步整合线上线下服务资源网络,打造一站式履约体系。

可以看到,通过积极推进战略2.0深化,平安健康已经构筑了一个完善且丰富的业务版图。而这一业务版图的形成,也将意味着平安健康将形成属于自己的差异化竞争优势。

据悉,由于在线诊疗、健康管理等业务的关联性本来就比较高,将这些业务完全打通,并构成医疗服务体系闭环,是互联网医疗企业们一直在努力的方向,而平安健康打造的“管理式医疗+家庭医生会员制+O2O医疗健康服务”的商业模式则意味着该公司已经构筑了属于自己的竞争壁垒。

而不止于此,随着平安健康正式收购平安智慧医疗,该公司的差异化竞争壁垒优势或更加深厚。

据智通财经APP了解,平安智慧医疗隶属原平安智慧城市的重要板块,业务现已服务180多个城市,覆盖5.5万家医疗机构,赋能超140多万名医生。其聚焦医疗系统的核心领域,以智慧大数据平台为核心,面向政府、医疗机构、医护人员及患者四大群体,提供公共卫生应急管理、AskBob医生站、慢病管理、诊所监管服务等多类应用服务。

平安智慧医疗的纳入后,不仅通过智慧大数据等技术赋能平安健康,还通过自带的医疗资源提升公司的医疗服务能力,从而进一步巩固公司的核心竞争力。

聚焦B端 锚定万亿市场新机遇

当然,如果从更深的角度去探讨,平安健康积极深化战略2.0,除了“时势使然”之外,背后则是直指万亿市场空间的发展机遇。

据悉,随着平安健康步入战略2.0深化期以后,该公司的获客重点也从C端转向B端和F端(金融端)。这是一个比较重要的转变点,因为相对C端来说,B端支付市场前景更为广阔,获客更为高效和优质。

我们来看一组数据——据平安健康半年报数据显示,截至2022年上半年,在公司4000万付费用户中,F端超过3300万人;而累计服务的749家企业中,付费的企业员工和企业的客户数超过200万人。

这是一个可观的市场空间,而更为重要的是,依托母公司的资源优势,平安健康在B端和F端获客也更为轻松。

据了解,平安健康背靠平安集团,平安集团2.23亿的个人金融客户、7000万的服务员工数都是未来医疗和健康服务的潜力客户,平安健康可与平安集团在产品融合、交叉销售上进行深入合作。提供协同性更高的医疗健康服务产品为金融保险用户提供全生命周期的服务,通过丰富的产品矩阵帮助合作渠道更有效拓客和黏客,也带动平安健康用户数量、粘性及认可度的增长。

而将目光聚焦到企业健康管理服务的外在环境,不难发现,平安健康所锚定的这一新路线的确是“大有可为”的。

据第三方机构Mercer发布的《2020年中国企业管理报告》披露,针对中国25个行业2000多家企业的调研,2020年制定健康战略规划的企业比例达33%;2020-2021年期间,计划增加健康管理费用的企业近八成。越来越多的企业正在采取额外措施来支持员工健康福利,健康管理福利正逐渐成为企业的第一大员工福利类型。

另据数据披露,当前中国企业健康管理市场大约在2300亿元人民币,从中长期看,中国企业健康市场的规模预计将达到2至3万亿元人民币。

此外,由于平安智慧医疗的慢病服务能力及覆盖率领先行业——目前已覆盖35种慢病病种,AI系统提供69项服务,这一业务的纳入也将帮助平安健康深度挖掘来自慢病服务的发展空间。

据《中国互联网慢病管理行业蓝皮书》统计,互联网慢病管理行业市场规模2019年达694.1亿元,预计2024年达2177.1亿元,预测期年复合增速25.7%。本次收购平安智慧医疗业务,将全面提升平安健康慢病服务能力,未来平安健康将深度拓展4亿慢病人群,进一步辐射百亿规模的互联网慢病管理市场。

因此,鉴于上述市场空间,不难看出,聚焦B端市场的平安健康或将迎来万亿级别的发展新机遇。

修炼内功 滚大“价值雪球”

从2021四季度启动2.0战略深化期到2022年上半年,平安健康的收效还是比较显著的。

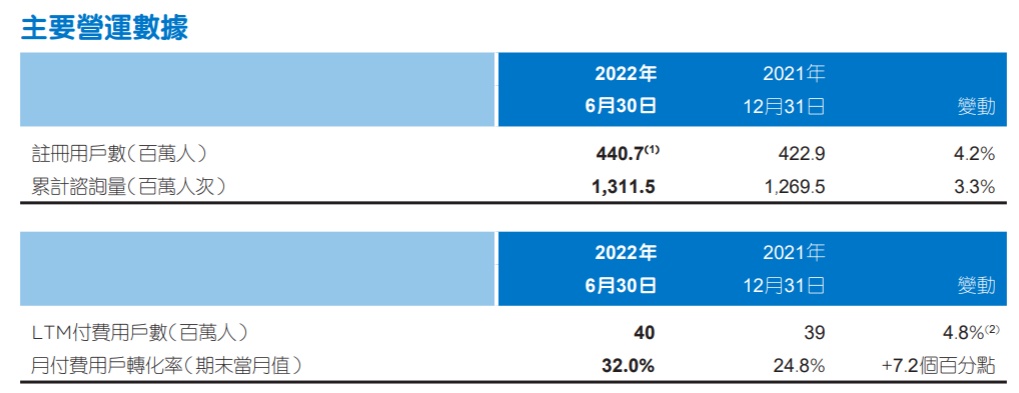

一是,付费率明显提升。据财报数据披露,平安健康年付费用户数超4000万人,过去12个月内付费用户数环比增长约200万人。月付费用户转化率从2021年同期的24.8%,提高到32%,增长了7.2个百分点。

二是,毛利率有所提升。今年上半年,平安健康的毛利率为27.3%,环比提升7.9个百分点。平安健康表示,毛利率上升的主要原因是毛利率较低的商城类业务占整体收入的比重下降。

(数据来源:平安健康财报)

平安健康核心财务数据的提升,背后则不乏丰富且优质的医疗资源支撑。

截至2022年6月30日,平安健康平台上已有来自20个科室,近4.9万名内外部医生团队、健身教练、营养师和心理咨询师,可全面覆盖用户的医疗及健康需求,患者五星好评率稳定在98%以上。

针对中医科、皮肤科、妇产科等需求较高的专科领域,2022年上半年,平安健康设立7个专病中心,覆盖预防、筛查、治疗、康养等场景,并与大型三级医院及外部优质专家学科资源合作,累计签约名医超1500名。同时,截至期末平安健康合作医院数超3000家,其中,近85%为三级医院,合作药店达20.8万家,全国覆盖率超35%;在超过150城市实现1小时送药,在80座城市开通7*24小时送药服务;合作健康服务供应商超过10万家。

另外,随着平安健康收购平安智慧医疗,平安智慧医疗自有的医疗资源、技术资源也将进一步助力公司医疗能力提升。据悉,智慧医疗旗下Askbob医学智库等医学辅助平台则覆盖1.2万疾病百科、18万+药品等知识库,支持3000+疾病分诊及20+科室分诊,可以赋能平安健康4.9万内外部医生,提升医学专业度,实现质效双提,预计问诊效率将提升20%。

而如果从长期的发展角度来看,随着平安健康不断推进战略2.0深化期,该公司也有望凭借日益丰富的业务版图和医疗资源斩获更大的盈利空间。

这一理论可以用“飞轮效应”来作以说明。知名管理学家吉姆·柯林斯在《从优秀到卓越》中提到,一个公司中不同业务板块之间相互耦合赋能,不同业务板块就像不同的齿轮,刚开始运转推动的时候非常吃力,但每一次转动都对下一次转动提供了势能,最终“飞轮”会越转越快,企业的价值也就越来越大。

对应来看,随着平安健康的各大业务逐步焕发强劲增长力后,该公司的盈利能力也将显著提升,从而促使转动公司的价值雪球将越滚越大。

小结

回首平安健康的收购动作,可以发现,平安智慧医疗这一业务版图的纳入,带来的不仅仅是加深业务之间的协同作用。从更深的角度来看,随着平安健康的业务生态进一步完善,积聚而来的企业、用户数据逐步释放大量消费力之后,该公司的盈利能力也将开始显现,从而促使公司估值逻辑发生明显变化——即随着公司的盈利空间进一步打开,平安健康的股价中枢将进一步上移,同时叠加行业潜力的利好,估值有望迎来更大的上行机遇。

风物长宜放眼量。未来,随着该公司增长的“飞轮”越转越快,有充足的理由相信,平安健康的业绩和估值或不止于眼前。