旅游行业迎来重磅利好,“20条”出台后,文旅局积极响应政策,于11月15日发布关于进一步优化新冠肺炎疫情防控措施科学精准做好文化和旅游行业防控工作的通知,旅游行业的“春天”要来了。

智通财经APP了解到,11月11日,国务院联防联控机制综合组发布关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知,推出优化防控工作的二十条措施。随后各地积极响应,陕西、福建、江西及河北等多地相继宣布取消区域全员核酸检测,而行业方面文旅局率先发布“通知”文件。

文旅部的“通知”文件深度落实“20条”政策,其中提出跨省游客需凭48小时内核酸检测阴性证明乘坐跨省交通工具,跨省旅游经营活动不再与风险区实施联动管理,对进入景区和入住饭店人员查验健康码和72小时内核酸检测阴性证明。此外还加大对一刀切及层层加码案例曝光力度,切实起到震慑作用。

另一方面,与旅游资产关联度高的地产也频繁出利好政策:一是央行下调首套房贷利率;二是加大对房企的融资扶持力度。11月份政策先重启房企债融资“第二支箭”,之后发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施支持房地产市场平稳健康发展。

受益于防疫政策+地产政策频繁利好,港股酒店及度假村板块持续反弹,其中全球综合旅游龙头复星旅游文化(01992)16个交易日走出了40%的上涨空间。该公司不管是业绩还是股价都领先于同行,于10月中旬发布了首三季业绩,营业额翻倍,多项指标超2019年同期,在防疫宽松下,有望持续走出多头行情。

国内防疫政策放宽,行业复苏或加速

实际上,“20条”政策措施是防疫三年来最大的变动,极大改变出行预期,这也为国内旅游行业注入复苏定心丸。

其中有四条需要重点提及:对密切接触者,将“7天集中隔离+3天居家健康监测”管理措施调整为“5天集中隔离+3天居家隔离”,进一步缩短隔离时间;及时准确判定密切接触者,不再判定密接的密接,影响范围大幅缩小;取消入境航班熔断机制,登机前48小时核酸阴性检测证明次数由2次减至1次,大幅提高出行意愿;加大“一刀切”及层层加码问题整治力度,扫清地区旅游阻碍。

今年前三季,动态清零及地区层层加码下,国内旅游行业复苏遇到打压,分季度看,Q1、Q2及Q3旅游人次分别为8.30亿、6.25亿及6.39亿人次,同比分别下降19.0%、26.2%及21.9%。Q2及Q3分别遇到上海疫情及海南疫情,辐射范围大且多点管控下,对出行打击较大。不过Q4会比较乐观,文旅部深化落实“20条”,政策宽松加上旅游旺季,预计将大幅提振11-12月旅游需求。

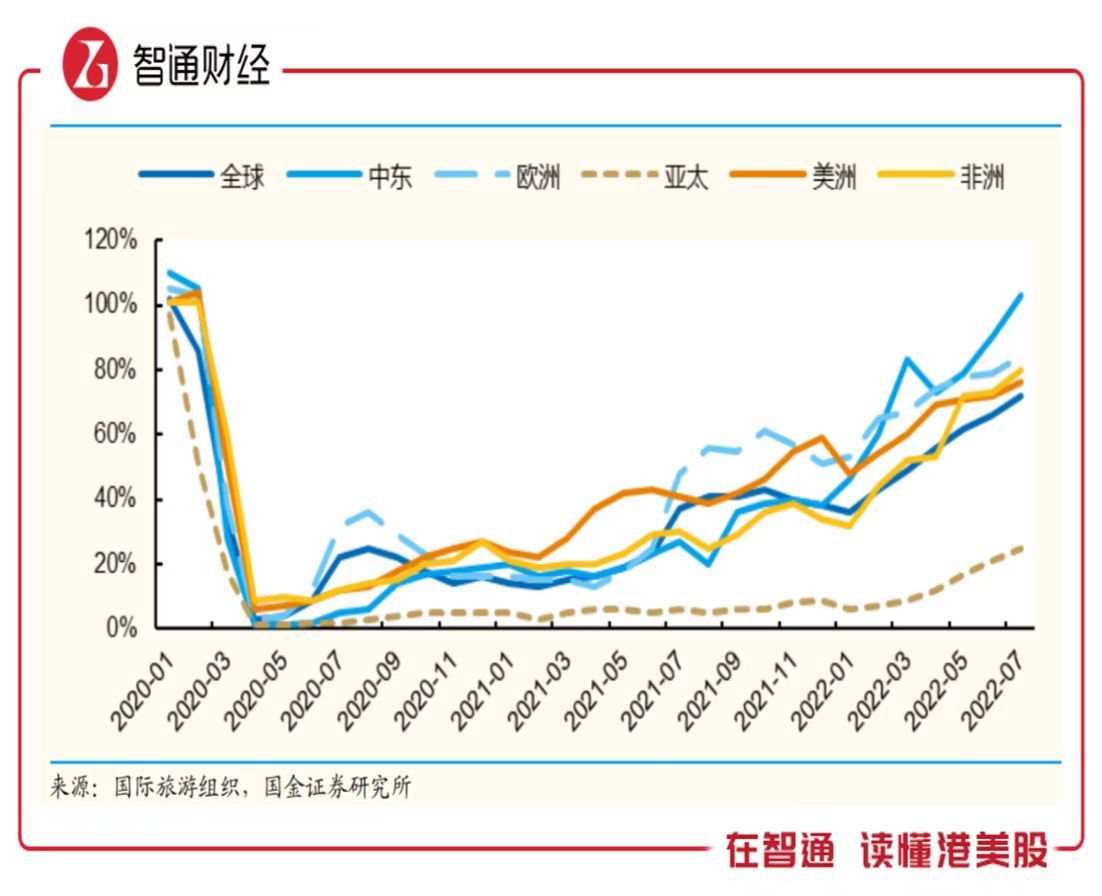

从全球视野看,相比于国内的动态清零政策,海外疫情政策明显要开放的多,目前已经有多个国家,尤其是欧洲国家基本完全放开出行限制,今年海外旅游行业加速复苏,部分地区市场已超过疫情前(2019年)。

根据国金证券研报,截至10月4日,全球已有 111 个国家和地区取消了所有关于新冠疫情设臵的入境限制,多国调整优化出入境政策。从各大区旅游恢复情况看,欧洲、美洲及非洲基本恢复超过80%,亚太地区偏低,主要为部分国家防控较严格,限制了复苏进度,但可以观察到,新加坡、韩国及日本等国相继大幅放宽管控,中国11月也紧跟其后,预计亚太区旅游复苏在明年上半年将追赶上海外地区。

全球化优势明显,业绩遥遥领先

由于防控政策差异,今年国内和海外旅游行业形成巨大的反差,拥有全球旅游资产的公司在增长“韧性”上就表现的非常明显。在资本市场(包括港A股),复星旅游文化是国内为数不多旅游资产遍布全球的投资标的,旗下的Club Med覆盖球六大洲超过40多个国家和地区,运营66家度假村,海外合共有56家,中国有10家。

10月中旬,该公司发布的Q3业绩显示,首三季营业额112.53亿元,同比增长110.4%,其中Club Med的营业额达约91.35亿元,占比营业额81.18%,同比增长145.7%,恢复到2019年同期的约96.0%。Club Med核心资产在海外,得益于海外复苏强势,首三季容纳能力同比增长78.5%,恢复至2019年同期的91%。

此外,海外良好表现也体现在收购项目上,首三季Thomas Cook英国取得营业额约10.24亿元,同比增长340.4%。不过,该公司国内业务受到了疫情影响营业额下滑,其中三亚亚特兰蒂斯的营业额约7.47亿元,同比下滑37.3%,主要是4月份上海疫情及8月份海南疫情影响,但营业额贡献较低,对业绩影响有限。

对比而言,旅游资产分布地区单一业绩就比较惨,尤其是亚太地区的旅游及酒店公司。比如A股的旅游及酒店标的,业务大都在国内市场运营,今年业绩普遍都很难看,就首三季收入而言,如中青旅下滑22.73%,宋城演艺下滑61.8%,曲江文旅下滑23.9%及峨眉山下滑29.6%等。在港股,由于资产分布优势,复星旅游文化业绩也是遥遥领先。

多重政策共振,短长期均有溢价空间

今年复星旅游文化估值有一定的回撤,无关业绩,主要是大盘颓势及中国防疫政策变化压制,但这两大因素的影响正在消失,一方面恒生指数已连续三周连阳,龙头股强势回归,另一方面近期防疫政策放宽,旅游行业迎来曙光。该公司一直以来都是投行核心关注标的,预计明年上半年将有更多的研报覆盖。

该公司在中国有10家度假村,且都是轻资产模式,投入少回报率高,成本更多的体现在营销上,不过一站式服务定价下,有很大的利润空间。河北试行放开政策,后面有更多的地区跟上,而临近过年,旅游需求具有释放预期。此外,该公司旅游目的地业务以酒店运营+度假村运营+度假地产模式,地产政策也带来较大的利好。

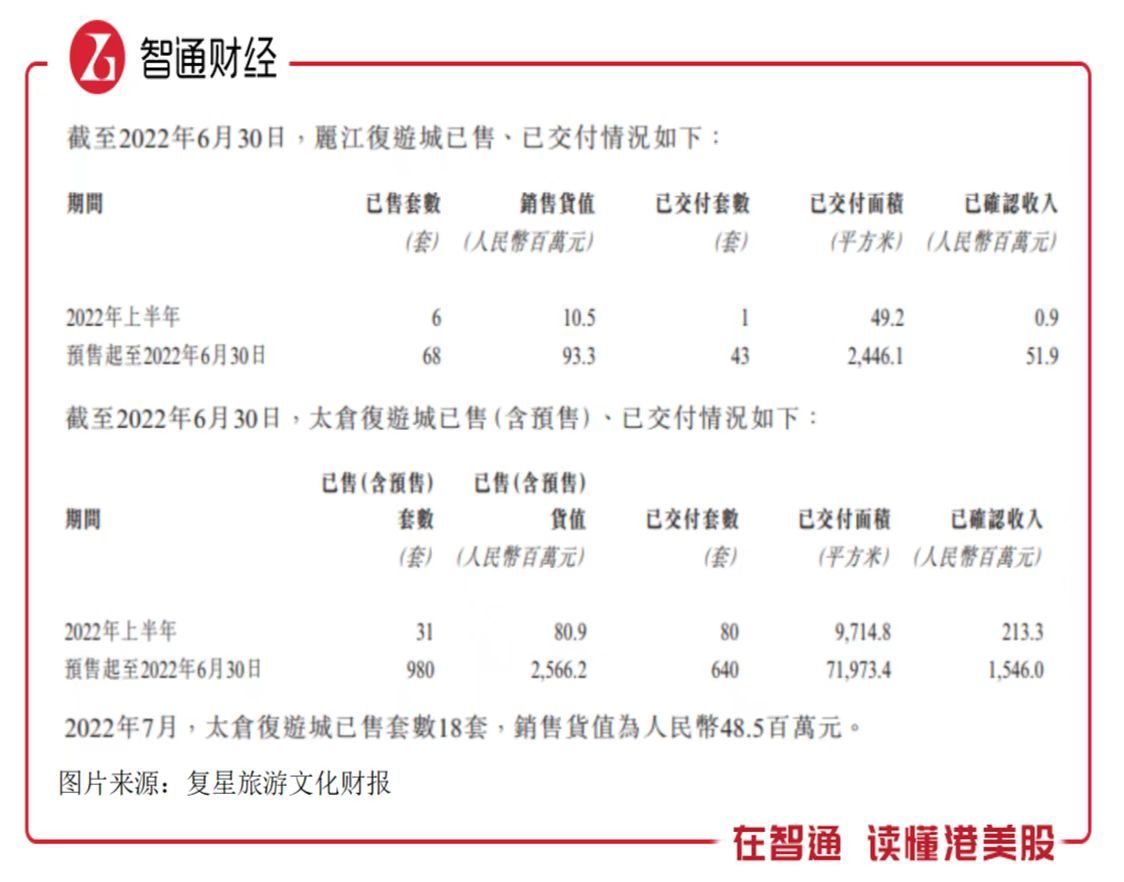

度假地产是现金回流模式,复星旅游文化在亚特兰蒂斯成功运营基础上,在其他项目也进行复制及升级,比如丽江及太仓复游城项目。

丽江复游城规划约3000套度假屋,截至2022年6月,已获得约2.85万平方米建筑面积的销售许可,可售套数482套,预售了68套。太仓复游城总建筑面积高达128.6万平方米,截至2022年6月,已獲得約16.2万平方米建筑面积的销(预)售许可,可售套数1424套,预售了980套,有超过10亿元待结转收入。

度假地产项目虽然不是该公司的核心收入,但作为商业模式的一环,不仅贡献了增量营业额,也带来了现金回流,加速了项目投资回报周期,同时也为运营项目带来更宽裕的资本开支及扩张资金。需要注意的是,政策给地产在融资上更多便利,也是对该公司复游城项目扩张的一种支持,上半年其短债/账上现金仅为27.8%,仍有较高的安全边际。

不看度假地产项目,以运营业务数据看,复星旅游文化高增长业绩或延续至明年上半年,截止10月8日,该公司平台取得预订至2021年12月累计订单量增长38.7%,截止2023年6月增长27.1%,分别较2019年同期(同周期)增长16%及18.6%。11月国内防疫政策宽松后,明年上半年预订量预计会有比较大的攀升。

综合看来,国内防疫政策宽松给旅游行业复苏注入定心丸,为明年上半年旅游需求释放带来预期,同时海外有超过100个国家放开出行限制,旅游行业复苏强势。对于拥有全球化资产的复星旅游文化而言,海外资产持续驱动业绩高增长,国内资产业绩或J型反转,近几周多头行情启动,短期或仍有上升空间,长期可重点留意地区政策动向。