智通财经APP注意到,在“后封锁”时代,华尔街最拥挤的交易“做多通胀”突然遭到前所未有的挤压,在众多机构基金中引发了一波被迫去杠杆化的浪潮。

做空科技股和公债或做多美元,是今年最赚钱的策略之一。今年通胀处于10年高位,推动了资产回报。现在,随着生产者价格指数(PPI)显示了通胀增长放缓的迹象,所有这些押注都显得靠不住了。

科技股领涨美股周二的涨幅,纳斯达克100指数一度上涨2.8%,之后因地缘政治紧张局势而收窄涨幅。科技股是今年许多跌幅最大的股票的聚集地。美国国债收益率再次下跌,美元跌向三个月低点。

市场波动正对那些大举押注美联储抗通胀行动将继续推高收益率、同时提升美元吸引力的基金经理造成沉重打击。这也损害了美国银行的客户,他们最近将科技股的敞口削减至16年低点。

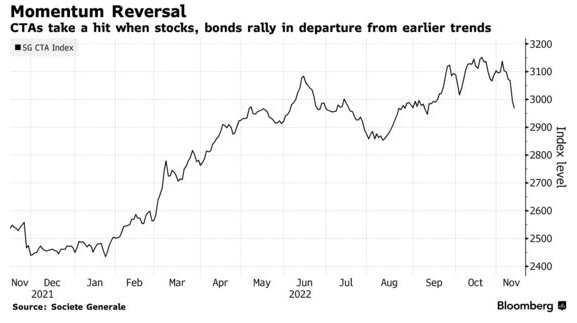

对大宗商品交易顾问公司(CTA)等跟踪趋势的基金来说,这种冲击尤其令人痛苦。上周消费者价格指数(CPI)涨幅低于预期。根据法国兴业银行的一项指数,该集团今年凭借通胀交易实现了两位数的增长,但目前却陷入了2020年3月以来最糟糕的表现。

通胀是否已经见顶还有待商榷,而且投资者和政策制定者近年来对几乎所有价格趋势的判断都一次又一次地出错。更值得怀疑的是,由于快速货币基金的空头回补增加了市场的不稳定性,一场拥挤的交易可能会突然平仓。

Dynamic Beta Investments LLC的投资组合经理Andrew Beer表示,“通胀交易一度是逆向交易,如今已成为共识。”“对于 CTA,问题不在于贸易逆转;这是拥挤的贸易逆转。”

所有仓位变动的一个影响可能是,市场正在人为地对通胀做出乐观的判断。自周四的消费者价格报告以来,标准普尔 500 指数上涨了 6% ,华尔街策略师们纷纷表示想知道投资者为何如此兴奋——CPI 显示降温,尽管通胀压力没有实质性减轻。

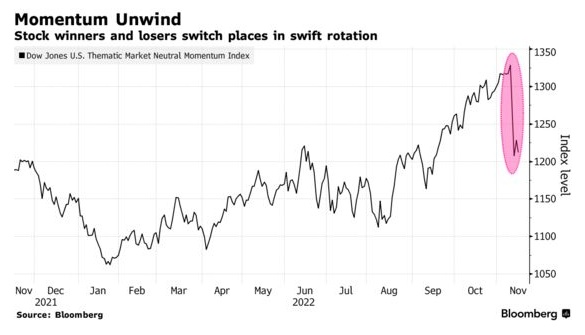

像这样的转机在过去的一年里发生过多次,但都转瞬即逝。这次最引人注目的是资产间的流动速度。以道琼斯市场中性动量指数为例,该指数买入表现最好的股票来对抗表现最差的股票。周二下跌 1.5%,将四天的跌幅扩大至 9%,为两年来最大跌幅。

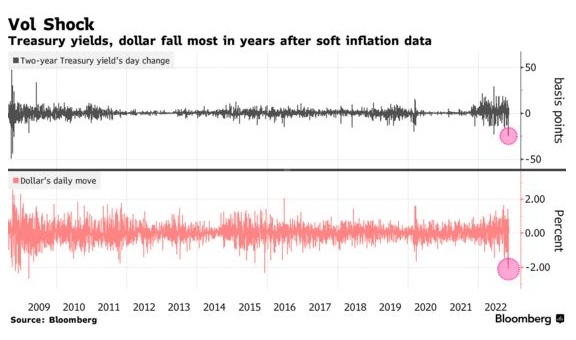

其他市场也出现了势头崩盘。美元周四下跌 2%,是 2015 年以来的最大跌幅。同一天,两年期美国国债收益率下跌 25 个基点,为 2008 年以来的最大跌幅。

野村证券国际的跨资产策略师Charlie McElligott表示,市场波动已迫使部分投资组合资产出脱,这在某些方面代表着" VaR事件",他指的是风险价值模型强制抛售的一个例子。

在他所称的资产“动量冲击”中,许多交易员被迫止损并削减敞口,此前美国回落的通胀数据促使人们重新考虑全球货币紧缩速度。

McElligott在周二的一份报告中写道,“PPI数据公布后,通胀将进一步加速,这只会让‘鸽派情绪缓解’和美联储进一步提升‘终端利率’重新定价。”他指的是对美联储基准利率在本轮加息周期何时见顶的押注。

至少,依赖于增持固定收益产品头寸(如风险平价)的策略终于得到了一些缓解。RPAR风险平价ETF(RPAR.US)在4天内上涨了近6%,是疫情爆发以来的最佳表现。今年迄今,该指数仍下跌了26%。

大通胀交易接下来会发生什么尚不清楚。但美国银行策略师Jared Woodard认为,定价压力可能会持续多年,因此向科技股等资产的任何大幅转移最终都是不可持续的。

Woodard表示,“如果我们的判断是正确的,我们正处于宏观经济大转变的非常早期阶段,那么估值重置可能是实质性的,而且可能会持续很长时间。”