智通财经APP获悉,高盛认为,提高通胀目标不再是如果的问题,而是何时的问题。高盛毫不含糊地列出了政界人士和美联储面临的两难境地:要么保持通胀目标2%不变,让经济和市场遭受破坏,要么提高通胀目标。

大胆猜测一下,那些以“未来四年”来衡量其职业生涯的政客们会选择哪一个选项?

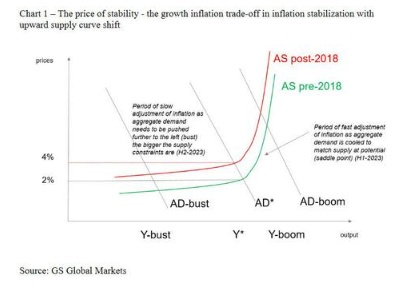

高盛表示,过去几个月,市场剧烈波动,对2023年软着陆和硬着陆预期的看法出现了分歧。10月核心通胀率的放缓是一个重要的里程碑,因为它降低了最不利的粘性和高通胀(6-10%)的风险,这使得G10央行别无选择,只能抑制需求。

3.5-5%的通胀率如何允许政策情景的可选性?鉴于大多数人都认为通货膨胀率不太可能快速下降到2%,现在可以讨论一下,从维持就业水平或公共债务可持续性的角度来说,是否将G10通胀目标提高到3-4%的范围更理想,而如果通货膨胀率在6-10%的范围内保持粘性,2%的目标是不可能实现的。

将经济放缓至潜在水平将无法满足2%的通胀目标。随着供给曲线在负产出缺口水平趋平,将通胀率降至2%的产出和社会成本不成比例地增加,为通胀目标水平修正辩论创造了政治背景。

实现2%的通胀目标成本过高

在2013年至2017年期间担任奥巴马的首席经济顾问,现任哈佛大学经济政策教授Jason Furman表示,“为了将通胀涨幅降低到2%,美国可能需要容忍6.5%的失业率两年。”

Furman表示,通货膨胀其中大部分是由供给驱动的,美联储对此无能为力,这将迫使美联储通过更长的时间保持较高利率来摧毁经济,其结果将是数百万失业工人。

现在失业率是 3.7%。这很重要,因为根据民主党经济学家的说法,到 2024 年拜登执政结束时,失业率必须飙升至 6.5%,通胀才能跌至美联储 2.0% 的历史目标。

这在绝对数字中意味着什么?假设美国劳动力适度增加,2024 年 6.5% 的失业率将转化为不少于 1080 万失业工人,比今天的 600 万增加 80%。

美联储无法控制供给侧变量

值得注意的是,Furman指出,除了其主要主题(缺乏劳动力宽松或劳动力紧张,是2022年7月潜在通胀的3.4%的原因)之外,美联储无法控制供给侧变量。

能源和食品价格的波动通常是由宏观经济政策制定者无法控制的因素造成的。地缘政治和天气因素加剧了近年来的通货膨胀率。汽油价格暴跌暂时降低了通货膨胀率。这就是为什么自20世纪70年代以来,经济学家一直关注不包括食品和能源在内的“核心”通胀。

但食品和能源并不是人们购买的唯一受供给侧波动影响的东西。例如,新车和二手车的价格在过去两年出现了波动,其原因基本上与整体经济的强劲程度无关。常规通胀和核心通胀都是基于价格上涨的平均值,可能会被异常类别的巨大变化所扭曲。克利夫兰联储计算的通胀率中值去掉了异常值,以消除这些扭曲。

Furman表示,通胀中位数——这是政策制定者实际上可以控制的潜在通胀的一个更好的统计指标——远高于美联储首选的总体通胀数据,仍然没有显示出放缓的迹象,过去三个月的年化通胀率为6.3%。

如果失业率符合联邦公开市场委员会(FOMC) 6月份对经济的预测中值,即失业率将上升至4.1%,那么到2025年底,通胀率仍将在4%左右。到那时,要使通胀率达到美联储2%的目标,2023年和2024年的平均失业率需要达到6.5%左右。

美联储12月将继续加息75个基点

TS Lombard首席策略师Steven Blitz表示,与普遍共识(尤其是在CPI数据弱于预期之后)相反,美联储仍将加息75个基点。

归根结底,美联储已经做出的、发出的信号以及将要做的事情,在很大程度上造成了经济衰退。劳动力供需之间的整体失衡,通过工资以及不包括住房在内的服务业,对通胀起到了太大的推动作用,以至于美联储现在不能停下来,说他们已经做得够多了。

事实上,鲍威尔非常清楚,还有很多事情要做。这并不能否定这样一个事实:即将到来的下行周期将对AIT(平均通胀目标)试图保护、而在就业方面才刚刚接近的行业产生巨大影响。这一切都不会改变美联储即将采取的行动,但对就业的冲击确实意味着,美联储的政治周期将从各个方面变得更加激烈。鲍威尔不像沃尔克那样有权长时间保持高失业率和低实际增长率。