上周五以来,随着优化疫情防控“二十条”公布、相关部门户外运动产业规划出台,A股、港股大盘双双强势反弹,而运动鞋服板块多支个股亦涨幅居前,成为了消费板块中的一抹亮色。

长期以来,申洲国际(02313)以营收规模超200亿、连续多年净利润率达到20%而长期占据运动服装品牌代工厂中的龙头地位,甚至有“纺织业台积电”之称。不过,自2021年至今,公司却遭遇业绩、股价“双杀”。

自2021年5月达到203港元的高点以来,约一年半时间里,公司股价已跌至53港元附近,市值缩水约四分之三。11月11日,随着大盘全线普涨,公司股价也上涨17%。截至11月14日,公司最新股价为69.8港元,已较最低点反弹超31%,近两日涨幅约为22%。

目前,公司股价正处于历史低位,运动鞋服板块整体估值均有较大幅度的回调。自8月以来,国信证券、瑞信、交银国际等多家券商纷纷对公司给出“买入”评级。

10月3日,港交所资料显示小摩增持申洲国际71.441万股,每股作价59.6113港元,总金额约为4258.69万港元;11月8日,摩根大通又增持公司130.25万股,涉资7980万港元。在机构增持、股价反弹的背后,申洲国际是否已经迎来了触底回升的良机?

净利下滑超三成,受海外疫情拖累?

近年来,申洲国际整体业绩显示出“增收不增利”的特点。

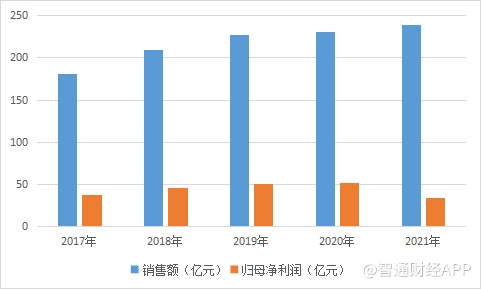

2017-2021年间,公司销售额分别为180.85亿元、209.5亿元、226.65亿元、230.31亿元和238.45亿元;归母净利润分别为37.63亿元、45.4亿元、50.95亿元、51.07亿元和33.72亿元,2021年归母净利润同比下跌约34%,达到近五年来的最低水平。

另一方面,公司盈利能力指标也逐年下滑。2017-2021年间,公司毛利率分别为31.4%、31.6%、30.3%、31.2%和24.3%,在2021年有明显下跌。公司称,毛利率下滑主要因下半年越南基地之面料工厂及成衣工厂受疫情影响有局部停产、原材料及人工等生产成本上升及人民币汇率走强等不利因素。2021年4-5月份,公司柬埔寨生产基地因封城而停产,7-9月越南生产基地亦遭遇停产。

据智通财经APP了解,为节省人工等成本,在纺织行业等技术附加值不高的行业,产能近年来正逐步从中国内陆转移至东南亚地区。据数据披露,申洲国际2021年越南工厂面料产能为350吨/天,占面料总产能的50%;柬埔寨工厂成衣产量近8000万件,占总产量约16%,海外工厂的停产严重拖累了公司业绩。

在成本方面,2021年申洲国际销售和分销开支为2.3亿元,比上一年度增加0.8亿元,主要原因系船运价格的飙升。

从海外业务来看,按地区划分,2021年,公司于欧洲市场的销售额约为人民币47.33亿元,同比增长约为28.6%;美国地区、日本地区的销售额分别为38.05亿元和33.47亿元,国内市场销售额则为75.68亿元,占比约31.8%,仍是公司最主要的销售市场。

值得一提的是,在财务指标方面,公司近两年资产负债率快速上升。2017-2021年间,公司资产负债率分别为10.9%、11.3%、15.8%、24.2%和38.1%。截至2021年年末,公司总流动负债为135.32亿元,现金及现金等价物为66.88亿元。

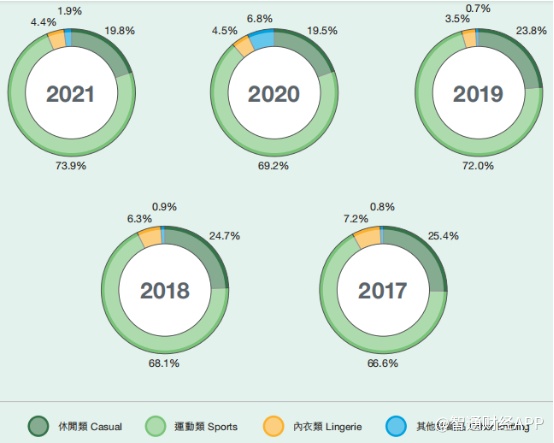

据智通财经APP了解,目前,运动类产品仍然是公司的主要收入来源,截至2021年公司运动类产品占比仍超过7成,而休闲类和内衣类产品分别占比19.8%和4.4%。

此外,其他针织品销售额为4.71亿元,占总销售额的约1.9%,同比下跌70.1%,主要由于口罩产品下跌的影响。从业务结构来看,如何推进收入来源多元化仍是管理层需要考虑的问题。

消费复苏或清库存压力

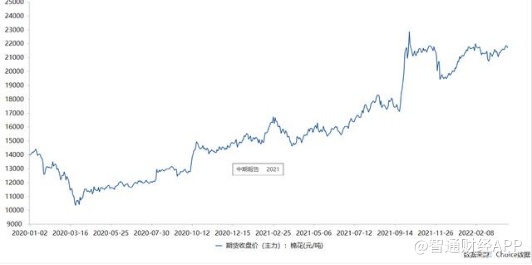

2021年,原材料及能源价格的大幅上涨成为影响公司盈利能力的主要因素。年初,棉花期货收盘价约为15000元/吨,至年中巅峰期已接近23000元/吨。

而2022年上半年,因高温、干旱天气的影响,棉花库存减少、产量下降,棉花价格持续维持高位。据美国农业部11月预测,2022年度全球棉花产量2535万吨,同比增长0.6%,环比下降1.4%。展望后市,随着纺织及终端市场需求减弱,国际棉价预计仍较谨慎;而在国内市场上,11月初新疆籽棉采摘进度达到90%,与此同时纺织市场订单量持续萎缩,预计国内棉价短暂升温后仍将回归基本面。

尽管在供应链上游,申洲国际预计将迎来成本的降低,但在下游运动品牌商方面,形势却不太乐观。

据智通财经APP了解,在上市运动品牌的2022年上半年财报中,不约而同地表现出了营收增速放缓或营收同比下降、库存高企的特点。在第三、第四财季中,耐克(NKE.US)大中华区营收同比分别下降5%和19%;阿迪达斯大中华区在截至6月30日的前两个季度,营收同比下跌35%;数家知名国产运动品牌存货周转期均有大幅延长、存货明显增加的特点。

据国海证券数据,2021年,申洲国际来自第二大客户阿迪达斯的收入占比达到20.7%,当年与其往来营收达到49.31亿元。随着阿迪达斯(ADDYY.US)业绩下滑的公告披露,申洲国际股价也应声而跌。截至2021年年底,公司前五大客户合计占据87.48%的销售额。

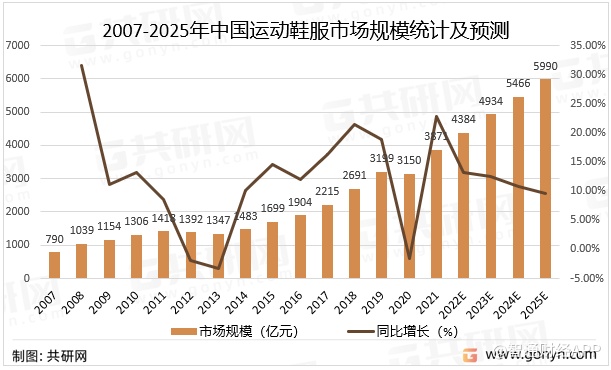

从长远来看,随着近年来国家政策支持体育行业发展、全民健身热潮及体育消费景气度高,有望带动运动服饰的需求进一步增长。数据表明,2021年中国运动鞋服市场规模达3871亿元,同比增长22.89%,预计2025年中国运动鞋服市场规模将达到5990亿元。

而从2022年第三季度运动鞋服品牌所披露的业绩来看,尽管仍有部分品牌在途库存增加,但上市公司流水增速环比改善,库销比及库龄结构仍维持相对健康。

此外,为拓宽销售渠道,据披露,申洲国际计划与lululemon开展合作,预计今年开始放量;公司还将同美国潮牌Champion、Polo Ralph Lauren以及ODM电商平台等进行合作。

Lululemon是运动服饰品牌的业界新秀,今年已连续两个季度实现近30%的营收增长,仅在上半年就达到了约240亿元人民币的销售额。截至2021财年年底,Lululemon在中国大陆的门店总数达71家,计划到2026财年门店数量达220家。

得益于消费信心恢复、行业需求提升,叠加新客户的拓展及销售放量,具备行业龙头优势的申洲国际未来业绩有望迎来修复。不过,海外疫情反复、原材料价格的波动仍将带来一些不确定性。