智通财经APP获悉,申万宏源发布研报称,成立于2002年的信邦控股(01571)逐渐发展成为全球汽车塑料电镀行业二级供应商,主要产品包括内门拉手,车门饰板、控制台部件、仪表盘等。

以收入计,公司是国内第二大汽车塑料电镀厂商,2016 年市场占有率为5%。

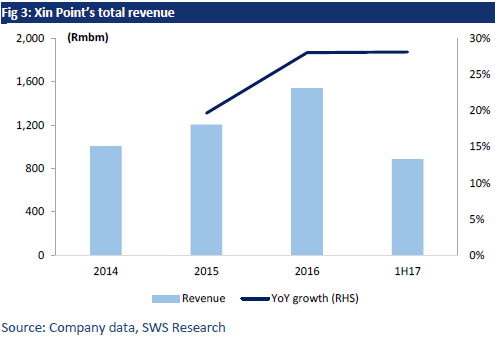

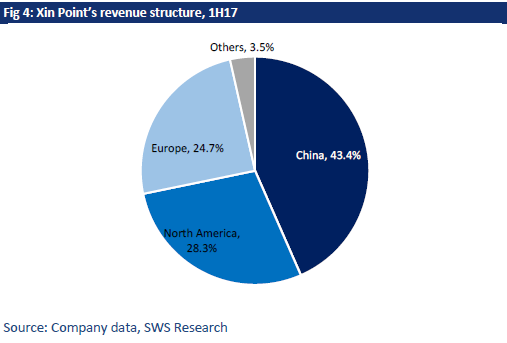

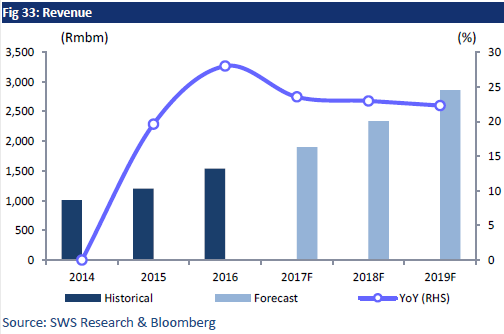

稳健经营。信邦2016 年实现总收入人民币15亿元,过去三年实现收入稳健增长,复合增长率为23.7%。1H17,公司国内收入占比为43.4%,海外占比56.6%。

由于海外市场收入贡献上升,且产品单价更高,1H17公司产品平均单价升至4.9元,同比增长9.8%。公司前10大供应品牌贡献约占收入85%,主要集中于美系和德系品牌。公司期望未来进一步加强奔驰及奥迪业务,同时力争进入日系品牌供应链。

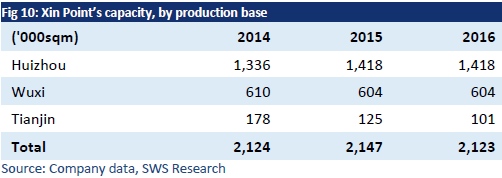

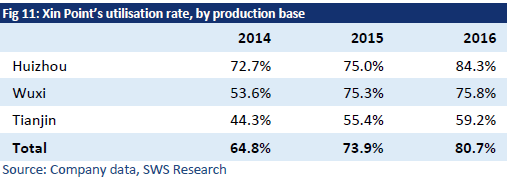

产能扩张。截止17年6月,公司于惠州、无锡、天津三个厂区拥有10条电镀产线,总产能250万平方米。公司目前在手订单产值为人民币87亿元,将集中于未来5年交付。由于塑料电镀为高污染行业,政府逐渐加强环保督查,严控废水废气排放,电镀企业需获得政府颁发的污染物排放许可证。

由于排污证极难申请,且有每日排污限额,公司为满足订单交付需求,计划通过收购电镀产线或海外建厂实现产能扩张。公司预期18年电镀产能增至290万平方米,产能利用率保持在70%-80%。

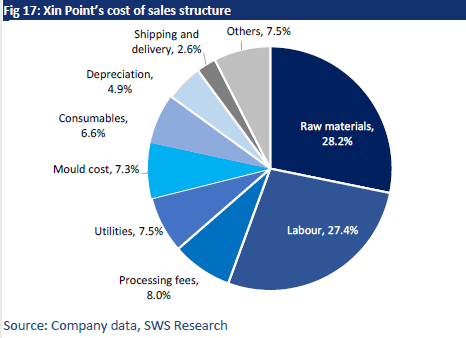

盈利能力出色。公司将零件设计、模具制造、注塑、电镀、组装等生产环节垂直整合,打造一站式生产平台,提高生产流程的精密性、灵活性及效率。

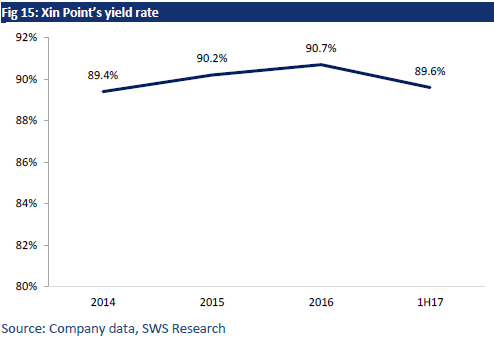

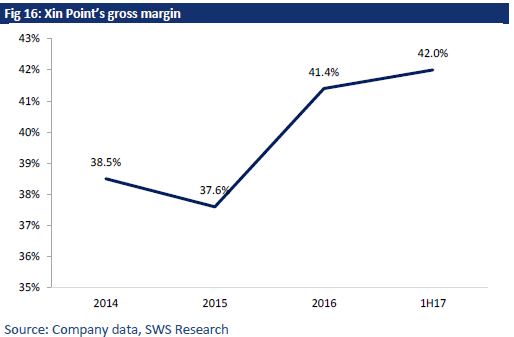

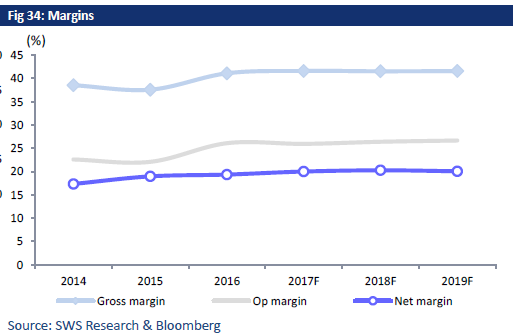

1H17公司电镀零件良率为89.6%,领先于行业平均80%-90%水平。由于良率出色,产能利用率上升,公司1H17实现毛利率42.0%,盈利能力好于行业平均水平。

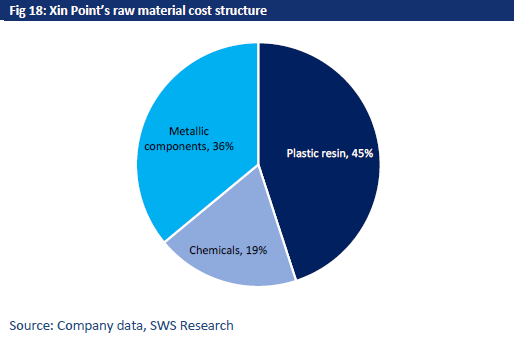

尽管自16年4季度起,主要电镀原材料(PC、硫酸镍)价格上涨约40%,公司仍然有信心将17年毛利率维持在40%以上,主要原因在于产能利用率改善可以抵消原材料成本上涨的负面影响。

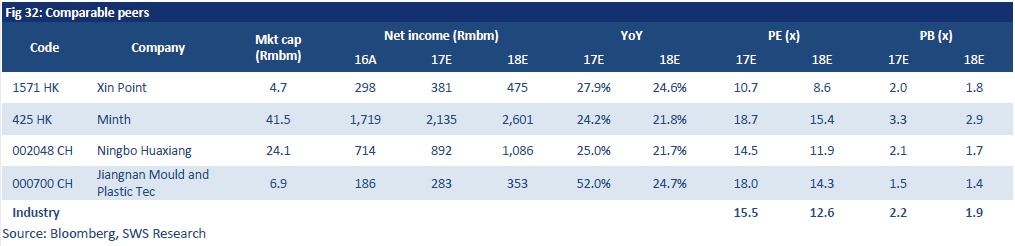

估值。市场一致预期信邦17 年净利人民币3.8 亿元,同比增长27.9%,18 年4.75 亿元,同比增长24.6%。公司目前股价对应10.7x 17年PE,8.6x 18年PE,相比行业平均有32%折价。管理层指引17年股息率30%。

(编辑:王梦艳)