后段半导体传输介质制造商优博控股有限公司(下称“优博控股”),迎来冲击港股上市“二番战”。

智通财经APP获悉,11月1日,优博控股向港交所递交上市申请,西证国际为独家保荐人。2022年4月,公司曾首次递交上市申请。

后段半导体运输介质行业头部供应商

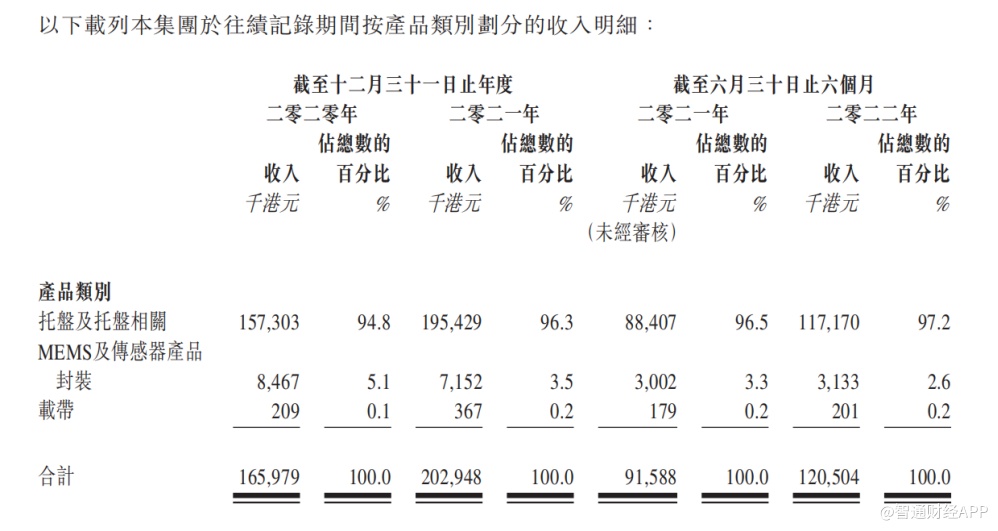

优博控股招股书显示,公司成立于2005年,其主营业务为托盘及托盘相关产品的后段半导体传输介质制造。公司主要专注于托盘及托盘相关产品的的设计、开发、制造及销售,从2019年起,公司将载带纳入产品类别。除半导体传输媒体外,公司还提供MEMS及传感器封装解决方案。截至2022年上半年,托盘及托盘相关产品的销售收入占公司总收入的97.2%。

智通财经APP了解到,优博控股的后段半导体传输媒体产品(即托盘及载带)主要用于半导体器件的保护。托盘及载带于托盘或胶带表面专为容纳、安全处理、运输及存储不同半导体器件而设计,具有ESD保护及高耐热性。MEMS及传感器封装解决方案提供一个外壳,用于促进向电子设备的电路板传递信号的电触点,并保护MEMS及传感器免受潜在的外部元件损坏及老化的腐蚀影响。

优博控股在招股书中表示,公司的核心竞争力之一是具有研发及产品开发能力的垂直整合业务模式以及自营生产厂房使公司能够为客户提供全面的产品组合。于往绩记录期间,优博控股已开发超过1,300种不同尺寸的多元化产品组合,具有不同的热、机械及物理性能指标。

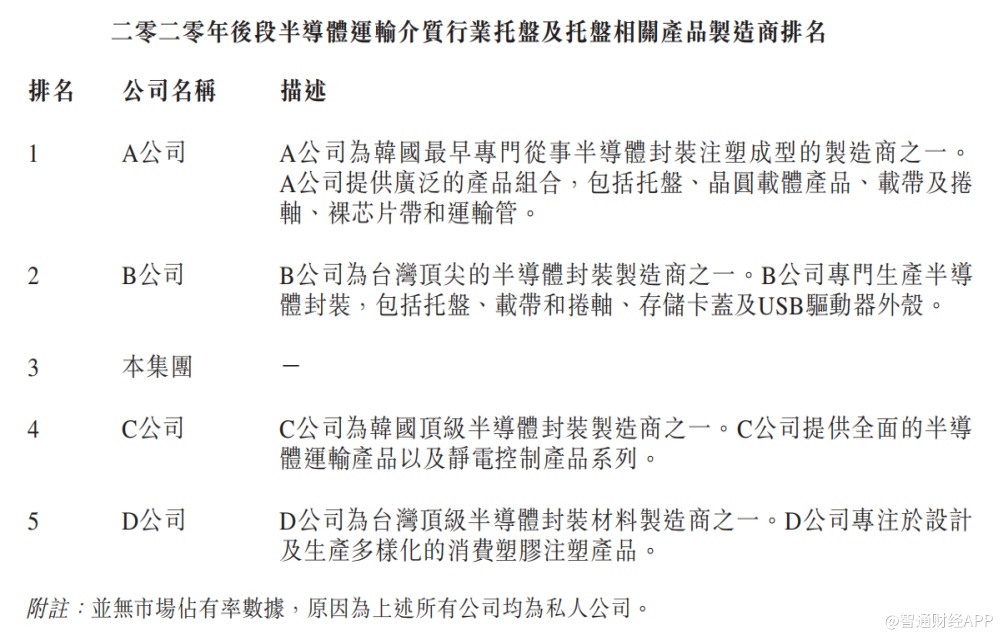

根据F&S报告,在后段半导体传输介质行业的所有托盘及托盘相关产品制造商中,优博控股2020年排名全球第三,市场份额约为7.6%,2021年公司市场份额进一步提升至9.4%。

成本费用提升,上半年增收不增利

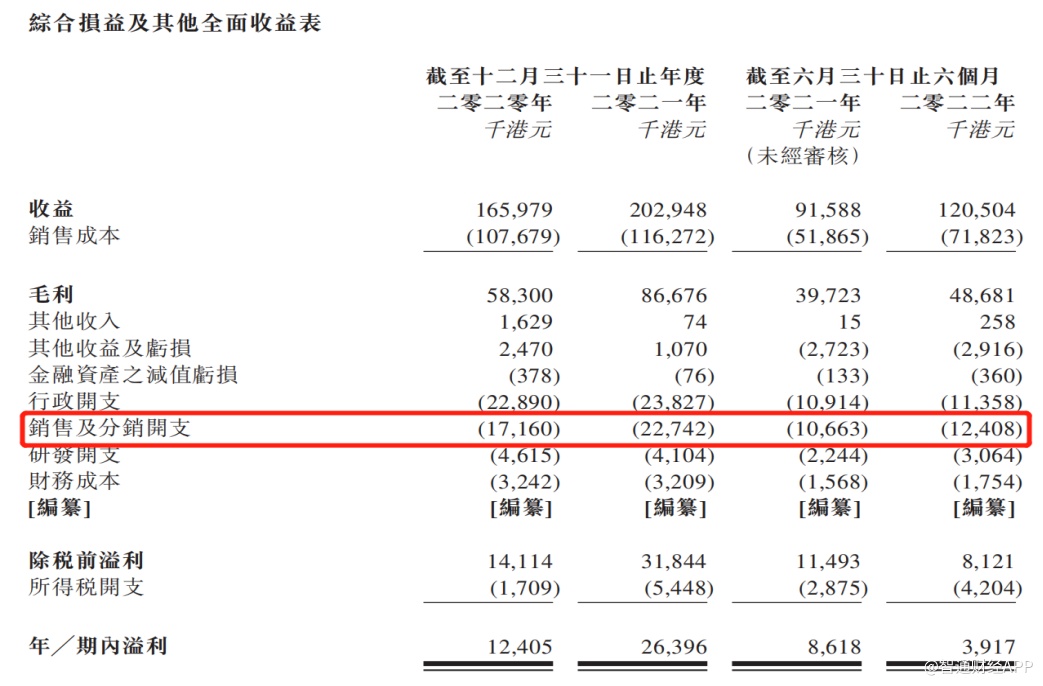

伴随着市场份额提升,优博控股的业务规模实现快速增长。公司销售收入在2021年达到2.03亿元(港元,下同),同比增长22.3%;销售毛利率达到42.7%,同比增长7.6个百分点;净利润达到0.26亿元,同比增长112.8%。

2022年上半年,优博控股的业绩出现增收不增利情形。上半年,公司收入延续高速增长,达到1.21亿元,同比增长31.6%,但净利润同比下滑54.5%至391.7万元。

财报显示,优博控股2022年上半年利润大幅下滑的主要原因是毛利率下滑和销售及分销开支大幅提升。

2022年上半年,由于原材料价格上涨抵销部分平均售价增幅,优博控股销售毛利率由上年同期的43.4%下滑至40.4%。

公司的主要原材料包括PPO、ABS、再生材料、复合材料及配方材料。其中ABS及PPO为工程塑料,亦适用于汽车行业等其他行业。根据F&S报告,ABS价格于2016年至2021年间按复合年增长率13.2%增长,预期于2022年至2026年间将按复合年增长率7.9%增长。2022年上半年,公司原材料成本达到3370万元,较上年同期的2310万元提升45.9%。

优博控股表示,公司经营所在行业内及其他行业对原材料的需求乃超出公司的控制范围,且公司未能保证原材料的成本将维持稳定。

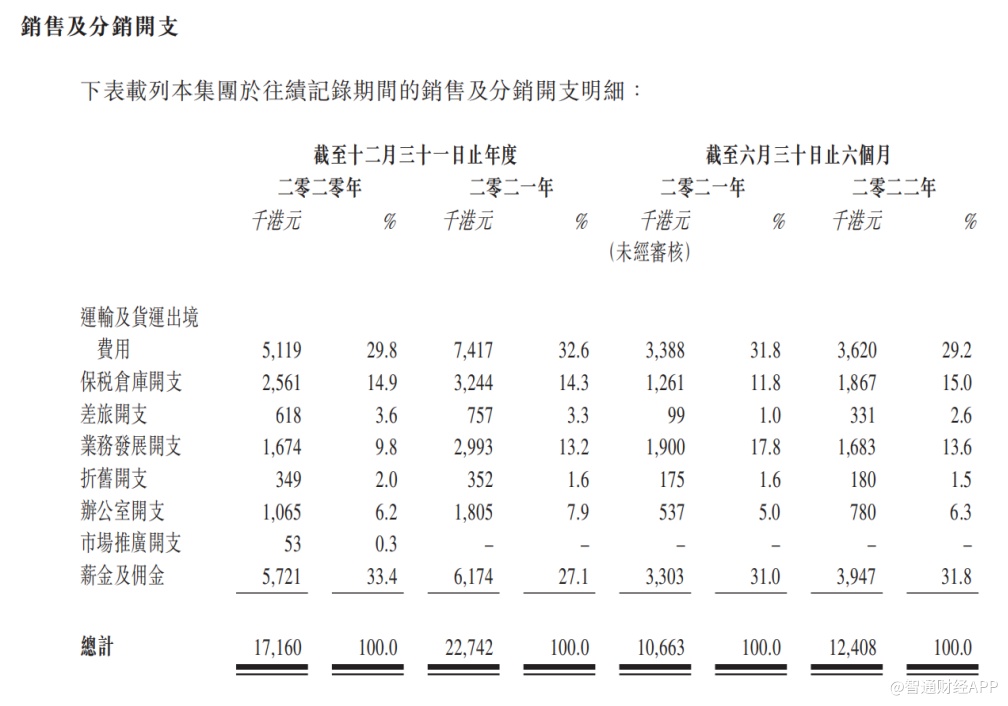

费用方面,2022年上半年,优博控股的销售及分销开支达到1240.8万元,同比增长16.4%。主要是受到运输及货运出境费用增加、保税仓库开支增加、中国销售代表的销售佣金增加等综合因素影响。

可见,优博控股上半年利润下滑,很大程度是由于外部因素影响。不过,成本费用提升导致公司盈利能力下滑也在指向一个事项,即公司的产品提价水平没有覆盖成本费用增长幅度。

从行业竞争格局来看,优博控股产品要想大幅提价或许并非轻而易举的事情。招股书显示,全球后段半导体运输介质行业为一个集中的市场,参与者不足30家,顶级参与者占据大部分市场份额。这种市场结构背后的原因主要是由于印刷电路板组装厂的运输介质缺陷成本高,因此彼等倾向于自信誉良好的市场参与者采购,且不会为更具竞争力的价格产品而牺牲质量。

尽管全球后段半导体运输介质行业参与者较少,但优博控股作为行业第三大企业,市场份额不足10%,依然可以窥见行业竞争激烈。另外,于2020年、2021年及2022年上半年,优博控股的贸易应收款项分别约为2990万元、4070万元及4520万元,占相应年度的流动资产25%以上。逐年快速提升的贸易应收款项也在提示,优博控股需要提升竞争能力以带动议价能力提升。

市场规模望稳定增长,加码产能正当时

据智通财经APP观察,当前优博控股提升竞争力的当务之急是提高托盘及托盘相关产品的产能。

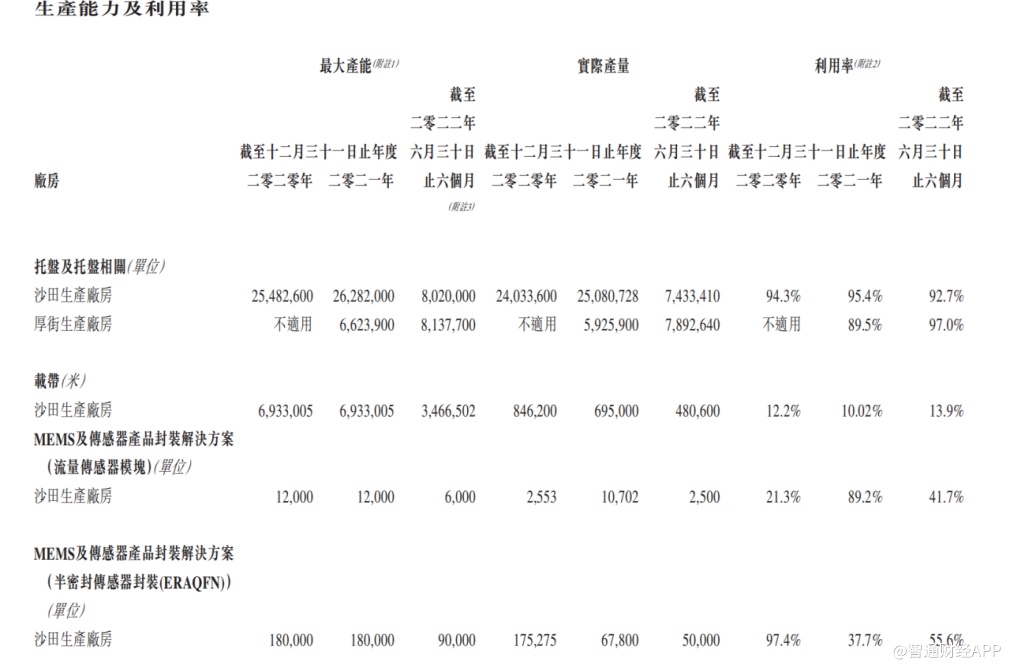

截至2022年10月24日,公司经营两家生产厂房(沙田生产厂房及厚街生产厂房),共拥有四个生产设施,其中两个负责生产托盘及托盘相关产品,其余分别各自负责生产载带及MEMS及传感器封装解决方案。

2021年,公司托盘及托盘相关产品的生产设施估计年产能为3290万件。截至2022年上半年,公司位于沙田和厚街的托盘及托盘相关产品的产能利用率分别达到92.7%和97%。

公司称,为把握后段半导体传输介质行业和MEMS及传感器封装解决方案行业的市场增长,公司计划通过升级位于中国的生产设施,特别是购买自动化机器及于菲律宾开始生产载带。

据招股书披露的信息,优博控股在厚街生产厂房于2021年6月完成第一期工程及机器安装,预计于2022年最后季度开始第二期工程,并于2024年底完成。

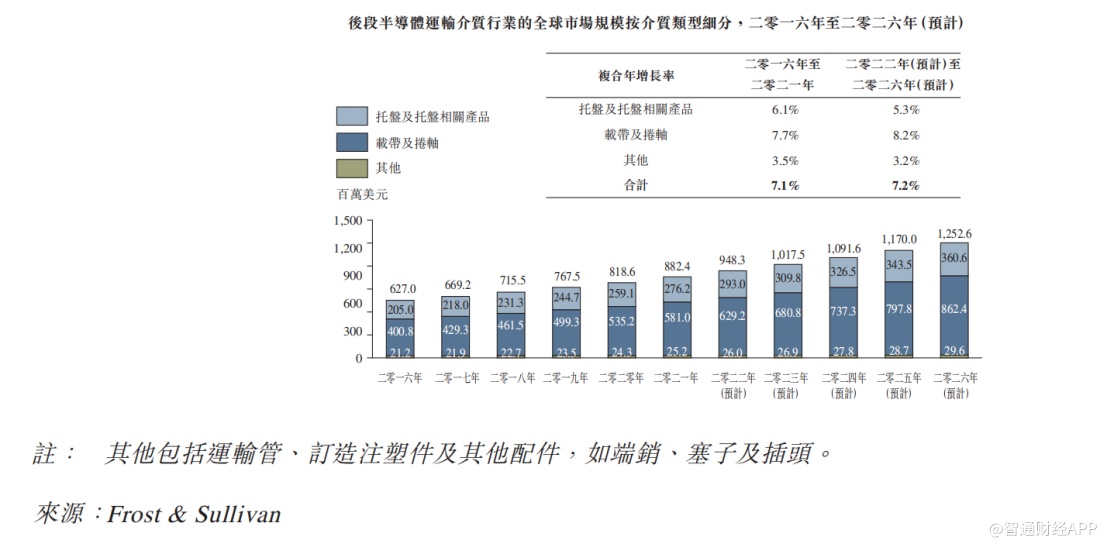

从行业发展角度看,优博控股扩大产能亦有必要性。据F&S数据,由于全球数码化程度不断提高,对商业用途、工业用途及消费电子产品的半导体需求激增,正推动后段半导体运输介质行业。市场总值自2016年的6.27亿美元增长至2021年的8.82亿美元,复合年增长率为7.1%。特别是托盘及托盘相关产品市场于同一时期以6.1%的复合年增长率增长。

展望未来,随着半导体行业继续受益于人工智能及机器学习等先进技术的发展,后段半导体运输介质行业预计将由2022年的9.48亿美元增至2026年的12.53亿美元,复合年增长率为7.2%。

在智通财经APP看来,半导体市场持续扩容,使得大到半导体设备,小到光刻胶、特种气体都曾在资本市场产生良好的“赚钱效应”。托盘及托盘相关产品的后段半导体传输介质制造商优博控股,若能以扩产为契机提升在行业内的竞争实力,有望给半导体细分赛道的投资者带来新的投资机会。