报告摘要

一个市场的投资者结构特征,会赋予这个市场相应的特性。A股是一个仅有三十余年历史的年轻的权益市场,A股的参与者结构也在持续地“进化”。在本文中,我们试图通过整体视角、投资者偏好视角、行业影响力视角共三大视角,全面梳理A股机构投资者结构自2012年至今的变化。另外,近期外资流出压力较大,我们进一步梳理三类外资持仓占比低的行业供投资者作为参考。

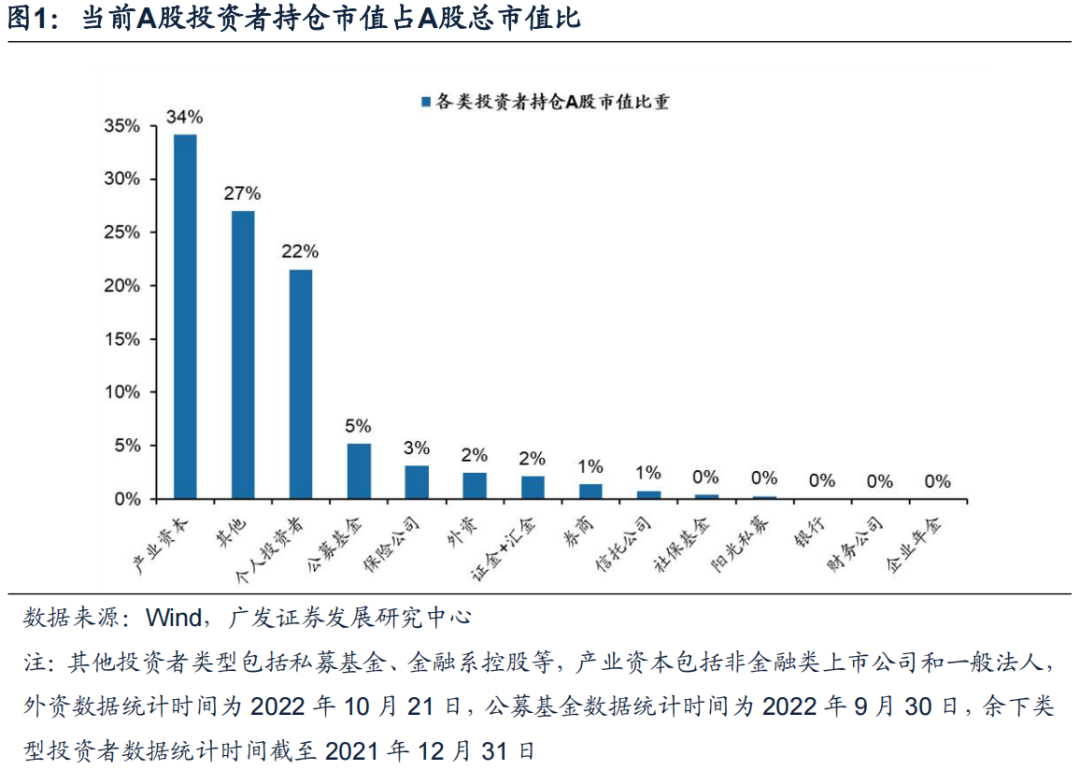

整体视角:A股机构投资者结构变化全景。截至2021年12月31日,产业资本在A股机构投资者中占比最高,为34.16%,随后依次是公募基金、保险公司、外资、证金及汇金、券商,占比分别为5.17%、3.13%、2.44%、2.10%、1.39%,余下机构投资者占比均不足1%(注:公募基金为22年9月30日数据,外资为22年10月21日数据)。持股变化趋势来看,2012年来各类机构投资者持仓A股规模均扩大,外资增幅最为显著;持仓占比来看,外资和公募基金影响力则是持续扩大。

投资者视角:机构投资者的持仓偏好。A股主要投资者中外资与公募基金持股风格相似,而保险偏好金融。外资对电力设备、食品饮料、医药生物、银行、电子、家用电器的偏好显著。公募基金的行业偏好与外资类似,同——都青睐电力设备、食品饮料、医药生物、电子;不同——公募比外资更喜爱军工、有色,外资比公募更喜爱家电、银行。保险投资者则重仓金融板块,偏好银行和非银金融。

行业视角:板块的投资者影响力如何?从机构类别来看,大多数行业之中,公募基金的话语权往往最强,其次是外资,再次是保险公司,其余类别的投资者对于行业的话语权相对都较小。消费:虽然外资整体体量不如公募,但外资对消费板块的强偏好,使得外资对部分消费行业如家电、零售的影响力可以与公募媲美;成长:公募的话语权均显著高于外资,而保险对成长板块鲜有配置;金融:险资在金融板块中的影响力最大,无论对于银行还是非银金融来说,影响力排序均为保险>公募>外资;周期:公募基金影响力仍然最大,仅有建筑建材是外资>公募。

当前外资持仓占比低、外资流出压力小的行业有哪些?过去一段时间,北上资金流出压力显著提升。我们为投资者梳理了三类外资影响力低的行业,以便更好应对当下的市场:(1)外资影响力低,公募影响力高的行业:国防军工、煤炭、社会服务、医药生物;(2)外资影响力低,保险影响力高的行业:非银金融,银行;(3)外资、公募、保险影响力均较低的行业:纺织服饰、环保、建筑装饰、钢铁、公用事业、传媒。

风险提示:疫情控制反复,全球经济下行超预期,全球通胀超预期。

报告正文

1 整体视角:A股机构投资者结构变化全景

一个市场的投资者结构特征,会赋予这个市场相应的特性。A股是一个仅有三十余年历史的年轻的权益市场,仍然在蓬勃地快速发展当中,而A股的参与者结构也在持续地“进化”。在本文中,我们试图通过整体视角、投资者偏好视角、行业影响力视角共三大视角,全面梳理A股机构投资者结构自2012年至今的变化——首先,从整体视角跟踪A股投资者结构变化;其次,从投资者偏好视角分析各类投资者在行业板块间的配置比例;第三,从行业视角分析不同行业内各类投资者持仓占比。另外,近期外资流出压力较大,我们进一步梳理外资持仓占比低、外资流出压力小的行业供投资者作为参考。

1.1 整体来看,机构投资者中产业资本、公募基金、保险占比最高

截至2021年12月31日,产业资本在A股机构投资者中占比最高,为34.16%,随后依次是公募基金、保险公司、外资、证金及汇金、券商,占比分别为5.17%、3.13%、2.44%、2.10%、1.39%,余下机构投资者占比均不足1%(注:公募基金为22年9月30日数据,外资为22年10月21日数据)。

1.2 12年来各类机构投资者持仓A股规模均扩大,外资增幅最为显著

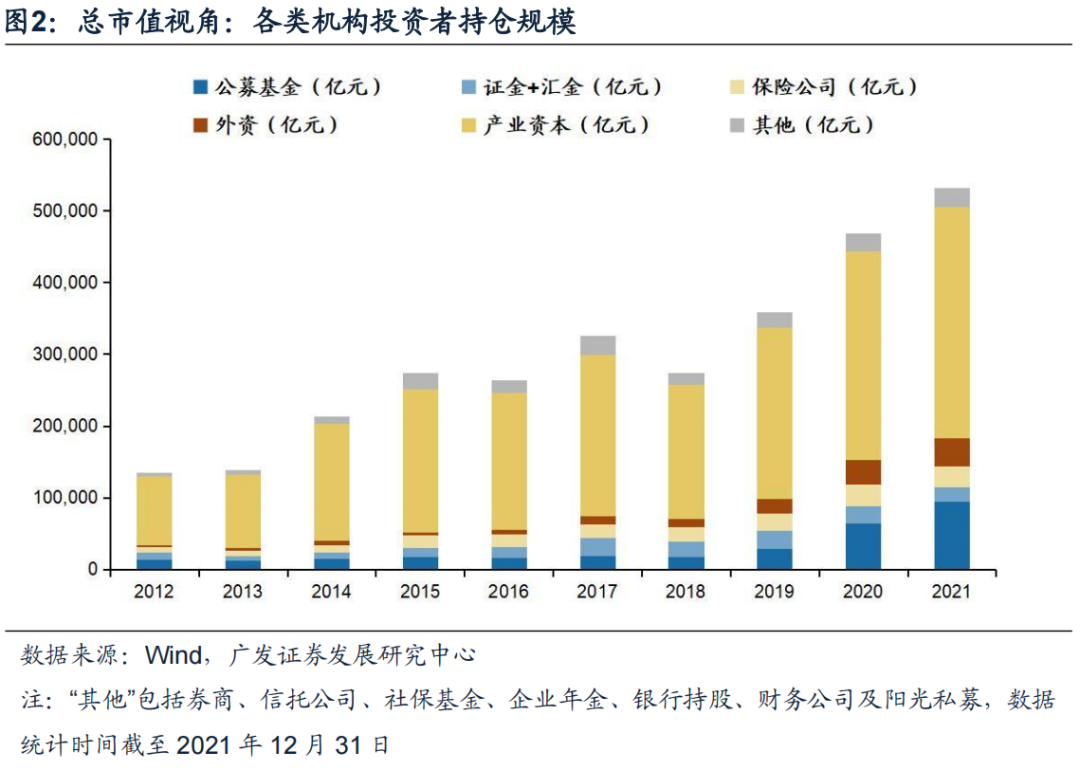

总市值视角:从2012至2021年的时间序列来看,各类机构投资者持仓A股市值均呈现上升趋势。其中产业资本持有市值最大,余下依次为公募基金、外资、保险机构等。其中外资持有市值增幅最大,2021年底规模为2012年底的13.5倍。

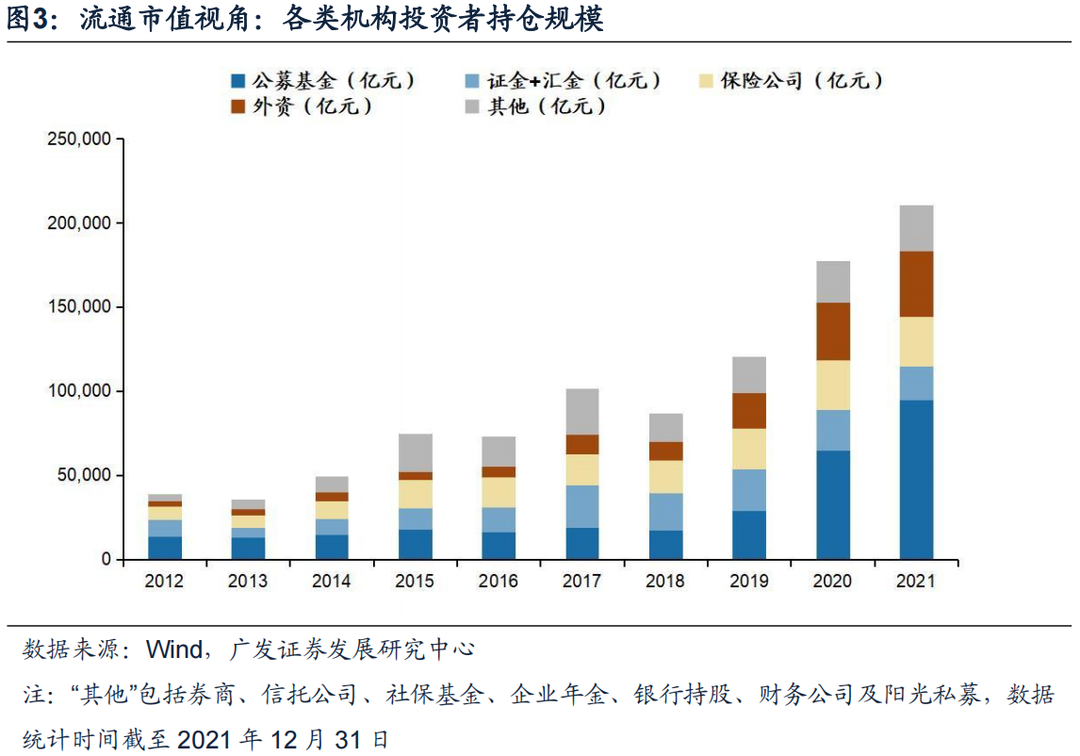

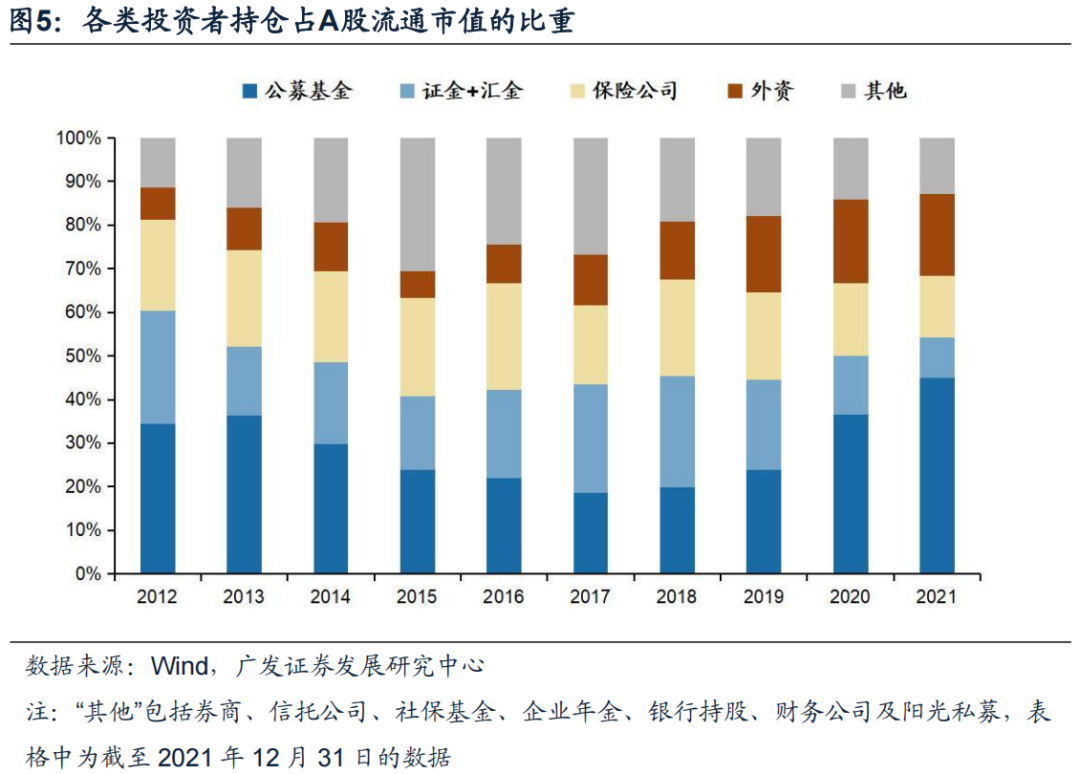

流通市值视角:从2012至2021年的时间序列来看,机构投资者持仓A股流通市值整体呈现上升趋势。截至2021年12月31日,机构投资者中公募基金持有流通市值规模最大,与外资、保险机构位列前三,规模分别为9.47万亿、3.94万亿、2.95万亿元。

1.3 持仓占比:外资和公募基金影响力持续扩大

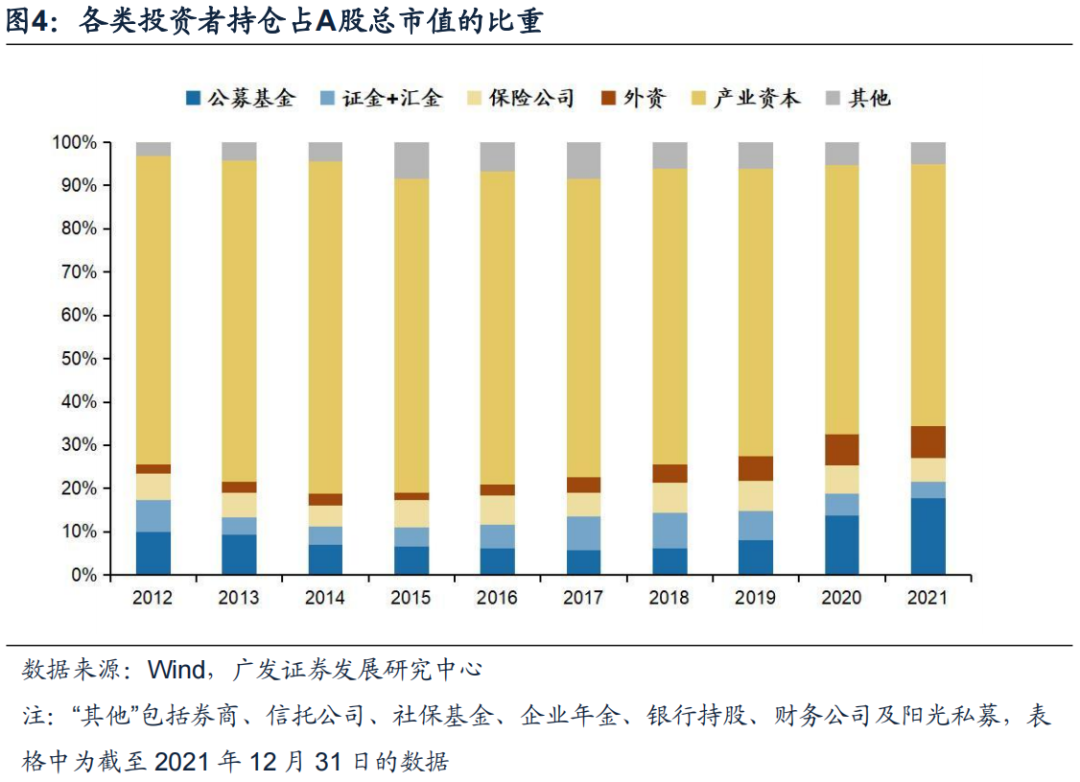

从总市值占比视角来看,2012年至2021年间外资和公募基金持仓占A股总市值(剔除个人投资者后)比不断扩大、产业资本占比逐步下行——

(1)外资和公募基金占A股总市值的比重持续上升。外资持股对A股总市值的占比从2012年底的1.10%扩大到2021年底3.99%,提升近2.89个百分点;公募基金由2012年底的5.02%提升4.57个百分点至2021年底的9.59%。

(2)产业资本在A股市场影响力有所下降但仍然非常强。虽然产业资本仍为A股的重要机构投资者,但产业资本占比在2012年至2021年期间下降3.44个百分点,由36.00%下调至32.56%。

(3)其余多数机构投资者持仓占比变化不大。保险、信托、社保基金等机构投资者,在2012年至2021年期间占比较为稳定,变化幅度较小。

从流通市值占比视角来看,2012至2021年间外资和公募基金占比(剔除个人投资者后)大幅上升、保险公司影响力减弱——

(1)外资和公募基金持仓占A股流通市值比重大幅上升,外资占比从2012年底的3.54%增加到2021年底9.52%,提升近6个百分点;公募基金占比则由2012年底的16.23%提升6.63个百分点至2021年底的22.86%。

(2)保险公司占A股流通市值比重呈下降趋势,在2012年至2021年期间占比下降,由9.81%下调至7.12%,在A股市场影响力减弱。

2 投资者视角:机构投资者的持仓偏好

2.1 不同的机构投资者对行业的偏好的同与不同

在这个视角当中,我们专注于不同投资者对行业的偏好的剖析——

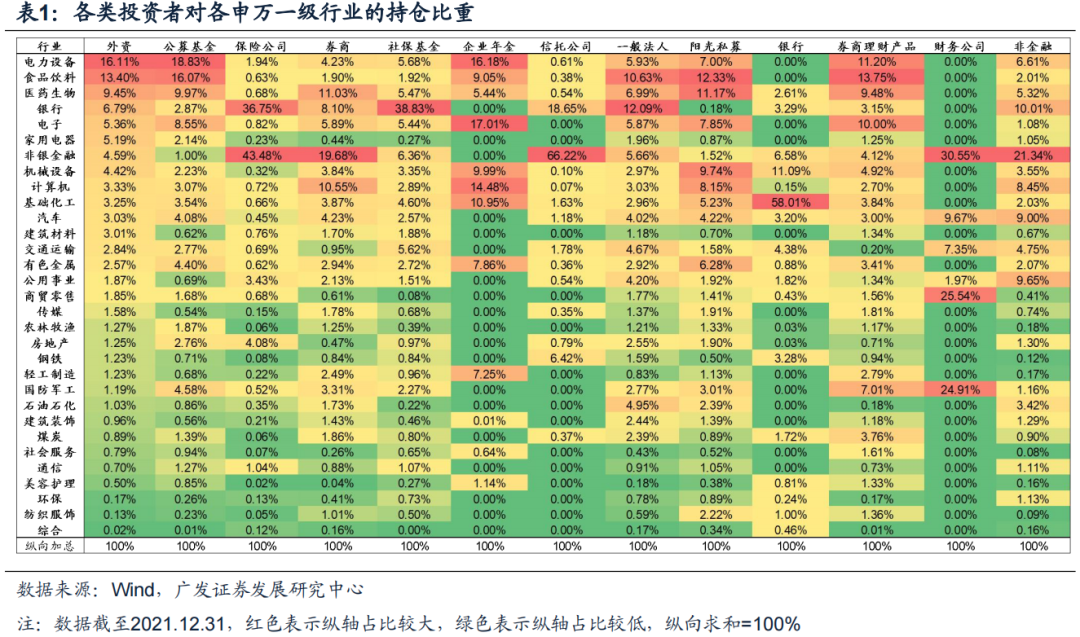

在A股主要投资者中外资与公募基金持股风格相似,而保险偏好金融。外资与公募基金对行业的偏好有所类似,均重仓成长与消费板块;不同之处在于公募基金对于军工、有色等成长、周期的偏好更为显著,而外资则对于家电、银行等消费、金融的偏好更高。保险公司则青睐金融板块,重仓银行与非银金融。

(1)外资对电力设备、食品饮料、医药生物、银行、电子、家用电器的偏好显著。外资对这些行业的持仓占比分别为16.11%、13.40%、9.45%、6.79%、5.36%、5.19%;对于非银金融、机械设备的偏好次之,外资对这几类行业的持仓占比均在4%以上。

(2)公募基金的行业偏好与外资类似,同——都青睐电力设备、食品饮料、医药生物、电子;不同——公募比外资更喜爱军工、有色,外资比公募更喜爱家电、银行。公募基金与外资类似,在电力设备、食品饮料、医药生物、电子的持仓显著较高,持仓占比分别达到了18.83%、16.07%、9.97%和8.55%。但公募与外资的品味也有所差异:公募基金相对外资显著超配军工和有色,而外资相对公募基金则显著超配家电和银行。

(3)保险重仓金融板块,偏好银行和非银金融。保险对于具备稳定分红能力的行业偏好最为显著。其中,保险的持股在金融上特别集中,对银行和非银金融的持仓比例分别达到了36.75%和43.48%。保险持仓占比第三、四、五名的行业分别是地产、公共事业、电力设备,持股比重分别为4.08%、3.43%、1.94%。

2.2 外资:偏好消费与成长板块,持续加码电力设备

由于近期外资的流动波动性较大,当前市场对于外资持仓A股的关注度极高,因此我们首先关注外资的行业配置。整体来看,外资的口味呈现出消费板块>成长板块>金融板块>>周期板块的特点。

(1)消费板块占比最高,着重配置食品饮料、医药生物,家电偏好逐年下降但仍较高。截止22.10.21,食品饮料占外资整体持仓的13.40%,为北上资金持仓占比第二的行业。在17年末至20年末,食品饮料一直为北上资金持仓占比最高的板块,但自21年起外资对电力设备的持仓快速上行,超越食品饮料成为持仓第一的行业。医药生物的持仓自20年末以来有所回落,但当前仍有9.45%。家用电器的持仓占比则从17年末以来持续回落,从17Q4的14.35%大幅回落至22.10.21的5.19%。

(2)成长板块偏好逐年提升,电力设备偏好自19年以来快速上行。外资对电力设备的持仓自17年末以来持续提升,从17Q4的1.19%快速提升至22.10.21的16.11%,且在21年末成为外资最喜爱的行业。在电力设备之后,电子的持仓占比在5.36%。当前外资对计算机的持仓占比为3.25%,相较17年末的7.75%有显著的回落。

(3)对金融板块也较为重视,但趋势性减持非银金融。外资对银行的持仓较为稳定,当前持仓占比在6.79%。但外资近年来持续减持非银金融,其配置比例从18年末的高点9.58%回落至当前的4.42%。

(4)外资对周期行业配置较少,但近年来持续增配机械设备和基础化工。外资的持仓中,周期的比重较少。但外资对周期的偏好也在提升:17年以来,外资持续增配基础化工和机械设备,其中基础化工的配置占比从17年末的0.87%上升至当前的3.03%,机械设备的配置从17年末的1.78%上升至当前的4.59%。

2.3 公募基金:偏好成长与消费板块,近期电力设备偏好上升

整体来看,公募基金的行业喜好呈现成长板块>消费板块>周期板块>金融板块的特点。

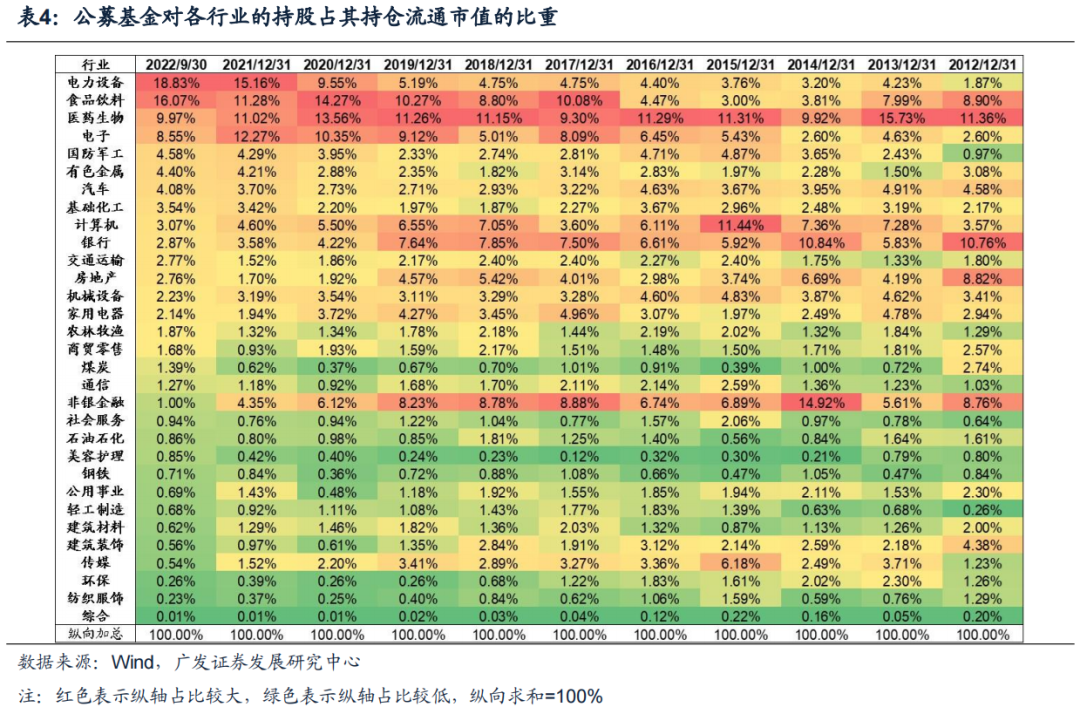

(1)成长板块中,偏好电力设备与电子行业,近年来快速增配电力设备。电力设备、电子、军工等成长板块得到公募基金的青睐。其中公募基金对电力设备的偏好从2019年起持续加速,从2018年末的4.75%快速上升到22Q3的18.83%。

(2)消费板块中,食品饮料和医药生物持续高配置,近年来快速增配汽车、减配家电。自17年末以来公募基金对食品饮料和医药生物的持仓占比持续维持在10%附近,但在22Q3对食品饮料猛加至16.07%。而20年以来,公募基金对汽车的配置从19年末的2.71%大幅上行至22Q3的4.08%。另一方面,家电的配置比例在17年末达到4.96%的极值后持续回落,截止22Q3家电配置比例仅为2.14%。

(3)周期板块中,有色金属、基础化工配置持续上行,地产配置持续回落。得益于能源金属的发展和供需缺口的持续扩大,有色金属行业的持股比重自2018年底的1.82%快速上行至22Q3的4.40%;基础化工的仓位则由18年末的1.87%升至22Q3的3.54%。而地产的配置则从18年末的5.42%持续回落至22Q3的2.76%。

(4)公募基金对金融板块的配置较低,且处于持续回落的趋势当中。22Q3非银金融和银行的持仓比重分别为1.00%和2.87%,前者较2017年末的高点(8.88%)、后者较2018年末的高点(7.85%)均有较为显著的回落。

3 行业视角:板块的投资者影响力如何?

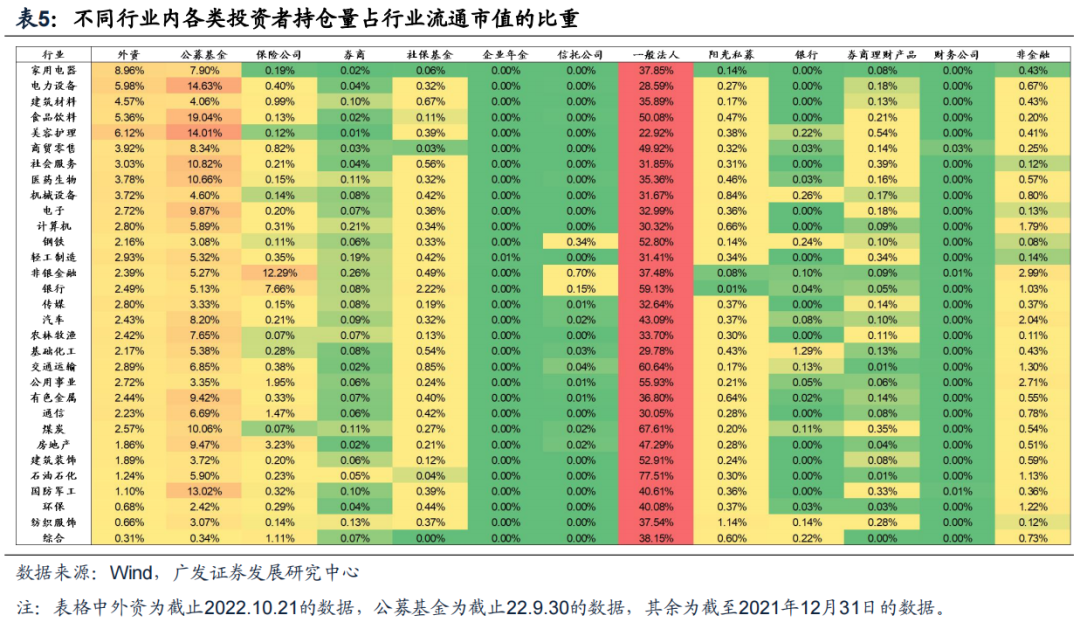

从对股价影响力来说,一类投资者的持仓在某行业的流通市值占比越高,其对该行业的股价影响力越大,话语权越高。

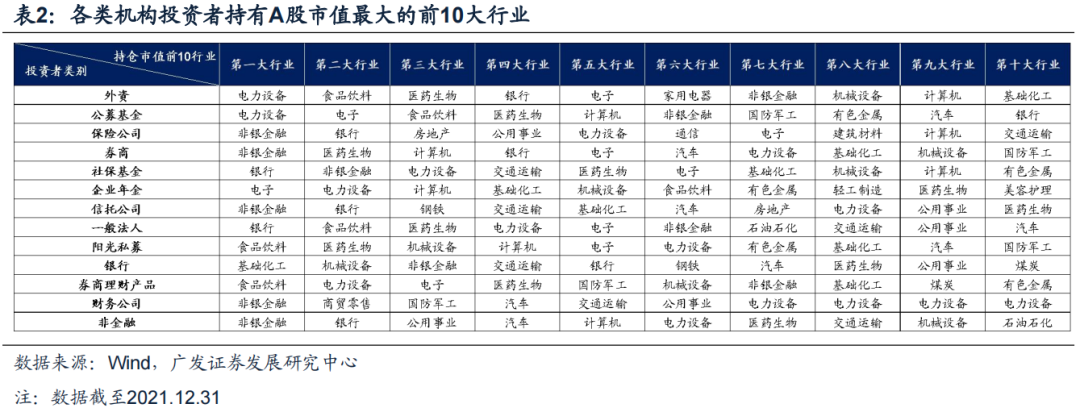

从机构类别来看,大多数行业之中,除一般法人(大多数是原始大股东)外,公募基金的话语权往往最强,其次是外资,再次是保险公司,其余类别的投资者对于行业的话语权相对都较小。外资在消费、制造方面影响力较强,而公募则是除金融和部分周期板块外具有较为全面的影响力,而保险则在大金融板块有强大的影响力。

从行业来看——

(1)消费板块:

虽然外资整体体量不如公募,但外资对消费板块的偏好,使得外资对部分消费板块的影响力可以与公募媲美:

①外资话语权最高,公募次之,其余影响力均不显著:家用电器;

②公募话语权最高,外资虽次之但不相上下,其余影响力均不显著:商贸零售;

③公募话语权最高,外资显著次之,其余影响力均不显著:美容护理、社会服务、食品饮料、医药生物、轻工制造、农林牧渔、汽车、纺织服饰。

(2)成长板块:

整个成长板块中,公募的话语权均显著高于外资,而保险对成长板块鲜有配置。

①公募话语权略大于外资:电力设备、计算机;

②公募话语权极大幅度高于外资:军工、通信、电子、传媒。

(3)金融板块:

保险在金融板块中的影响力最大,无论对于银行还是非银金融来说,影响力排序均为保险>公募>外资。

(4)周期板块:

周期板块中公募基金影响力仍然最大:

①外资影响力大于公募:建筑建材

②公募与外资影响力不相上下:钢铁、交通运输;

③公募影响力显著大于外资:机械设备、基础化工、有色金属、煤炭、石油石化;

④影响力:公募>保险>外资:房地产

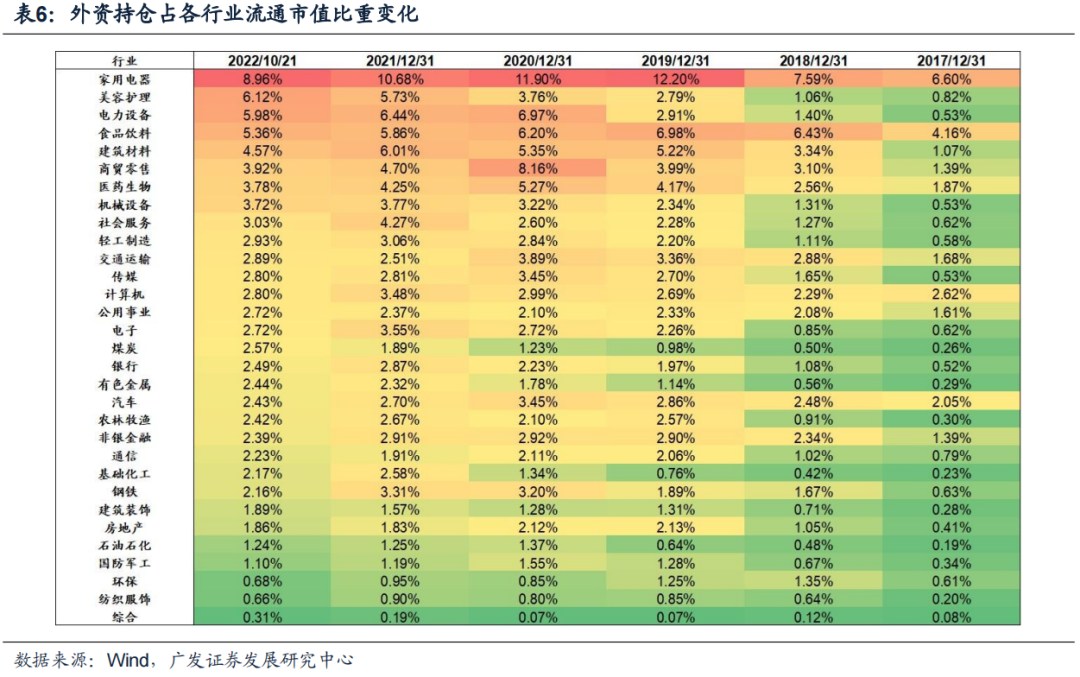

3.1 外资:对各行业的影响力在21年末达到顶峰

从时间维度来看,17年以来外资在各行业内的边际影响大体上不断加强,并在21年末达到顶峰,但22年有所回落。2017年以来,外资持仓量占各行业流通市值的比重均不断扩大,影响力在21年达到顶峰。进入22年以后,外资对少部分行业的影响力有所增强,但大部分行业的影响力有微幅下降。

截止2022.10.21,外资占A股流通市值比超过3%的行业有:家用电器、美容护理、电力设备、食品饮料、建筑建材、商贸零售、医药生物、机械设备、社会服务。

外资在消费风格的影响力扩容最为显著,成长风格次之。外资对板块影响力排序大体上为消费>成长>金融>周期。外资影响力最大的板块为消费板块,外资在家电、美容护理、食品饮料、商贸零售、医药生物、社会服务等行业的持股占流通市值比均超过3%。而成长板块中,外资对电力设备具有较大影响力,对传媒、计算机、电子、通信等行业具有一定的影响,持股占流通市值比均超过2%。

3.2 公募基金:对各行业影响力先下降后上升

时间维度来看,公募基金对各行业影响力先下降后上升,但22Q3相较21Q4有显著的回落。2012年至今,公募基金在各行业内的影响程度呈现先下降后上升的阶段性特征。2012-2017年,公募基金对各行业持仓量占行业流通市值的比重呈现不断下降的趋势;多数行业内,公募基金持仓占流通市值比重从超过15%,下降到不到5%。2018年至21年,公募基金对各行业持仓量占行业流通市值的比重不断扩大;部分行业内,公募基金持仓占行业流通市值的比重从不到10%,逐渐扩大到超过15%。但进入22年,公募基金在大多数行业的持仓占流通市值占比均有所下降,截止22Q3,公募基金仅在食品饮料、煤炭、交运、石油石化、银行、商贸零售等较少数行业的影响力有所上行,其余行业的影响力均有下行。

3.3 当前外资持仓占比低、外资流出压力小的行业

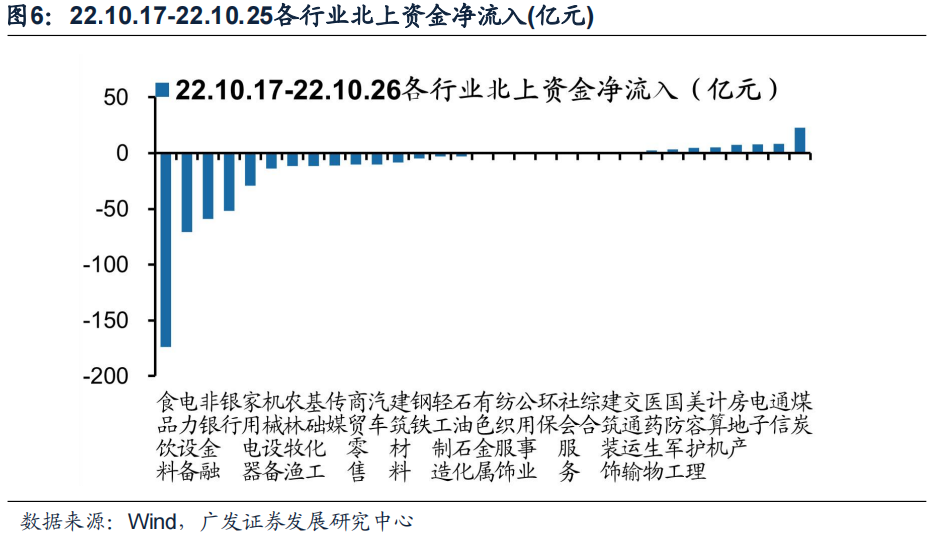

过去一段时间,北上资金流出压力显著提升。自10月17日起,北上资金连续6个交易日净流出,净流出规模达到472亿元人民币,北上资金全年净流入规模也因此由正转负;自9月以来,北上资金净流出规模达到584亿元人民币。在美联储加息压力尚未解除以及全球政策环境不稳定状态下,今年外资仍有一定的流出压力。

从结构上看,自10月17日至10月26日,北上资金流出最多的行业分别为食品饮料、电力设备、非银金融、银行和家用电器,均为北上资金持仓占比较高的行业。

我们为投资者梳理了三类外资影响力低的行业,以便更好应对当下的市场:

(1)外资影响力低,公募影响力高的行业:国防军工(外资持仓占行业流通市值比1.10%、公募持仓占行业流通市值比13.02%,下同)、煤炭(2.57%、10.06%)、社会服务(3.03%、10.82%)、医药生物(3.78%、10.66%)。

(2)外资影响力低,保险影响力高的行业:非银金融(外资持仓占行业流通市值比2.39%、保险持仓占行业流通市值比12.29%,下同),银行(2.49%、7.66%)。

(3)外资、公募、保险影响力均较低的行业:纺织服饰(外资持仓占行业流通市值比0.66%、公募持仓占行业流通市值比3.07%、保险持仓占行业流通市值比0.14%,下同)、环保(0.68%、2.42%、0.29%)、建筑装饰(1.89%、3.72%、0.20%)、钢铁(2.16%、3.08%、0.11%)、公用事业(2.72%、3.35%、1.95%)、传媒(2.80%、3.33%、0.15%)。

4 风险提示

(一)疫情控制反复,国内疫情管控政策变化过快,造成国内“政策底”反复,国内投资者风险偏好下行,外资流出;

(二)全球通胀压力提升,美联储超预期收紧,导致美债利率超预期上行,人民币汇率过快贬值,新兴市场金融条件快速恶化,风险偏好大幅下行;

(三)俄乌地缘风险超预期发酵,逆全球化加剧,大宗商品价格超预期上行,全球风险偏好超预期下行。

本文编选自“戴康的策略世界”,作者:韦冀星、戴康;智通财经编辑:汪婕。