摘要

2022年三季度,权益市场震荡下行,防御属性较好的一级债基表现相对突出,超八成收益为正;年内有接近三成“固收+”产品实现正回报;三季度产品发行节奏有所提升,头部机构排名相对稳定;“固收+”三季度整体呈现净赎回;各品类产品纷纷降低权益仓位,食品饮料细分行业配置比例整体提升。

风险收益:年内近三成“固收+”产品实现正回报

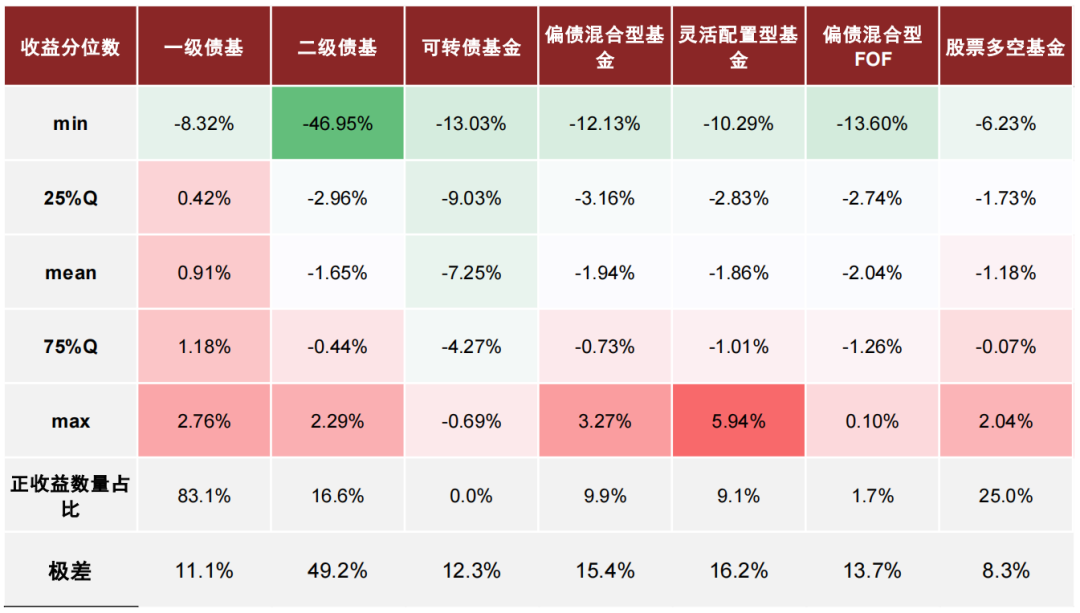

收益端:2022年近三成“固收+”基金实现正收益,其中一级债基表现相对突出,各品类收益分化程度较高。2022年三季度,一级债基整体表现较好,超八成获得正收益,股票多空基金、二级债基的正收益占比分别为25.0%和16.6%,无可转债基金三季度收益为正。除股票多空基金外,其他品类“固收+”产品今年以来的收益分化相对较大,收益最高与最低产品收益差均超过20%。2022年三季度表现最好的产品是招商添利两年定期开放,三季度收益率为2.17%,全年累积收益达6.13%;其次是新华鼎利A,三季度收益率2.15%,全年累积收益3.92%。

风险端:2022年以来,“固收+”产品平均最大回撤在5%左右,其中,一级债基由于权益仓位相对较低,平均回撤低于其他品类,前三季度最大回撤仅为-0.57%,而可转债基金波动相对明显,前三季度平均最大回撤超过20%。

规模变化:存量规模环比小幅下行,机构管理规模排名相对稳定

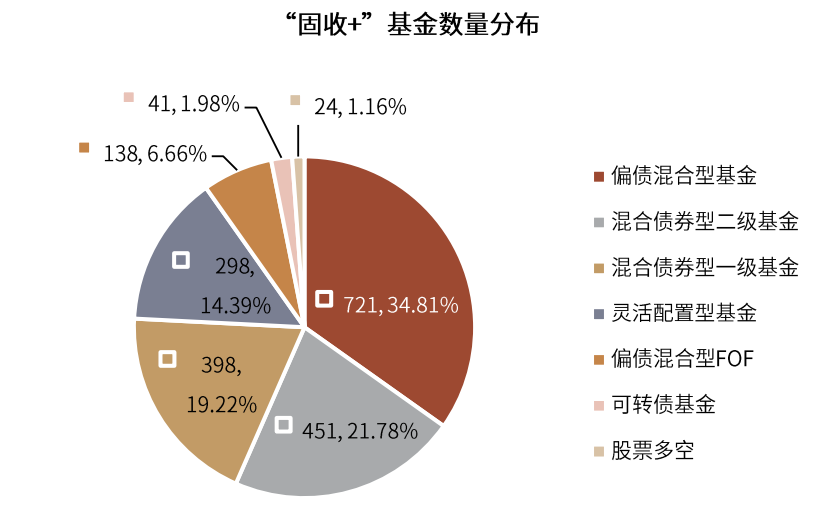

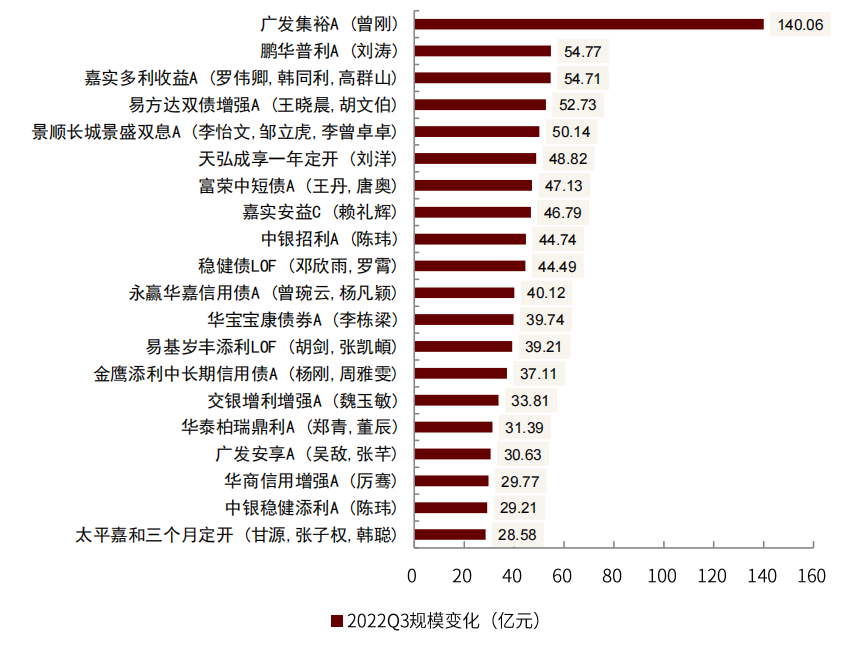

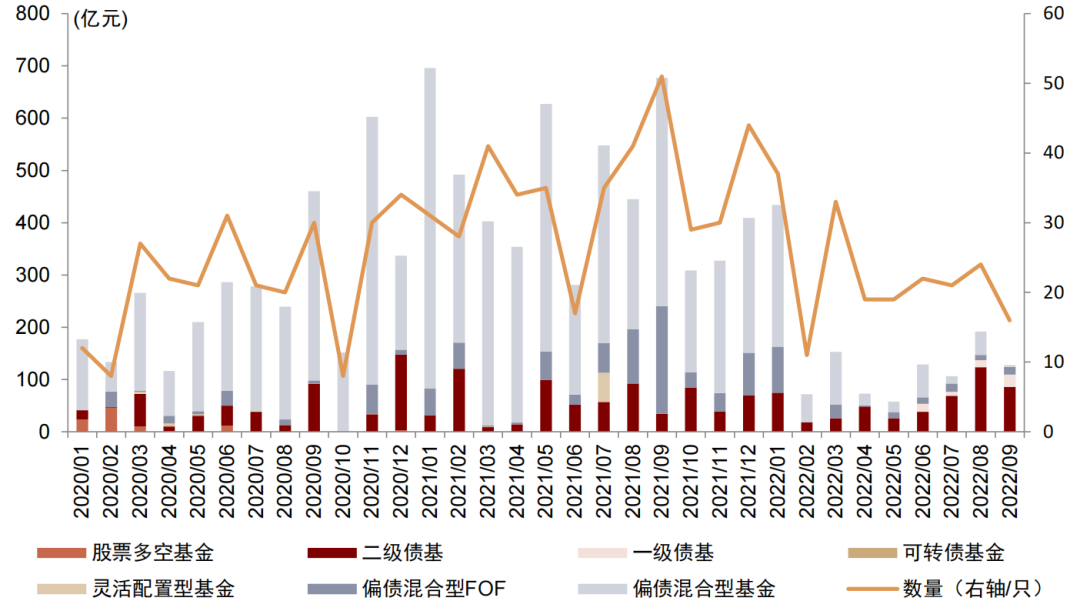

总量规模:三季度“固收+”产品数量维持小幅增长,规模环比有所萎缩。截至2022年9月底,全市场共有2071只“固收+”产品,规模超2.8万亿元,相较于二季度末环比小幅下行2.0%;三季度“固收+”产品存量规模萎缩,主要受到偏债混合型基金规模下滑的影响,相较上季度规模下降超千亿元;一级债基在市场调整的背景下相对更受青睐,环比规模增长接近14%。从基金公司来看,管理“固收+”产品合计规模排名前五的机构与上期一致,易方达基金的管理规模虽然有小幅萎缩,但仍以超过3千亿元的规模位居榜首,占有超过11%的市场份额。从具体产品来看,三季度仅有广发集裕A规模增长超百亿元(+140亿元)。

新发产品:受近月市场波动影响,稳健投资产品关注度有所提升,三季度“固收+”产品整体发行回暖,累积新发产品61只,合计募资规模达426亿元。具体来看,一级债基、二级债基发行规模提升明显,分别环比增加接近150%、接近200%。从新发产品来看,募集规模最高的五只“固收+”产品均为二级债基,广发集远A以50亿份募集规模居首。

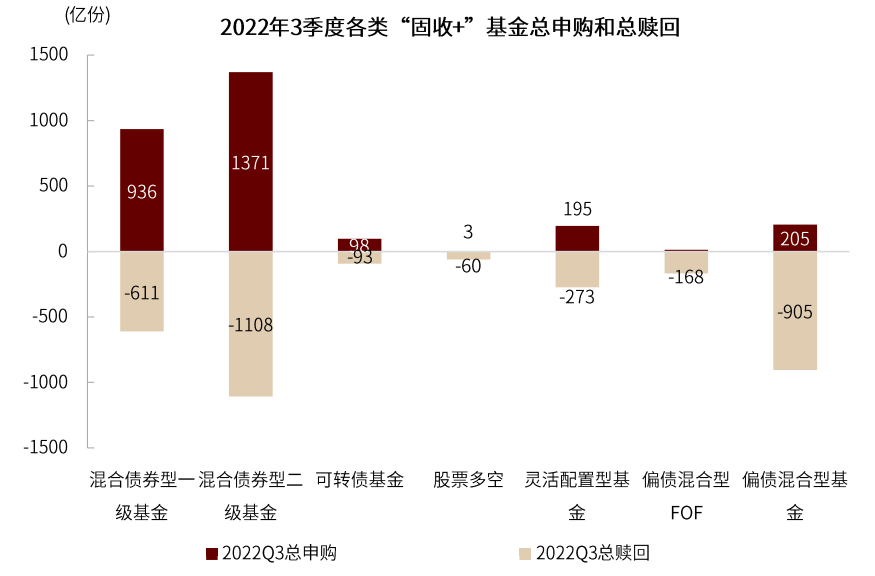

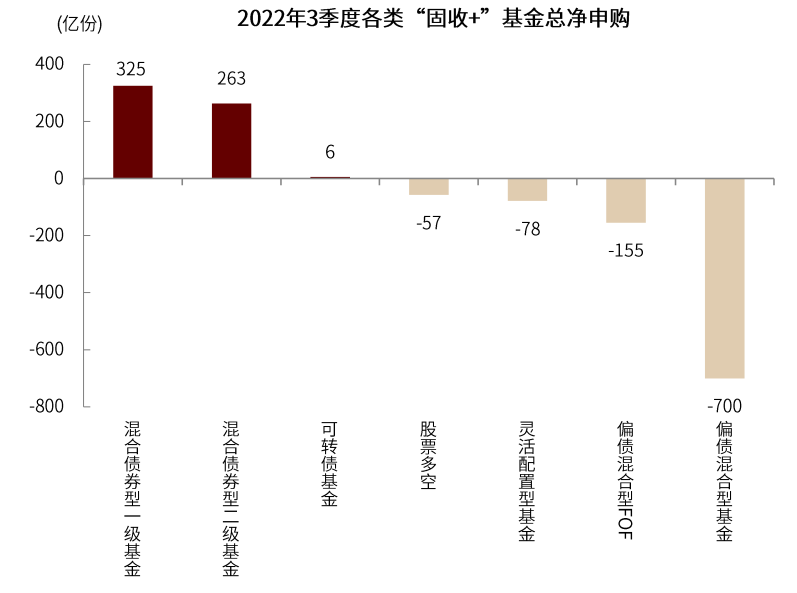

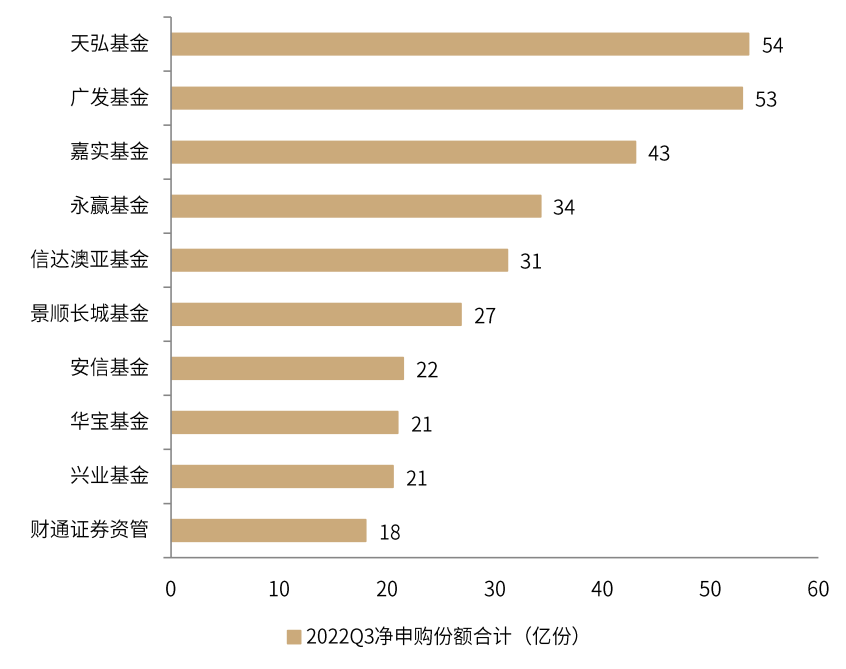

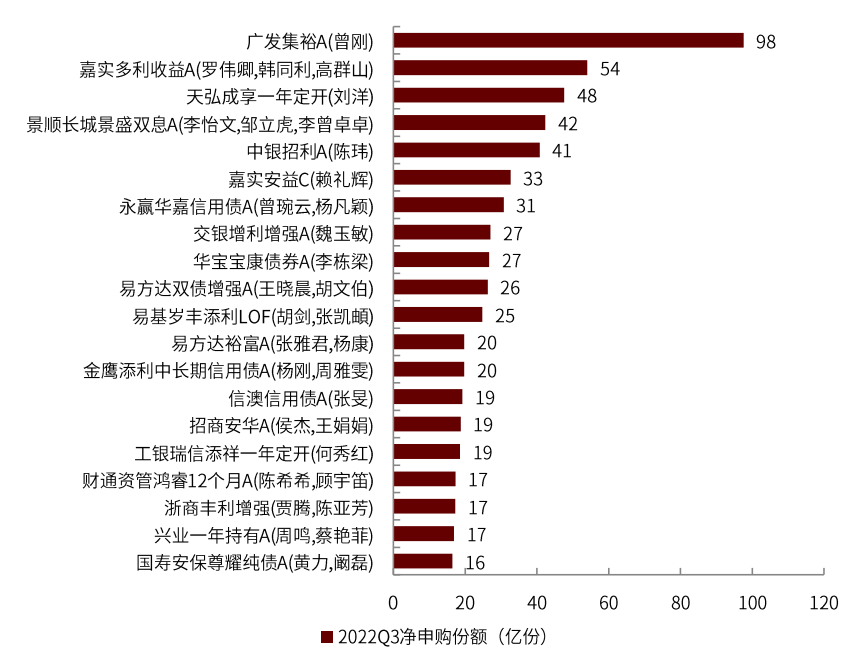

申赎情况:从净申赎规模来看,三季度“固收+”基金总体份额仍然呈现净赎回,合计净赎回份额397亿份;其中,各细分品类申赎情况分化,一级债基(325亿份)、二级债基(263亿份)均呈现净申购,偏债混合型基金(-700亿份)呈现净赎回。从基金公司维度来看,天弘基金(54亿份)、广发基金(53亿份)产品整体净申购份额领先。从单个基金维度来看,广发集裕A、嘉实多利收益A、天弘成享一年定开单季度净申购份额靠前,净申购份额均在45亿份以上。

配置情况:权益仓位整体下行,加仓食品饮料细分行业

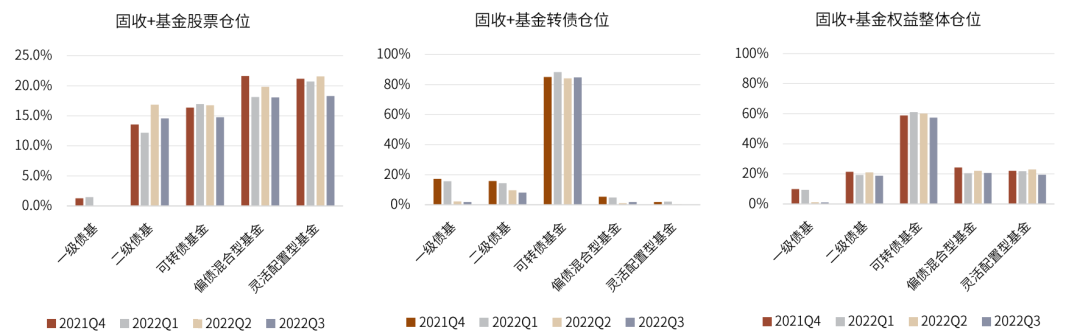

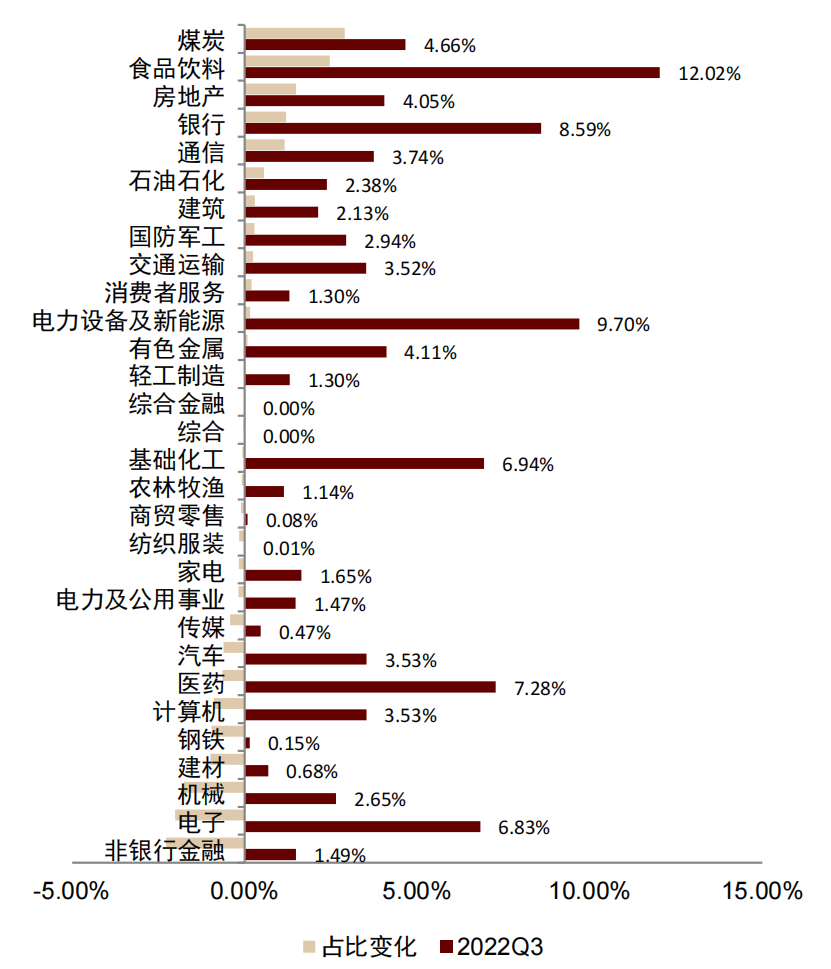

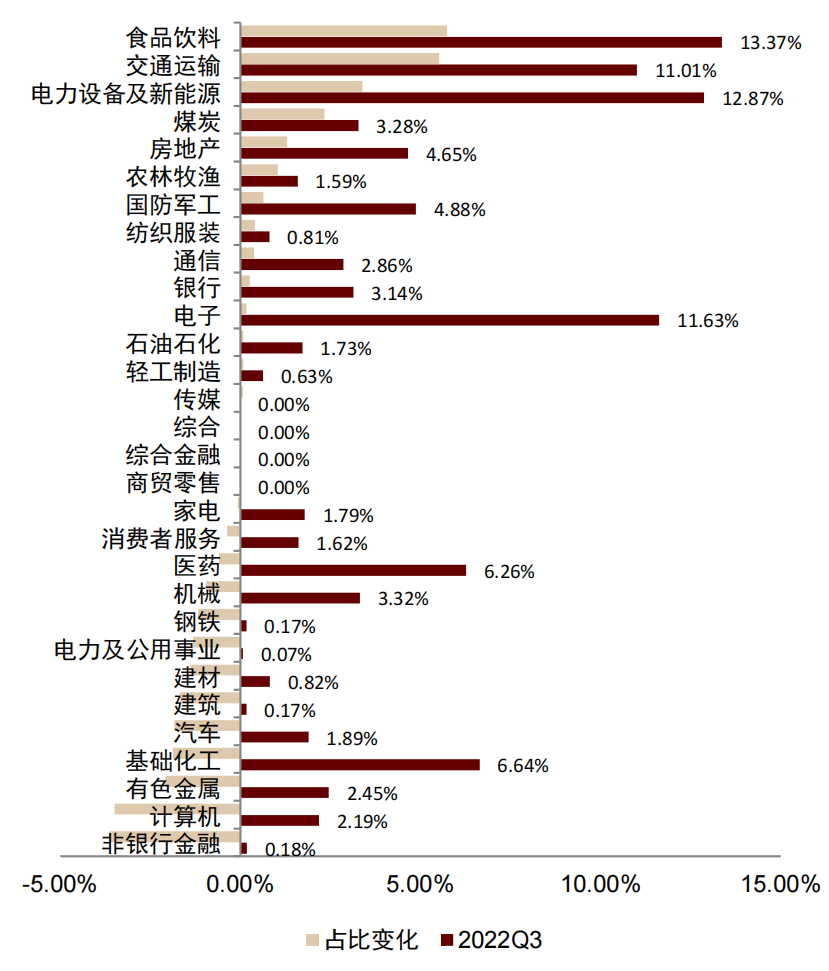

三季度权益市场震荡下行,“固收+”基金整体权益仓位随之下行,具体来看,灵活配置型基金权益仓位下降幅度最大(-3.3%),二级债基、可转债基金整体权益仓位也纷纷下调超过2%。重仓股票的行业分布方面,三季度“固收+”基金主要增持食品饮料、煤炭、交运等行业,主要减持非银金融、电子、医药等行业;其中,二级债基、转债基金、偏债混合基金分别增持食品饮料行业2.5%、5.7%、2.9%。产品持股明细方面,贵州茅台依然获得各品类“固收+”基金的重仓配置,核心持股还包括隆基绿能、海康威视、五粮液、宁波银行、招商银行、平安银行等。

正文

2022年三季度,权益市场震荡下行,防御属性较好的一级债基表现相对突出,超八成收益为正;年内有接近三成“固收+”产品实现正回报;三季度产品发行节奏有所提升,头部机构排名相对稳定,易方达管理规模仍然居首;“固收+”三季度整体呈现净赎回;各品类产品纷纷降低权益仓位,食品饮料细分行业配置比例整体提升。

分析样本:一级债基、二级债基、偏债混合型基金、偏债混合FOF、股票多空基金和灵活配置基金(近四个报告期最高仓位不超过40%)

风险收益:年内近三成“固收+”产品实现正回报

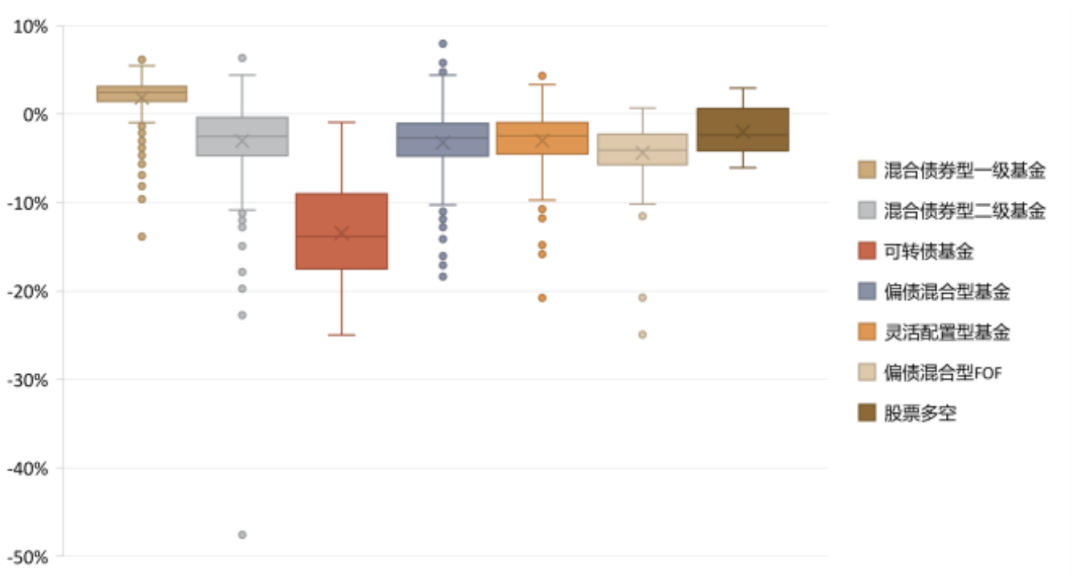

收益端:2022年前三季度,A股市场跌宕起伏,继上半年“先抑后扬”走势之后,三季度权益市场再度面临调整,各类“固收+”基金业绩迎来分化。全年来看,近三成“固收+”基金实现正收益,一级债基整体表现相对突出。

正收益占比:2022年近三成“固收+”基金实现正收益,其中一级债基表现相对突出。今年以来,在2022年之前成立的“固收+”产品中,接近三成获得了正收益,其中,一级债基表现相对突出,近九成产品收益为正,平均收益率为2.4%;可转债基金表现相对较弱,今年以来平均回报-13.9%;二级债基、偏债混合、灵活配置基金今年以来跌幅均超过2%。2022年三季度,一级债基整体表现较好,超八成获得正收益,股票多空基金、二级债基的正收益占比分别为25.0%和16.6%,无可转债基金三季度收益为正。

收益分化程度:“固收+”基金整体收益分化程度较高,其中,股票多空基金表现最为集中,其他品类“固收+”产品今年以来的收益分化相对较大,收益最高与最低产品收益差均超过20%。为避免规模过小引起的非正常净值表现,规模1亿元以上的产品中,2022年三季度表现最好的产品是招商添利两年定期开放,三季度收益率为2.17%,全年累积收益达6.13%;其次是新华鼎利A,三季度收益率2.15%,全年累积收益3.92%。

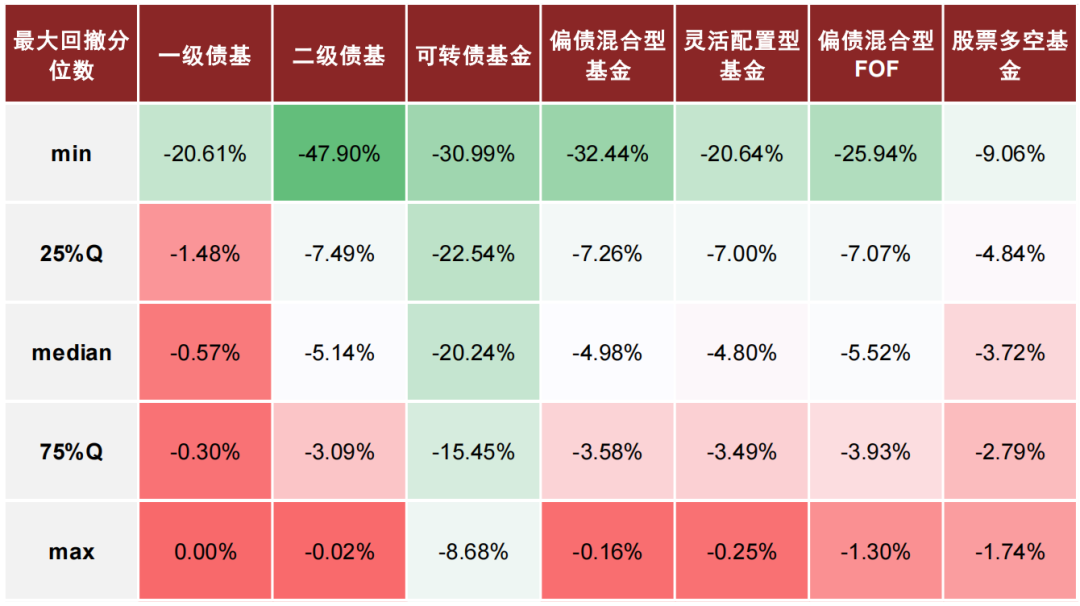

风险端:2022年以来,“固收+”产品平均最大回撤在5%左右,其中,一级债基由于权益仓位相对较低,平均回撤低于其他品类,前三季度最大回撤仅为-0.57%,而可转债基金波动相对明显,前三季度平均最大回撤超过20%。2022年三季度,除一级债基(-0.23%)与可转债基金(-11.02%)外,二级债基、偏债混合、灵活配置、股票多空基金的平均最大回撤均在-3%以内。

图表1:2022Q3“固收+” 产品季度收益率分位数

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022Q3新发产品

图表2:2022年“固收+”产品季度收益分布箱线图

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022年成立产品

图表3:2022年“固收+”产品收益率分位数

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022年之后成立产品

图表4:2022年“固收+”产品最大回撤分布

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022年之后成立产品

图表5:各类“固收+”基金2022年收益率前五(规模大于1亿元)

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022Q3新发产品,转债仓位=持有转债市值/基金资产净值

规模变化:存量规模环比小幅下行,机构管理规模排名相对稳定

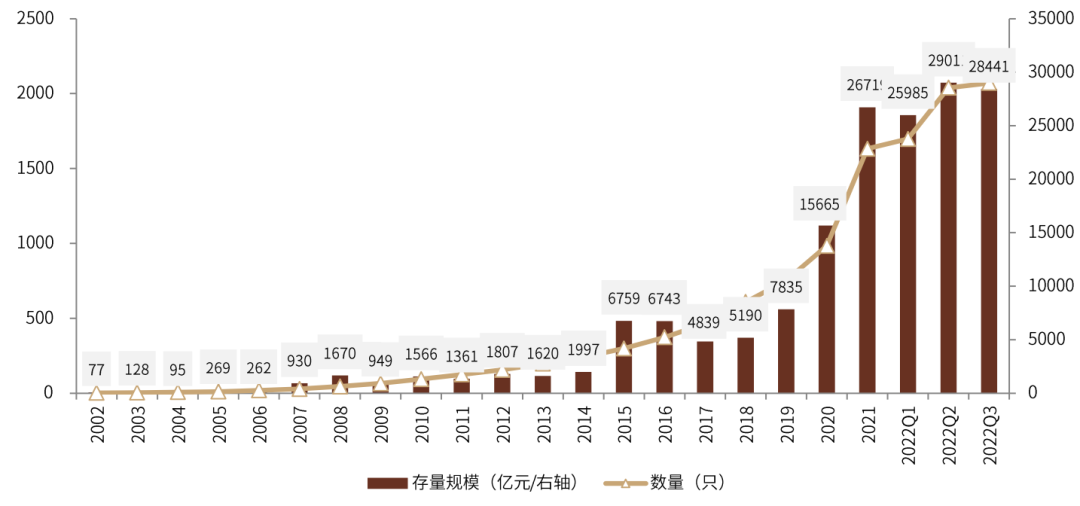

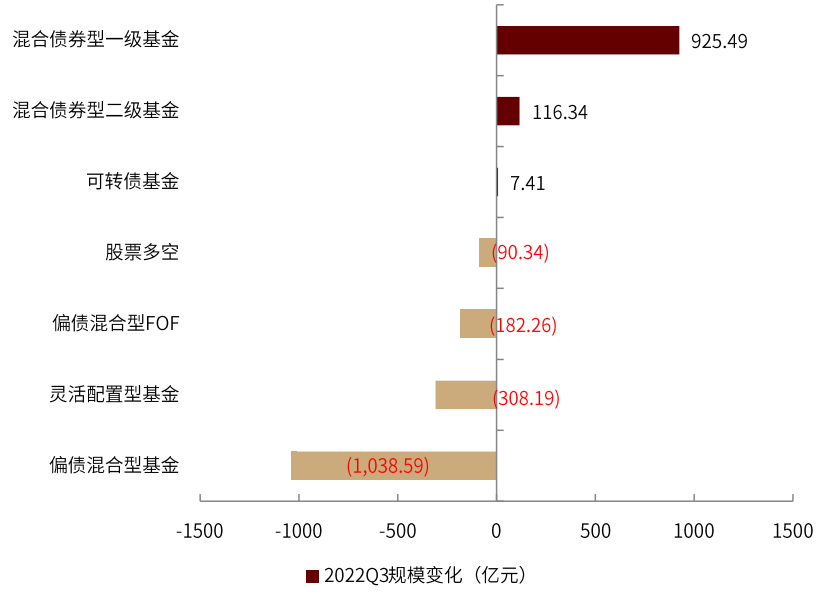

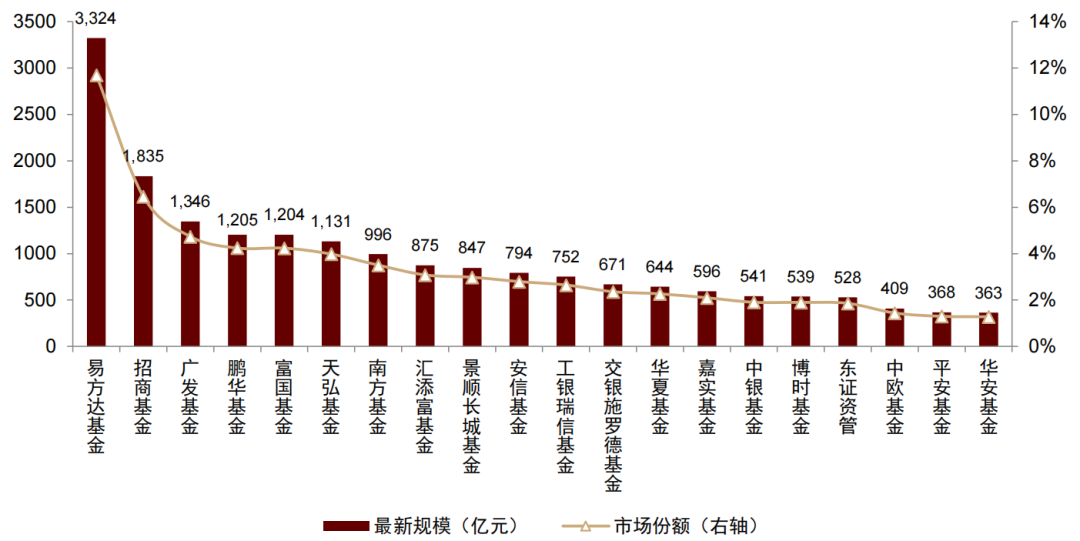

总量规模:三季度“固收+”产品数量维持小幅增长,规模环比有所萎缩。截至2022年9月底,全市场共有2071只“固收+”产品,规模超2.8万亿元,相较于二季度末环比小幅下行2.0%;三季度“固收+”产品存量规模萎缩,主要受到偏债混合型基金规模下滑的影响,相较上季度规模下降超千亿元;灵活配置型基金规模持续缩水,偏债混合型FOF、股票多空基金规模环比下行幅度相对较大;一级债基在市场调整的背景下相对更受青睐,环比规模增长接近14%。从基金公司来看:管理“固收+”产品合计规模排名前五的机构与上期一致,易方达基金的管理规模虽然有小幅萎缩,但仍以超过3千亿元的规模位居榜首,占有超过11%的市场份额;管理规模超过千亿元的机构还有招商基金(1835亿元)、广发基金(1346亿元)、鹏华基金(1205亿元)、富国基金(1204亿元)与天弘基金(1131亿元);安信基金新入围管理规模top10机构名单。从具体产品来看,三季度仅有广发集裕A规模增长超百亿元(+140亿元),此外,规模增长超过50亿元的产品还有鹏华普利A、嘉实多利收益A、易方达双债增强A、景顺长城景盛双息A。

图表6:2022年三季度,“固收+”产品规模小幅萎缩

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30

图表7:2022Q3“固收+”产品数量分布(只)

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30

图表8:2022Q3“固收+”产品规模分布(亿元)

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30

图表9:2022Q3各类“固收+”产品规模变化分化

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,2022年三季度新成立基金规模变化 = 2022Q3规模–发行规模

图表10:2022Q3“固收+”产品规模增长前二十

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含三季度新成立产品

图表11:“固收+”产品管理规模前二十基金公司

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,三季度新成立未公布季报产品规模按发行规模统计

新发产品:受近月市场波动影响,稳健投资产品关注度有所提升,三季度“固收+”产品整体发行回暖,累积新发产品61只,合计募资规模达426亿元,数量、规模均环比有所回升。具体来看,一级债基、二级债基发行规模提升明显,分别环比增加接近150%、接近200%。从新发产品来看,募集规模最高的五只“固收+”产品均为二级债基,其中,广发集远A以50亿份的募集规模居首。

图表12:2022年三季度新发“固收+”产品规模环比提升

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30

图表13:2022Q3发行规模前十的“固收+”基金中,以二级债基居多

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30

申赎情况:从净申赎规模来看,三季度“固收+”基金总体份额仍然呈现净赎回,合计净赎回份额397亿份;其中,各细分品类申赎情况分化,一级债基、二级债基均呈现净申购,净申购份额分别为325亿份、263亿份,偏债混合型基金净赎回份额-700亿份。从基金公司维度来看,天弘基金(54亿份)、广发基金(53亿份)、嘉实基金(43亿份)、永赢基金(34亿份)产品整体净申购份额领先。从单个基金维度来看,广发集裕A、嘉实多利收益A、天弘成享一年定开单季度净申购份额靠前,净申购份额均在45亿份以上。

图表14:2022Q3“固收+”产品申赎情况

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含三季度新成立产品

图表15:2022Q3“固收+”产品净申购情况分化

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含三季度新成立产品

图表16:2022Q3基金公司“固收+”产品合计净申购规模前十

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022Q3新发产品

图表17:2022Q3净申购规模前二十“固收+”产品明细

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022Q3新发产品

配置情况:权益仓位整体下行,加仓食品饮料细分行业

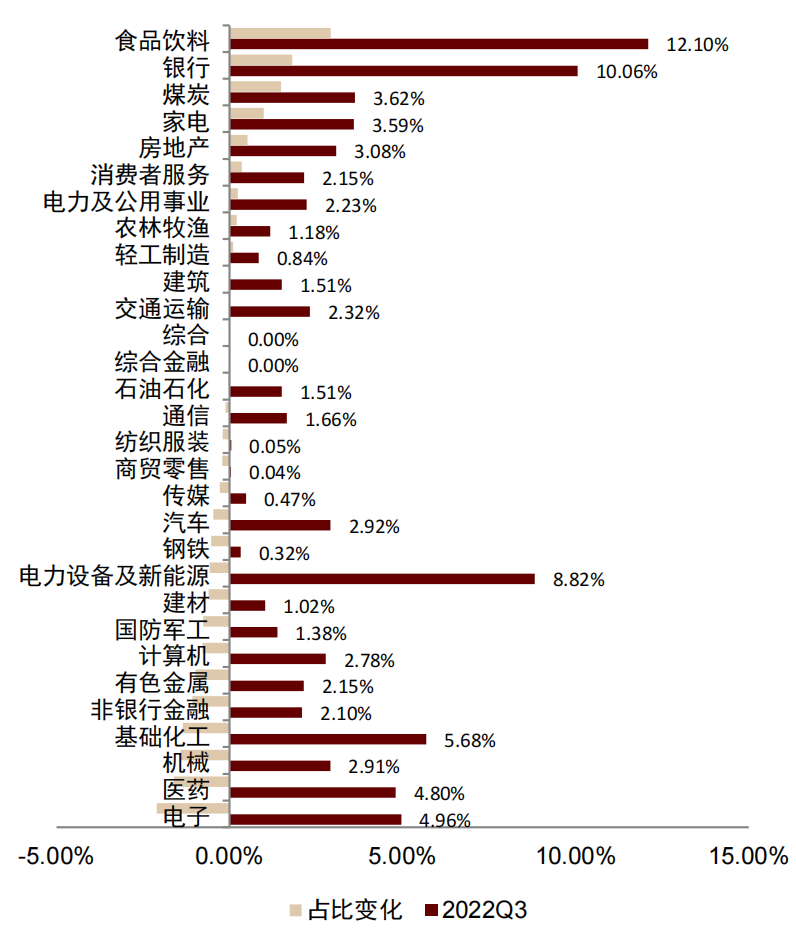

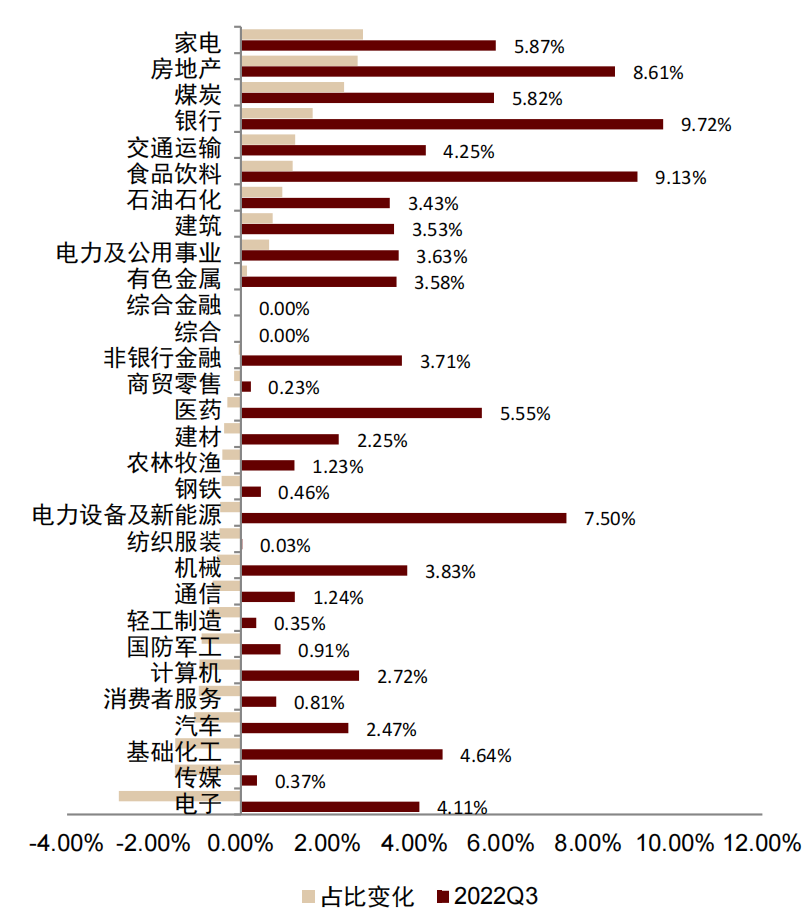

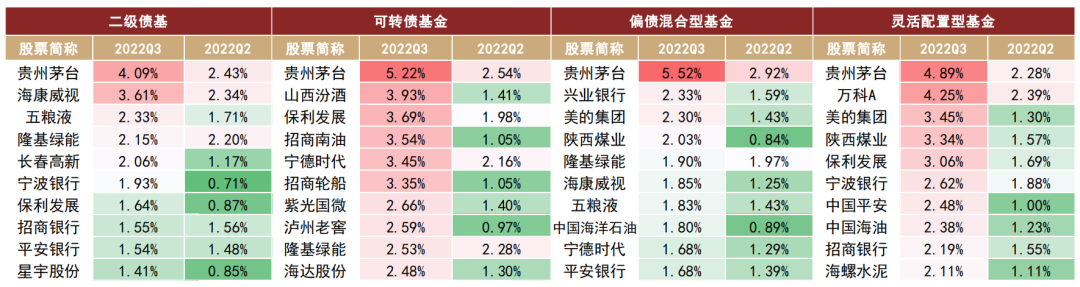

三季度权益市场震荡下行,“固收+”基金整体权益仓位随之下行,以增强产品防御属性,具体来看,灵活配置型基金权益仓位下降幅度最大(-3.3%),二级债基、可转债基金整体权益仓位也纷纷下调超过2%。重仓股票的行业分布方面,三季度“固收+”基金主要增持食品饮料、煤炭、交运等行业,主要减持非银金融、电子、医药等行业;其中,二级债基、转债基金、偏债混合、灵活配置基金分别增持食品饮料行业2.5%、5.7%、2.9%、1.2%。产品持股明细方面,贵州茅台依然获得各品类“固收+”基金的重仓配置,核心持股还包括隆基绿能、海康威视、五粮液、宁波银行、招商银行、平安银行等。

图表18:各类“固收+”产品2022Q3整体权益仓位变化

资料来源:Wind,中金公司研究部,注:数据截至2022.09.30,不包含2022Q3新发产品,权益整体仓位 = 股票仓位 + 50%转债仓位

图表19:二级债基2022Q3重仓持股行业变化

资料来源:Wind,中金公司研究部,注:截至2022.09.30,中信一级行业

图表20:可转债基金2022Q3重仓持股行业变化

资料来源:Wind,中金公司研究部,注:截至2022.09.30,中信一级行业

图表21:偏债混合基金2022Q3重仓持股行业变化

资料来源:Wind,中金公司研究部,注:截至2022.09.30,中信一级行业

图表22:灵活配置基金2022Q3重仓持股行业变化

资料来源:Wind,中金公司研究部,注:截至2022.09.30,中信一级行业

图表23:各类“固收+”产品2022Q3前十大重仓股持仓市值占比

资料来源:Wind,中金公司研究部,注:截至2022.09.30,股票持仓市值占比=单个股票持仓市值合计/前十大重仓所有股票持仓市值合计

本文编选自微信公众号“中金量化”,智通财经编辑:谢青海。