引言:三季度市场震荡下跌、风格轮动加快。近期基金三季报披露,公募基金仓位有何变动?行业及个股配置有何线索?港股配置如何?我们梳理出市场较为关注的关于基金三季报配置的六大看点,供投资者参考。

报告正文

看点一:公募股票仓位回落

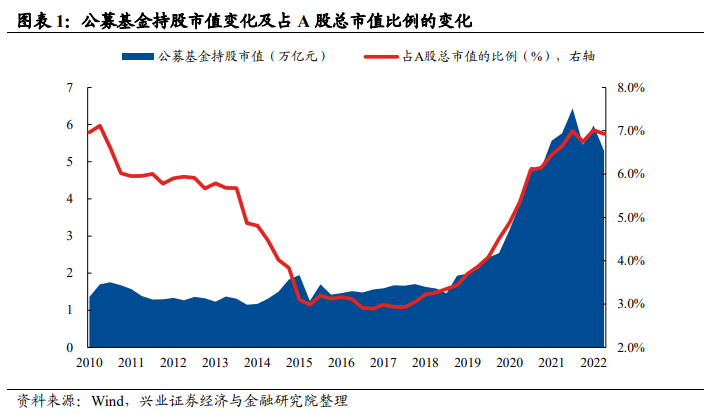

公募基金对A股的定价权小幅回落。截止2022Q3,全市场所有公募基金持有A股的市值为5.29万亿元,较上一季度减少11.49%。公募基金占A股总市值的比例由2022Q2的7.01%回落0.08pct至6.93%,处于2010年以来的90%的分位数水平。公募基金仍是A股最大机构投资者。

为了更加准确地捕捉公募基金股票资产配置的特征,后文关于基金仓位、股票行业和重仓股的分析样本均基于主动偏股型基金(普通股票型+偏股混合型+灵活配置型),截止时间为2022年10月26日14:30(披露率为97.40%)。

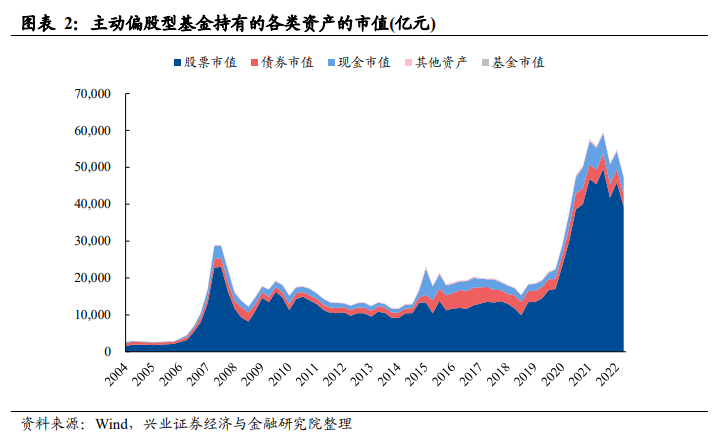

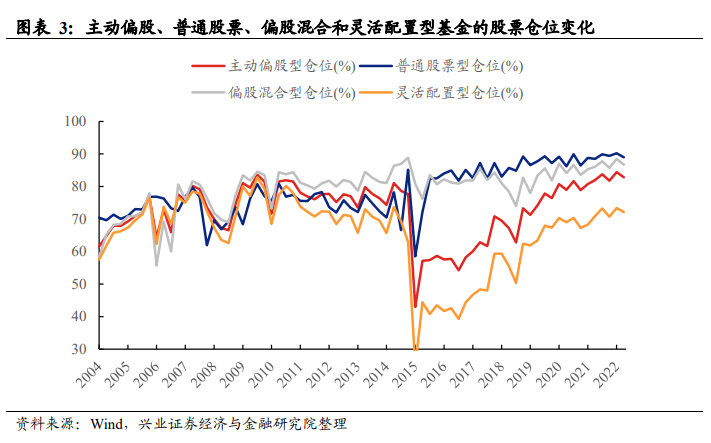

二季度主动偏股基金仓位回落1.6pct,但依然处于历史较高水平。2022年三季度,市场震荡下跌,上证指数、沪深300、创业板指分别下跌11.0%、15.2%、18.6%,带动主动偏股基金资产净值及持股市值较二季度末有所下降,2022Q3主动偏股型基金资产净值规模为4.75万亿、环比减少12.73%,持股市值为3.94万亿、环比减少14.39%。股票仓位方面,截至2022Q3,与2022Q2相比,主动偏股基金仓位由84.41%下降至82.81%,处于2004Q2以来95.8%的分位数。其中,普通股票型由90.23%下降1.26pct至88.97%,偏股混合型由88.45%下降1.77pct至86.69%,灵活配置型由73.36%下降1.2pct至72.15%。尽管三季度市场波动加大,但公募基金高仓位运行逐渐成为常态,且三季度公募仓位降幅远低于一季度。

看点二:成长内部“做切换”,继续加仓消费

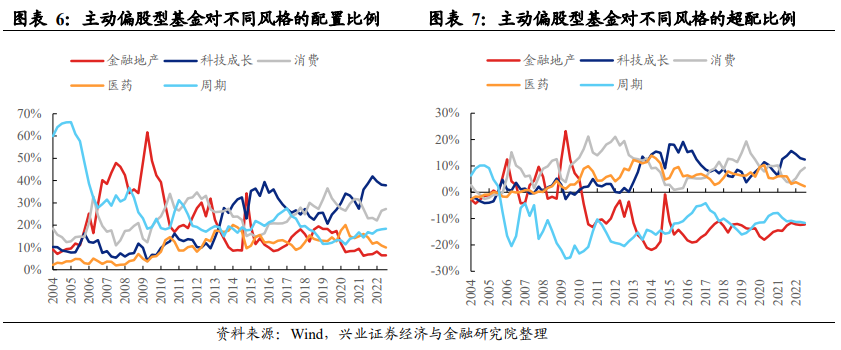

板块与风格配置:科创板仓位飙升,增持消费和周期

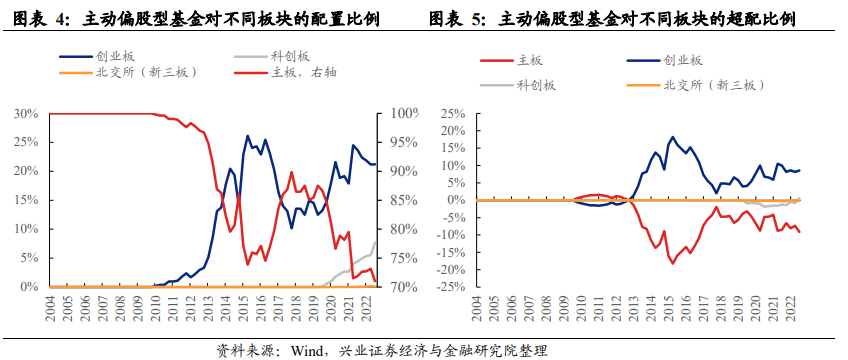

板块层面,主板仓位再次回落,创业板仓位小幅回升,科创板仓位续创新高。

1)主板的配置比例为71.00%,较2022Q2下降2.18个百分点,继续低配主板,且低配比例由-7.30%扩大至-9.11%。

2)创业板的配置比例为21.20%,较2022Q2回升0.03个百分点,继续超配创业板,超配比例由8.15%扩大至8.58%。

3)科创板的配置比例为7.70%,较2022Q2上涨2.19个百分点,首次超配科创板,从此前低配-0.78%转为超配0.63%。

4)北交所的配置比例为0.11%,较2022Q2降低0.04个百分点,低配北交所,且低配比例从-0.07%扩大至-0.1%。

风格层面,主动偏股型基金增持消费和周期,减仓医药和科技成长风格。2022Q3,主动偏股型基金对科技成长、消费、周期、医药和金融地产的配置比例分别为37.90%、27.30%、18.39%、9.92%和6.48%,较上一个季度的变化分别为-0.22pct、0.83pct、0.23pct、-0.89pct和0.05pct。此外,主动偏股型基金对科技成长、消费、周期、医药和金融地产的超配比例分别为12.43%、9.30%、-11.62%、2.26%和-12.22%,较上一个季度的变化分别为-0.48pct、1.37pct、-0.37pct、-0.74pct和0.20pct。

行业配置:公募仓位向“信军医”切换

三季度公募围绕3条主线进行配置:1)从前期热门的电池、能源金属和乘用车等泛新能源赛道切换至持仓较低、涨幅较小的成长行业,如军工、计算机以及医疗器械;2)布局疫后修复的交运和消费板块;3)博弈地产链的反转,加仓以房地产开发为代表的大金融板块。

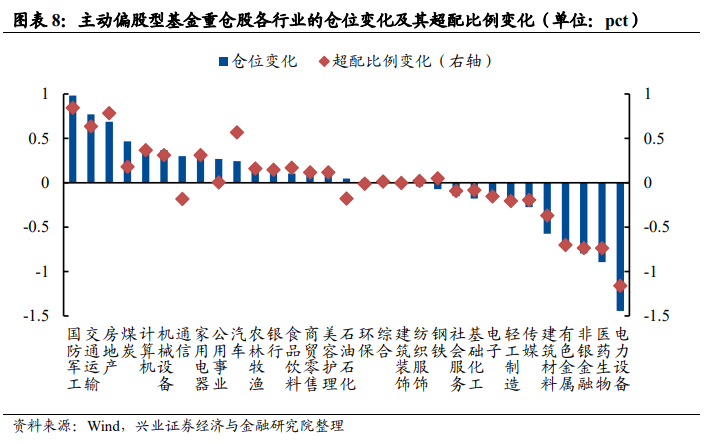

从一级行业仓位变动来看,主动偏股型基金积极加仓军工和交运。2022Q3主动偏股型基金加仓较多的行业是国防军工、交通运输、房地产、煤炭和计算机,加仓比例分别为0.98pct、0.77pct、0.69pct、0.47pct、0.39pct。2022Q3主动偏股型基金减仓较多的行业是电力设备、医药生物、非银金融、有色金属和建筑材料,减仓比例分别为-1.44pct、-0.89pct、-0.79pct、-0.69pct、-0.57pct。

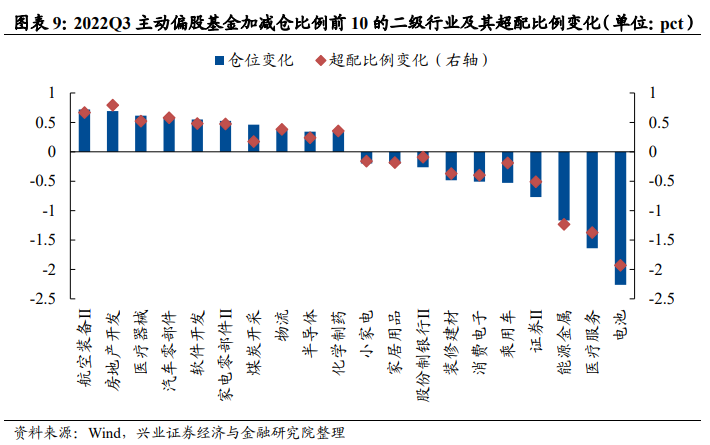

从二级行业仓位变动来看,2022Q3主动偏股型基金加仓较多的二级行业是航空装备、房地产开发、医疗器械、汽车零部件和软件开发,加仓比例分别为0.72pct、0.69pct、0.61pct、0.59pct、0.55pct。2022Q3主动偏股型基金减仓较多的二级行业是电池、医疗服务、能源金属、证券和乘用车,上述行业的减仓比例分别为-2.26pct、-1.64pct、-1.17pct、-0.77pct、-0.53pct。

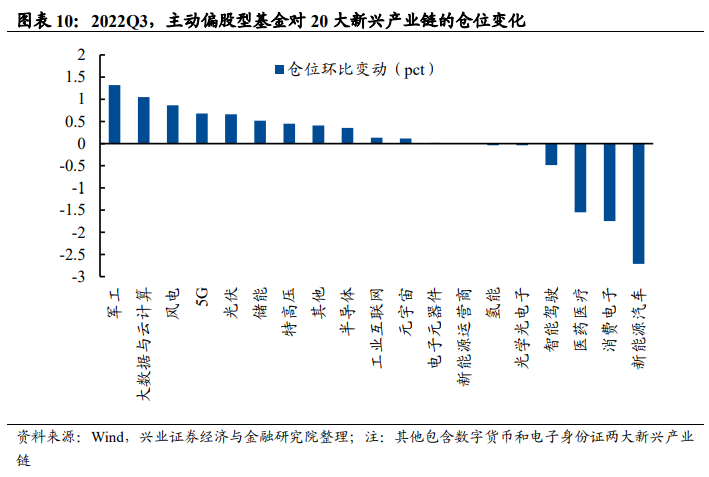

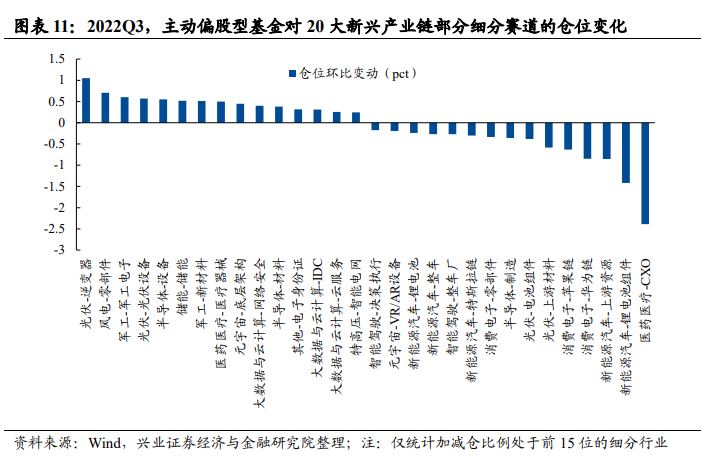

此外,根据兴证策略团队独家构建20大新兴产业链及其细分成长赛道来看,成长赛道的内部的确出现了较大的分化。

从一级新兴产业链来看,2022Q3主动偏股型基金加仓较多的是军工、大数据与云计算和风电,加仓比例分别为1.32pct、1.05pct、0.86pct。2022Q3主动偏股型基金减仓较多的是新能源汽车、消费电子和医药医疗,减仓比例分别为-2.71pct、-1.75pct、-1.55pct。

从二级细分成长来看,2022Q3,主动偏股基金加仓前五的新兴成长赛道包括光伏-逆变器、风电-零部件、军工-军工电子、光伏-光伏设备、半导体-设备,仓位较22Q2增长1.05pct、0.71pct、0.60pct、0.57pct、0.55pct;减仓前五的新兴成长赛道包括医药医疗-CXO、新能源汽车-锂电池组件、新能源汽车-上游资源、消费电子-华为链、消费电子-苹果链,仓位较22Q2回落2.39pct、1.42pct、0.85pct、0.85pct、0.63pct。值得注意的是,公募对光伏产业链内部各环节有所分化,三季度主要减仓上一季度热门的电池组件和上游资源,加仓逆变器和光伏设备。

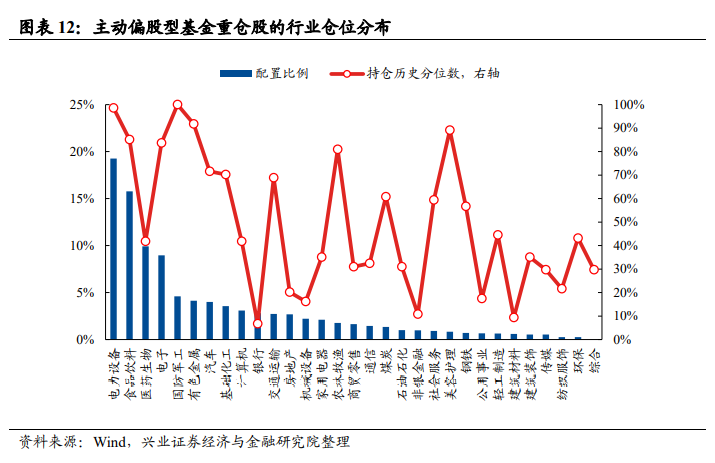

从一级行业绝对仓位来看,电力设备继续维持第一大重仓行业的地位,军工跻身公募第五大重仓行业。

主动偏股型基金仓位前五的行业分别是电力设备、食品饮料、医药生物、电子和有国防军工,配置比例分别为19.26%、15.77%、9.92%、8.97%、4.59%。仓位后五的行业分别是综合、环保、纺织服装、传媒和建筑装饰,配置比例分别为0.01%、0.25%、0.26%、0.53%、0.54%。从持仓历史分位数来看,军工仓位再创历史新高,电力设备、有色金属和美容护理仓位依然处于历史较高的水平,银行、建筑材料和非银金融的仓位处于历史极低的水平。此外,公募基金对医药生物的仓位依然处于历史中低水平。

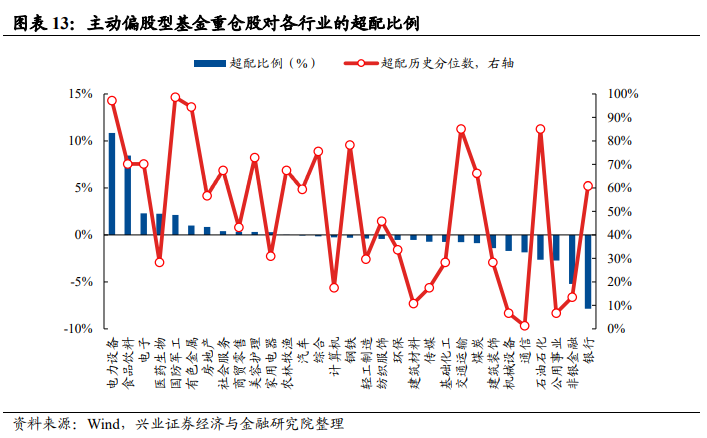

从一级行业超配比例来看,主动偏股型基金主要超配电力设备和食品饮料。2022Q3主动股票型基金的重仓股超配前五的行业分别是电力设备、食品饮料、电子、医药生物和国防军工,超配比例分别为10.84%、8.45%、2.30%、2.26%、2.12%,其中电力设备和国防军工的超配比例处于历史较高水平。超配比例后五的行业分别是银行、非银金融、公用事业、石油石化和通信,低配比例分别是-7.85%、-5.23%、-2.72%、-2.64%、-1.85%,其中公用事业和通信的超配比例更是处于历史10%分位数以下。

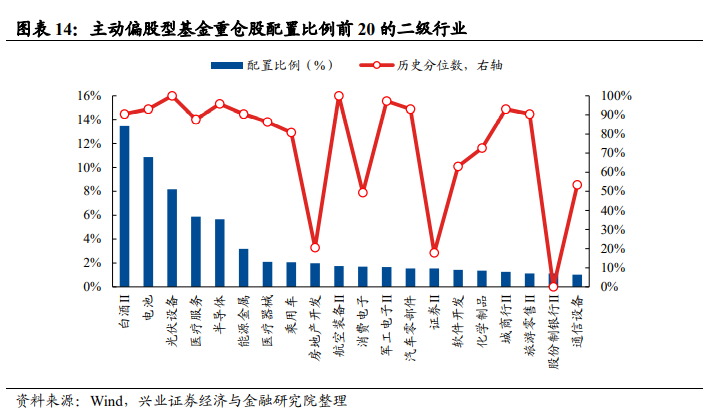

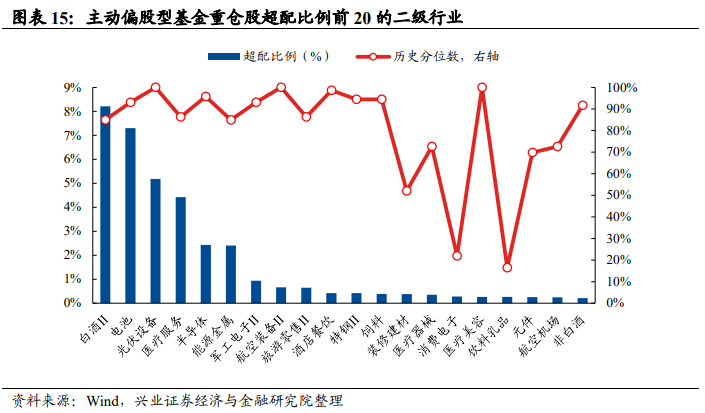

从二级行业绝对仓位来看,白酒Ⅱ、电池和光伏设备的仓位最高。具体来看,主动股票型基金仓位前10的二级行业有白酒Ⅱ、电池、光伏设备、医疗服务、半导体、能源金属、医疗器械、乘用车、房地产开发和航空装备,配置比例分别为13.47%、10.88%、8.17%、5.87%、5.67%、3.19%、2.10%、2.05%、1.97%和1.75%。

从二级行业超配比例来看,主动偏股型基金主要超配消费和成长板块中的细分行业。具体来看,2022Q3主动股票型基金超配前10的二级行业分别是是白酒Ⅱ、电池、光伏设备、医疗服务、半导体、能源金属、军工电子Ⅱ、航空装备Ⅱ、旅游零售Ⅱ和酒店餐饮,超配比例分别为8.21%、7.30%、5.18%、4.42%、2.43%、2.41%、0.94%、0.67%、0.64%和0.42%。

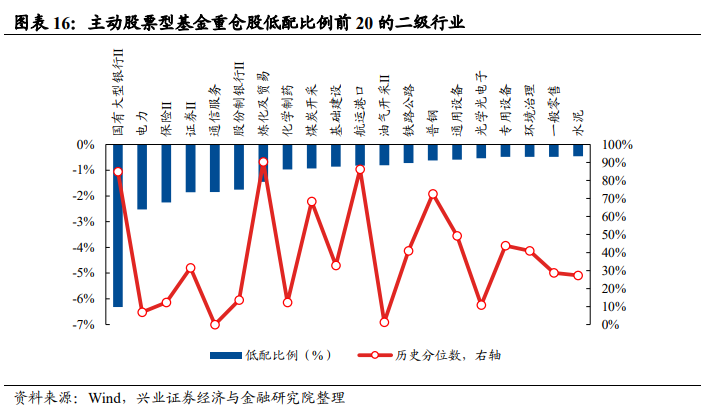

从二级行业低配比例来看,主动偏股型基金主要低配大金融板块中的细分行业。2022Q3主动偏股型基金的重仓股低配前10的二级行业分别是国有大型银行Ⅱ、电力、保险Ⅱ、证券Ⅱ、通信服务、股份制银行Ⅱ、炼化及贸易、化学制药、煤炭开采和基础建设,相对标准行业占比的低配幅度分别为-6.31%、-2.52%、-2.25%、-1.86%、-1.85%、-1.76%、-1.45%、-0.97%、-0.93%、-0.86%。

看点三:新能源个股仓位变动分化较大

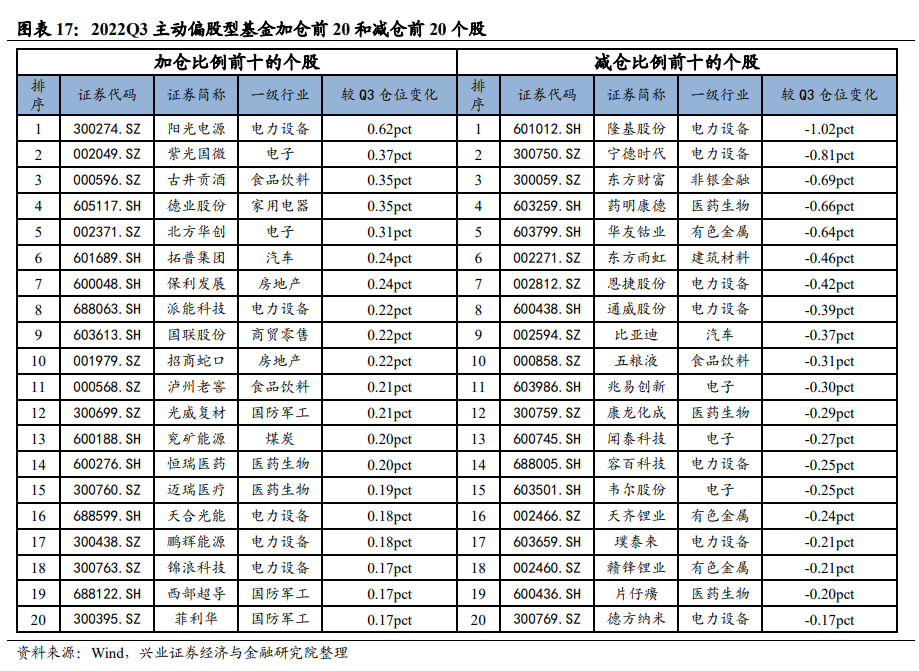

2022年三季度,主动偏股型基金加仓比例前5的个股分别是阳光电源、紫光国微、古井贡酒、德业股份和北方华创,持股比例较上一季度分别增加0.62pct、0.37pct、0.35pct、0.35pct和0.31pct;减仓比例居前5的个股为隆基股份、宁德时代、东方财富、药明康德和华友钴业,持股比例较上一季度分别减少1.02pct、0.81pct、0.69pct、0.66pct、0.64pct。值得注意的是,公募基金对新能源板块内部个股的仓位变动有较大分化,一方面大幅度加仓阳光电源、派能科技、鹏辉能源和劲浪科技等个股,但同时又大幅减仓隆基股份、宁德时代、恩捷股份和通威股份等新能源个股。

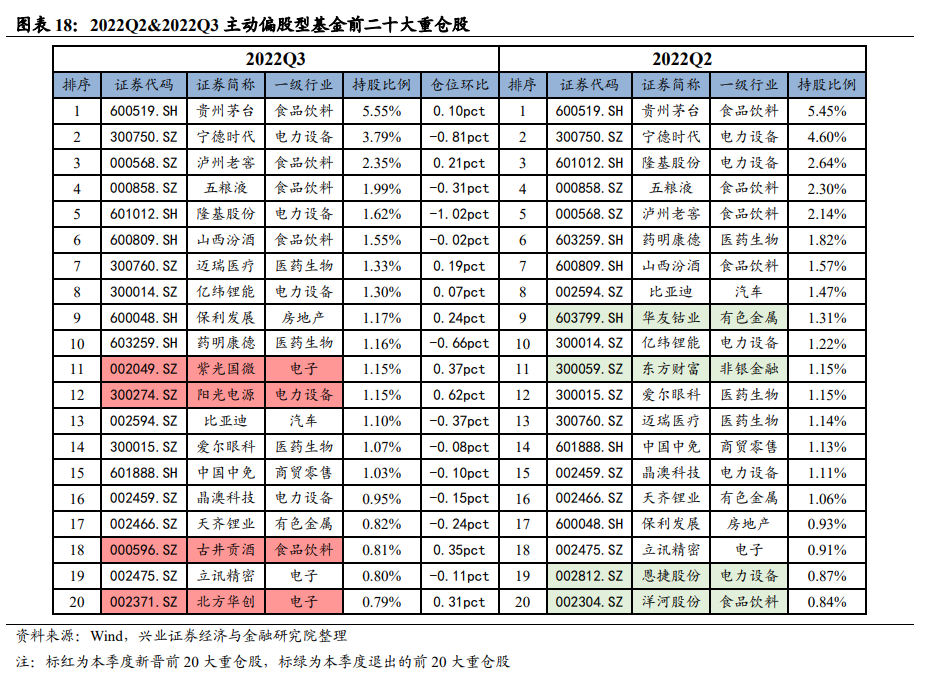

截止2022Q3,主动偏股型基金的前十大重仓股分别是贵州茅台、宁德时代、泸州老窖、五粮液、隆基股份、山西汾酒、迈瑞医疗、亿纬锂能、保利发展和药明康德,持仓规模占全部重仓股的比例分别为5.55%、3.79%、2.35%、1.99%、1.62%、1.55%、1.33%、1.30%、1.17%和1.16%。

与上一季度相比,具体有如下变化:

2只电子股(紫光国微、北方华创)、1只消费股(古井贡酒)和1只新能源股(阳光电源)新晋主动偏股型基金持仓的前20名。前20名中有7泛只新能源股、6只消费股,3只医药股、3只电子股和1只电子股。

2只泛新能源股(华友钴业、恩捷股份)、1只消费股(洋河股份)和1只金融股(东方财富)退出主动偏股型基金持仓的前20名。

看点四:北水加仓能源和必需消费,减仓资讯科技、金融和医疗保健

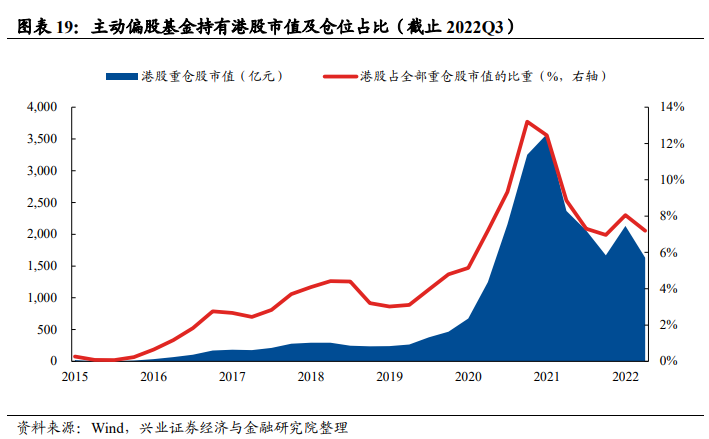

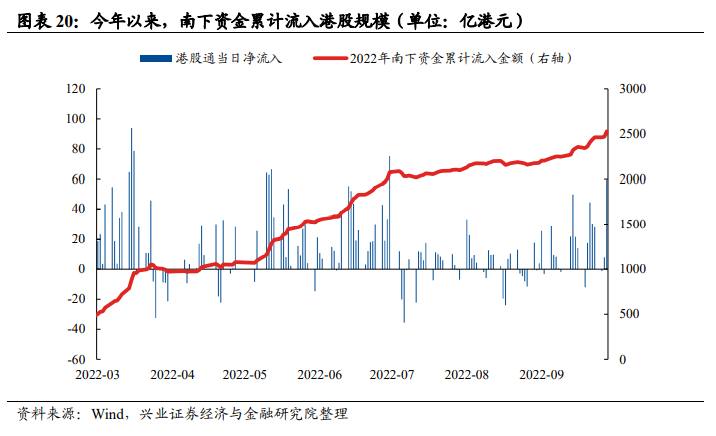

主动偏股基金的港股仓位再度回落。一方面,2022年三季度,港股大幅下跌,恒生指数、恒生科技分别下跌21.21%、29.16%;另一方面,南下资金三季度流入453.1亿元,较二季度超千亿的净流入规模明显放缓。截至2022Q3,主动型基金持有港股的规模为1630.58亿元,较上季度减少23.47%,港股仓位由8.06%回落至7.19%。

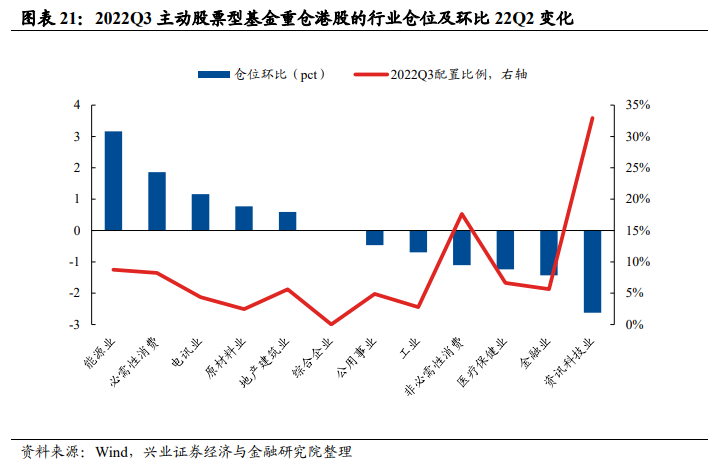

行业方面,公募持有港股能源和必需消费行业的仓位回升较多,资讯科技和金融板块仓位则显著回落。重仓股口径下,2022Q3主动偏股型基金加仓较多的行业是能源、必需性消费业和电讯业,加仓比例分别为3.16pct、1.86pct、1.16pct。2022Q3主动偏股型基金减仓较多的行业是资讯科技、金融业和医疗保健业,减仓比例分别为-2.62pct、-1.43pct、-1.24pct。

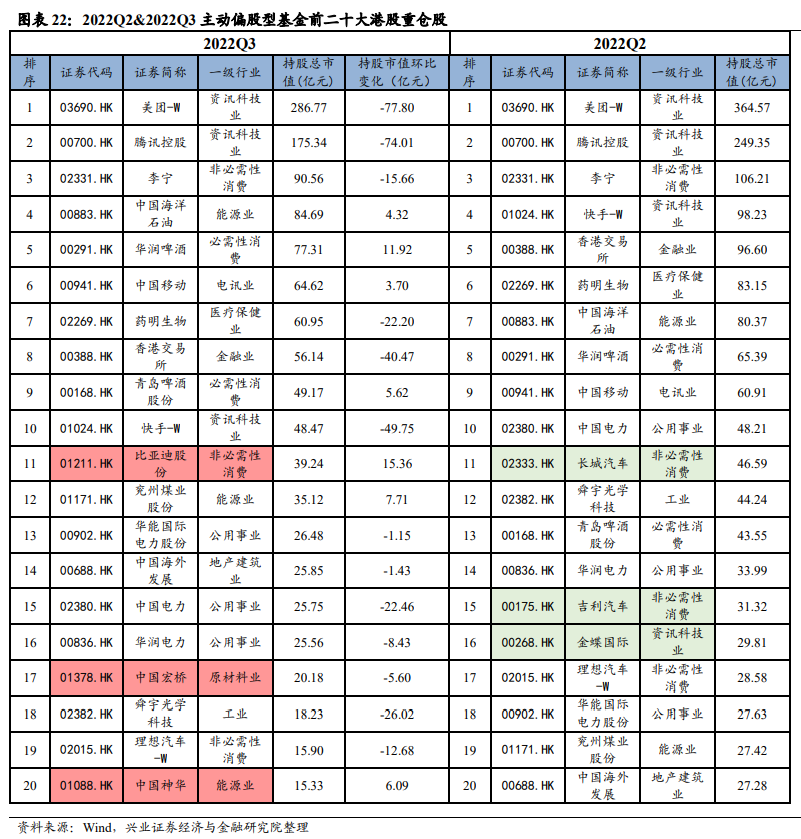

重仓股层面,美团维持公募的港股第一大重仓低位。截止2022年三季度末,港股前5大重仓股为美团-W、腾讯控股、李宁、中国海洋石油和华润啤酒,持股市值分别为286.77亿元、175.34亿、90.56亿元、84.69亿元和77.31亿元。与2022Q2相比,港股前20大重仓中,新增比亚迪股份、中国宏桥和中国神华。

看点五:公募基金持仓风格的三点变化

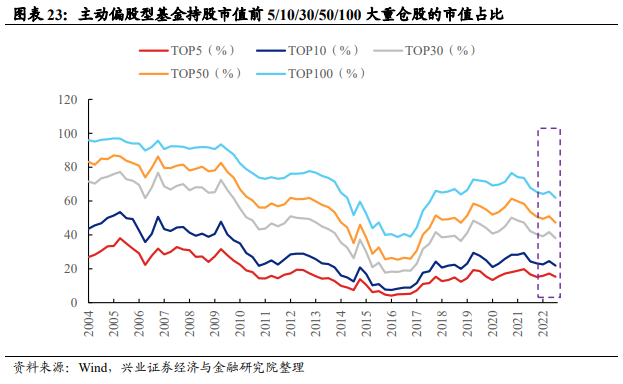

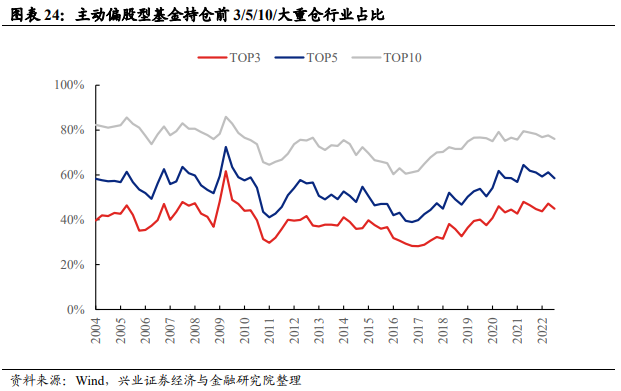

集中度偏好:行业和个股持仓集中度回落

主动偏股型基金持仓集中度再度下行。行业视角下,主动偏股基金前3/5/10大重仓行业持仓占比环比下降2.23pct、2.65pct、1.51pct。个股视角下,主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比例较上一季度减少1.83pct、2.71pct、3.68pct、3.74pct和3.61pct。主动偏股基金持股集中度再度回到了2021年中以来的下降趋势。

市值偏好:再度聚焦“小巨人”

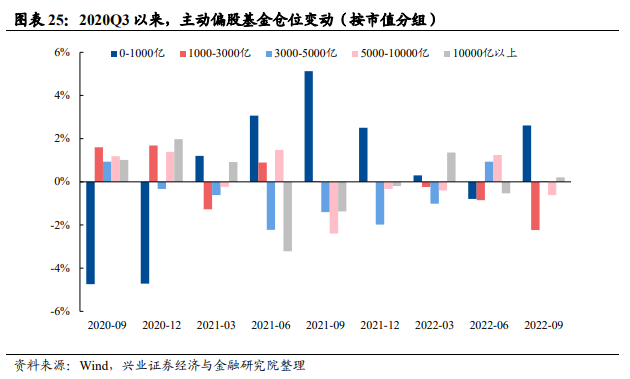

公募基金持仓风格继续“市值下沉“。

从仓位变动来看,2022Q3主动偏股型基金加仓市值小于1000亿的个股,主要减仓市值处于1000-3000亿元的中市值个股。按区间平均市值汇总仓位变动后,我们发现,今年三季度以来,主动偏股型基金对市值小于1000亿的小市值个股的仓位再度回升,公募以减仓市值在1000-3000亿、5000-10000亿区间的个股为主。

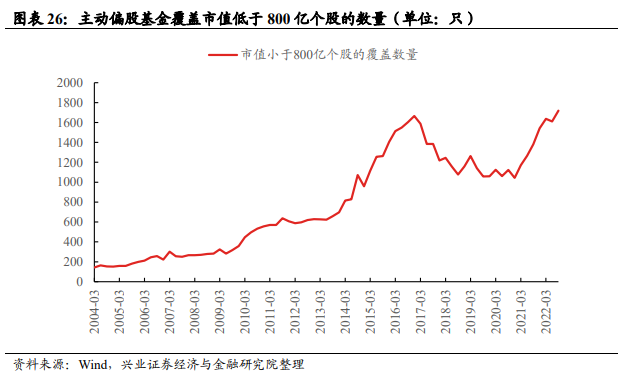

从基金覆盖数来看,基金对于中小市值个股的覆盖度回升。今年三季度,主动偏股型基金重仓股中,区间平均市值小于800亿个股的数量为1719只,较2022Q2上升6.7%,处于历史最高水平。

财务指标偏好:“景气为王”

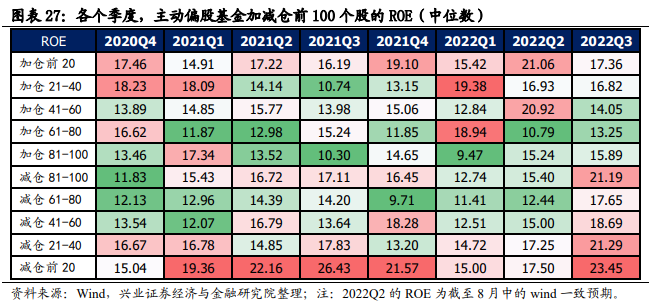

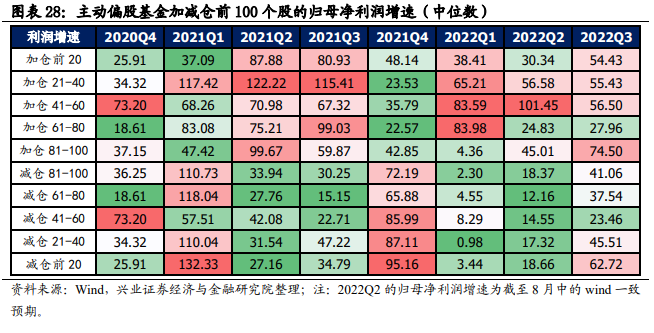

公募审美偏好继续从ROE向G切换。

从ROE角度来看,相比于今年一二季度,三季度加仓比例和ROE的负相关性明显提升。对高ROE个股的偏好有所回落,基金加仓最多个股的预期ROE较减仓较多个股明显各地。“卖相对更高ROE个股、买相对更低ROE个股”显示出机构对于高ROE个股的青睐程度边际降低。

从成长性来看,相比于2022Q2,今年三季度加仓比例和利润增速的正相关性也更明显。整体来看,加仓比例靠前个股的归母净利润同比高于减仓比例靠前的个股,其正相关性较上一季度有所回暖,表明机构对成长性的偏好略有回落。

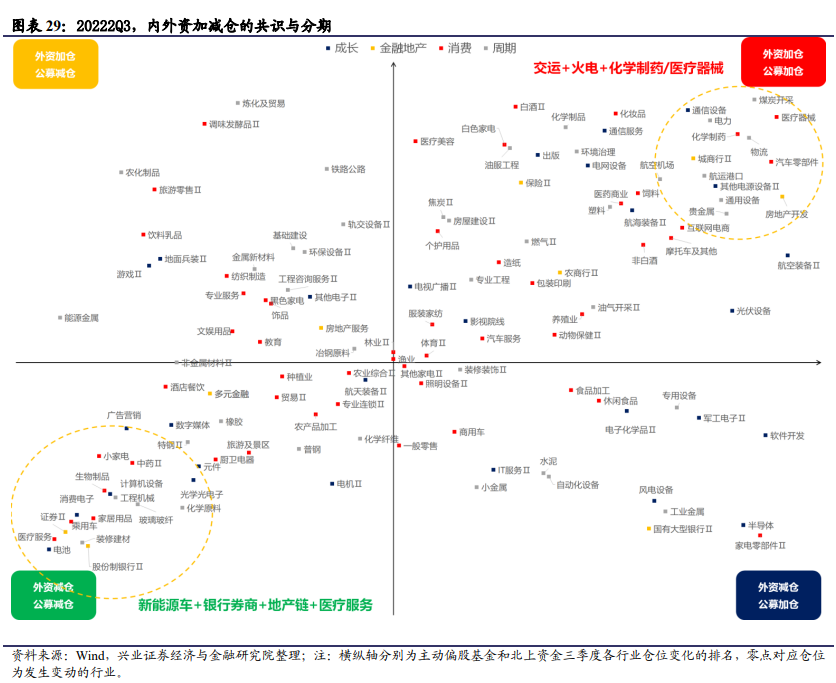

看点六:内外资有哪些分歧与共识?

作为A股市场上两大重要的机构投资者,我们汇总并对比了北上资金和主动偏股基金于三季度的仓位变化。相比于二季度,由于市场处于混沌期,外资和内资并没有形成非常清晰和明确的共同主线。

三季度,内外资的共识主要在加仓交运、火电和医疗器械/化学制药,减仓新能源车、银行券商、地产链以及医疗服务。具体来看,1)加仓机场、物流、港口等交运行业;2)大幅加仓煤炭和电力企业;3)化学制药/医疗器械等医疗细分赛道仓位提升较多;4)大幅流出以电池和乘用车为代表的新能源车链;5)减持股份制银行和证券较多;6)减仓装修建材、家居用品、工程机械、玻纤、工程机械等地产链行业;7)对医疗服务仓位回落较多。

三季度内外资的分歧主要集中在周期以及部分消费成长行业。一方面,公募大幅加仓、半导体、软件开发和军工电子等成长赛道,而外资选择流出。另一方面,在外资仓位提升较多的炼化及贸易、农化制品、旅游零售和饮料乳品行业,公募选择减仓。

风险提示:本报告为历史数据分析报告,不构成对行业或个股的推荐和建议。

本文选自微信公众号:尧望后势。智通财经编辑:张计伟。