智通财经APP获悉,中信建投证券发布研究报告称,截至10月22日,17家已披露的军工板块上市公司归母净利润全部实现同比增长。当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,近期板块回调较多,三季报业绩有望维持高景气,四季度为传统军工旺季,环比加速为大概率事件,建议坚定加大配置比例,板块有望重回升势。在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的:先进战机产业链:西部超导(688122.SH)等;航发产业链:航发动力(600893.SH)等;导弹产业链:菲利华(300395.SZ)等;军工电子/信息化产业链:紫光国微(002049.SZ)等。

中信建投主要观点如下:

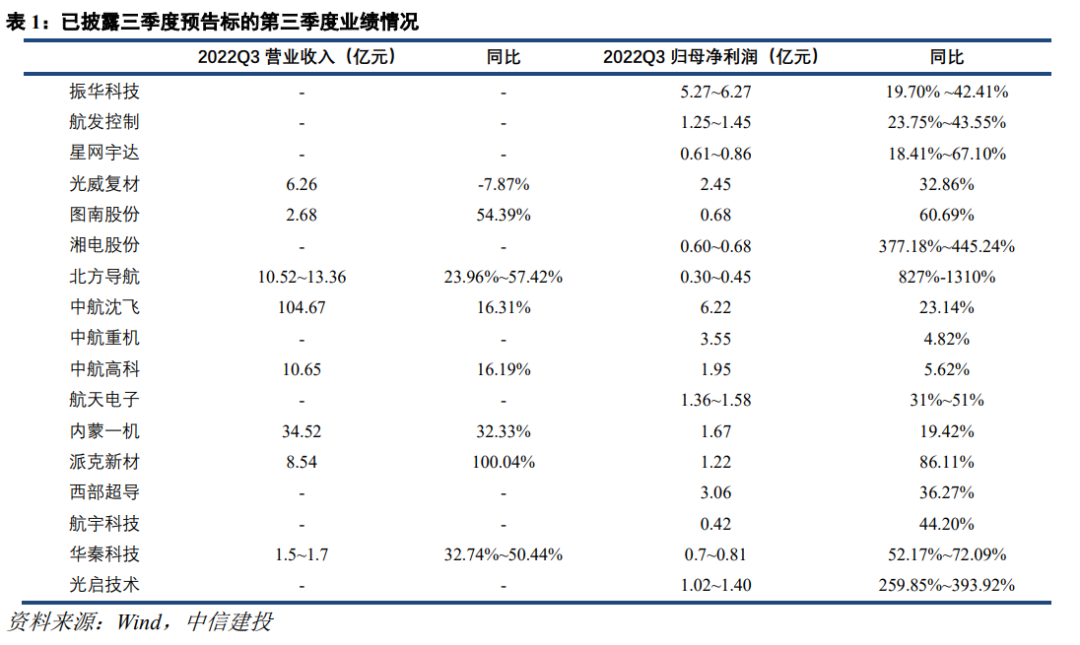

截至10月22日,军工板块86家上市公司中,有2家披露了2022三季度业绩报告,有15家披露了本季度业绩预告或快报。其中,17家归母净利润全部实现同比增长。

部分军工电子类上市公司在2022年前三季度受疫情影响已逐渐减弱。此外,由于上半年订单量有所堆积,叠加整体下游需求仍在不断增长,部分公司在报告期内取得重大合同并实现收入,业绩增长呈现增长态势。

材料类和锻造机加上市公司业绩表现依旧亮眼,这可能是下游已释放需求已传递至产业链上游的集中体现。航空产业链上游相关主流公司三季度业绩稳定较快增长且高度可期,下游新型航发已逐步进入放量阶段,现有产品规模化效应开始显现。航空装备产业链内已有6家公司披露三季报业绩,其中航空下游企业中航沈飞2022年第三季度实现营业收入104.67亿元,同比增长16.31%,实现归母净利润6.22亿元,同比增长23.14%。我们认为,随着疫情影响的消除及下游堆积刚性需求的快速释放,在下个报告期内,产业链内各层级龙头公司业绩增长依旧值得高度期待。

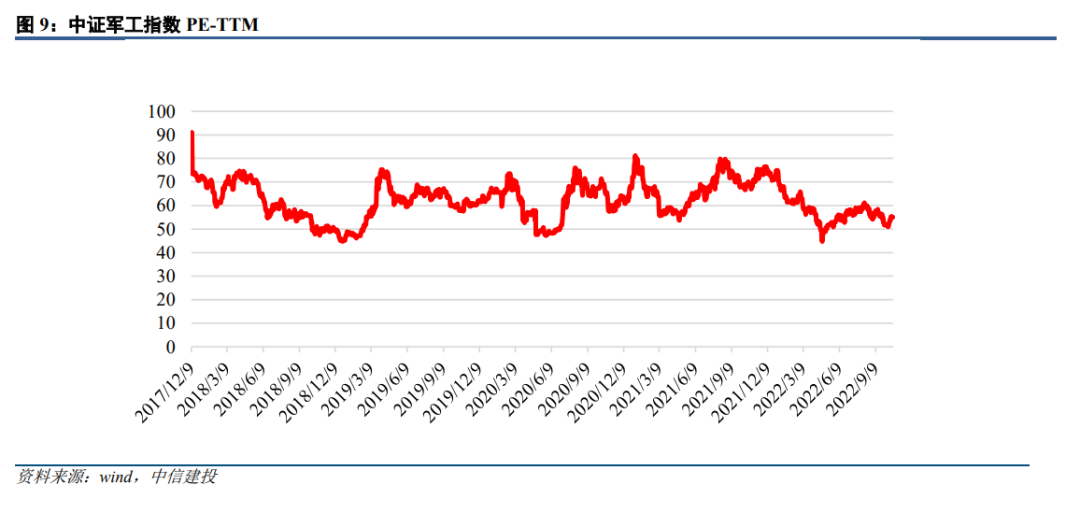

板块高性价比更加凸显有望延续升势,建议坚定加大配置力度。2022年初以来,中证军工指数下跌了20.77%,板块估值得到了充分消化,高性价比更加凸显。目前军工板块整体PE为55.05倍,处于历史低位。从我们跟踪的核心重点公司来看,目前军工板块PE 42.2倍。22年上游、中游、下游的平均估值水平依次为39.7、37.4、53.9倍,对应22年的PEG水平分别为1.36、1.03、1.79。我们认为,当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,近期板块回调较多,三季报业绩有望维持高景气,四季度为传统军工旺季,环比加速为大概率事件,建议坚定加大配置比例,板块有望重回升势。

在投资策略上,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注国改受益标的:

先进战机产业链:西部超导,光威复材,西部材料,中航重机,中航沈飞,中直股份;

航发产业链:航发动力,航发控制,钢研高纳,派克新材,航宇科技;

导弹产业链:菲利华,智明达,新雷能;海军产业链:湘电股份,中国船舶,中船防务;

军工电子/信息化产业链:紫光国微,振华科技,中航光电,国睿科技。

风险提示

1、国防预算增长不及预期;

2、武器装备交付不及预期;

3、相关改革进展不及预期。