智通财经APP获悉,华泰证券发表研报表示,从供需角度来看,目前已进入一个全新的低油价时代,油价中期将围绕50美元/桶为中枢在40~60美元/桶区间波动。在低油价新常态下,可关注向资源端、服务端延伸的相关公司。

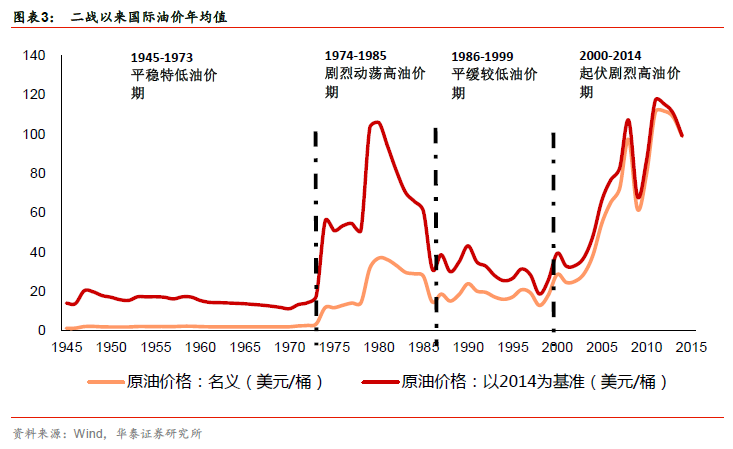

2014下半年油价断崖式下跌,从106美元/桶一路跌至2016年初的27美元/桶,此后至今油价在40~55美元/桶间反复震荡。

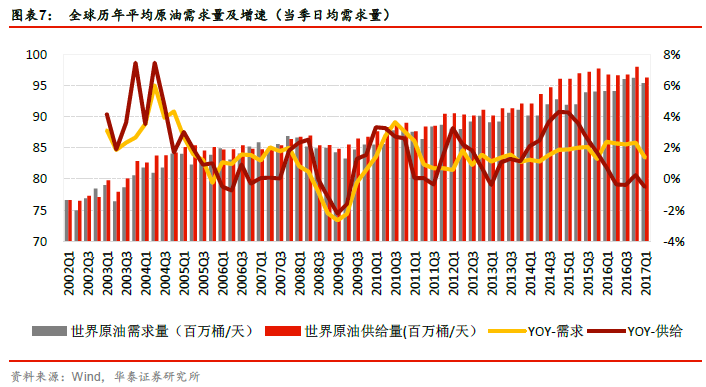

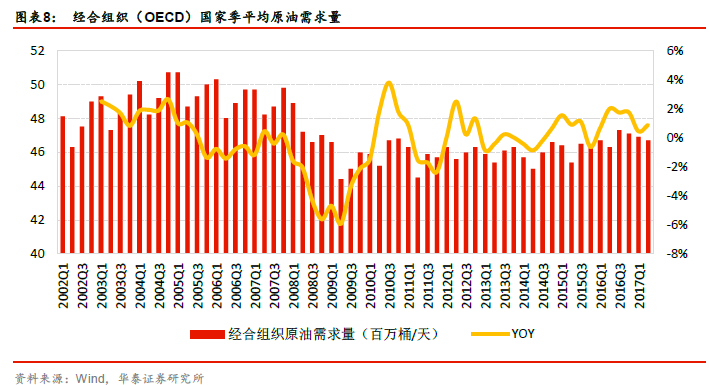

过去五年间,全球原油需求维持低增速增长,增速始终维持在1%-3%之间。华泰证券认为,全球GDP增速放缓,石油需求将随之维持较低。主要由于欧美、日本等国家经济水平较为成熟,在开源节流、调整优化能源构成的推动下,OECD石油需求增长停滞。

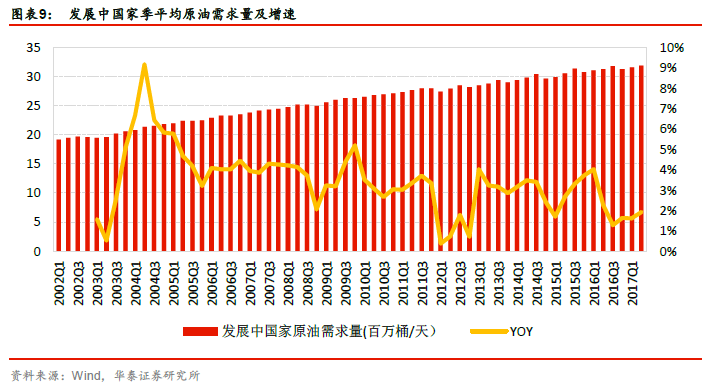

其次,作为需求增量主导国的中国、印度,经济结构面临转型,石油需求放缓为既成事实,弥补发达国家需求下滑的能力将持续减弱。此外,各国石油储备过饱和,世界石油库存2015年达到峰值后仍处高位,库存需求受抑制。

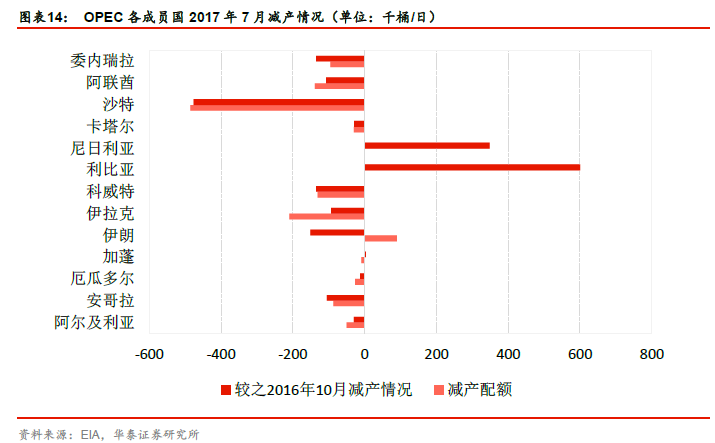

供给方面,OPEC减产执行规模效果不佳,截止到今年7月末,OPEC日均产量约3287万桶/日,较2016年10月基准仅减少约36万桶/日,执行率约75%,为1月份实施减产以来最低水平,全球原油供给收缩不及预期。

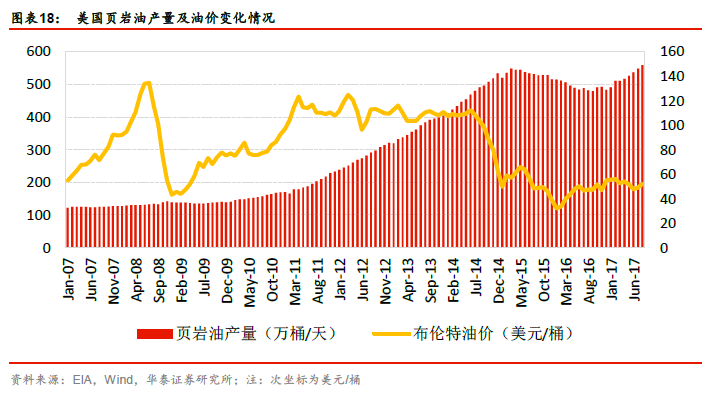

同时,北美投资持续复苏,美国活跃油气钻机数持续走高,页岩油产量不断攀升。数据显示,截至2017年7月31日,美国七大页岩油主产区日产量自2016年11月份以来持续上涨,涨幅约15.67%,达到558.5万桶/日,是07年以来最高值。页岩油复产抵消了OPEC限产带来的供给减少,给予油价下行压力。

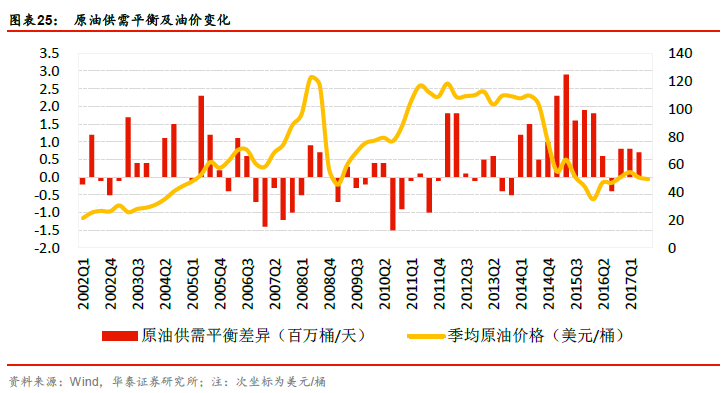

总的来看,自2014年第四季度起,全球石油供给量开始明显超过石油需求量,也正是从2014年第四季度开始了本轮油价的下跌过程。到2016年三季度供需过剩量达到近期历史低位,需求大于供给40万桶/日。从2016年四季度到目前为止,供需差异稳定在70-80万桶/日。

华泰证券认为,随着2017年OPEC和非OPEC减产协议正式执行并延长至9个月,价格下跌后北美页岩油开采减缩,预计全球原油平衡点不久将会出现,油价继续下行的空间有限。

该机构认为,石油供需较为宽松的格局已经形成,石油周期进入第五阶段——缓和低油价阶段。基于成本分析框架,油价中期将围绕50美元/桶为中枢在40~60美元/桶区间波动,但不排除由于政治因素、美元指数等变动引起短期内油价脉冲式起伏。

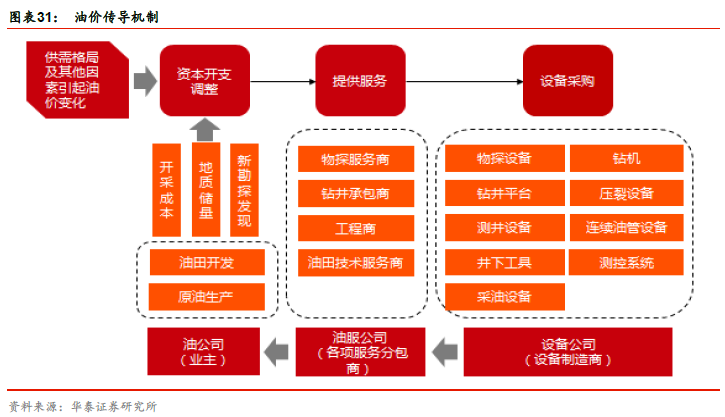

从供需角度来看,目前正进入低油价新常态。资本开支高处回落,新项目数量锐减,高油价时代饱和的设备购置在低油价产能收缩下开始出现闲置,行业正处于纵深调整阶段。业绩是支撑股价的根本保证。

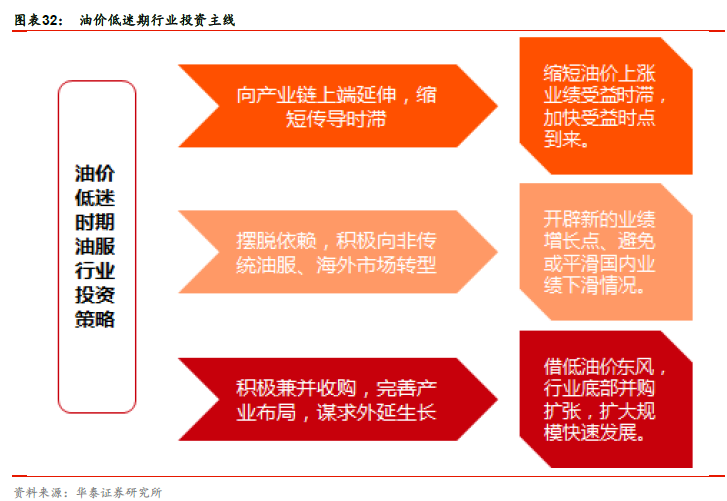

在低油价、等待行业周期回升的新常态下,投资需要把握哪些机遇呢?华泰证券表示,采取以下三类策略的公司值得关注:

第一,向资源端、服务端延伸,缩短传导时滞,率先受益油价回升。在低油价时期,向产业链上游油气资源开发延伸,设备型公司向服务型公司转型,可以缩短从油价上涨到业绩受益的时间滞后,加快受益时点到来。

第二,减弱对国内资本开支及现有市场依赖,转向海外市场或拓展非传统油服领域。21世纪初期以来的高油价时代油服设备购置接近饱和,目前低油价背景下,资本开支回升还需时间,且考虑对体制内公司照顾的特殊国情,过度依赖国内资本开支新增需求及现有存量市场更新需求,会给公司带来巨大的经营压力。为此,积极拓展一带一路国家及有稳产需要的石油输出国市场,可以对冲部分由于油气行业不景气导致的业绩下滑风险。同时,基础设施保有量已到高位,向管道运维、清洁、系统监测、环保等非传统油服领域转型,打造新增长极。

第三,利用行业周期谷底并购成本较低的特点,寻求产业外延式扩张,持续整合协同性产业链。在手现金充裕可实现逆势扩张,当行业好转时业绩回升速度会大幅超越同行。