智通财经APP获悉,海通证券发布研究报告称,考虑到金蝶国际(00268)云业务推进迅速,营收占比持续提升,且金蝶云业务有望成其未来盈利主要增长点。该行认为金蝶国际可享受一定估值溢价,维持买入评级,目标价3.97

港元。

该行预测公司2017~2019 年EPS 分别为人民币0.08 元、0.10 元和0.12 元。另外公司云业务目前还未实现盈利,但是发展较快,该行预测2017 年公司云服务收入为5.62 亿元人民币,ERP 业务收入为16.74 亿元人民币,盈利为2.51 亿元人民币。给予ERP 业务2017 年16 倍市盈率,云业务10 倍市销率。

该研报主要为投资者解答市场关注度最高的五个关于金蝶云的问题,智通财经APP梳理要点如下:

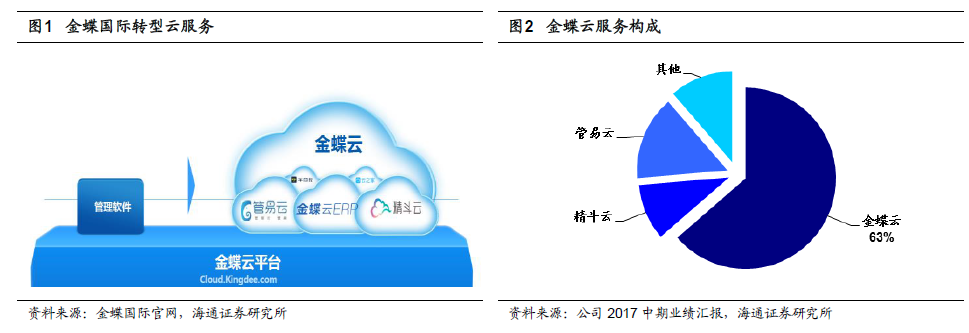

金蝶云服务是什么?

金蝶国际云服务目前主要由金蝶云、精斗云和管易云三个产品构成。其中,针对中大型企业的云ERP 产品——金蝶云为公司云服务业务的重点产品,根据2017 年公司中期业绩汇报,2017 年上半年金蝶云营收占云服务总营收近65%,同比增长70%。

金蝶云主要针对收入体量在5000 万以上的中大型企业客户,以直销方式销售。2017 年5 月4 日,“金蝶云ERP”产品正式升级为“金蝶云”。 相比于针对单一垂直领域的企业SaaS 产品,金蝶云功能更为综合和全面,实现了线下传统ERP 软件的完全云化。金蝶云最先从公司的优势领域——财务切入,目前已包含财务云、人力资源云、 移动办公云、供应链云、全渠道营销云和生产制造云六大功能。

作为云服务业务的主要产品,金蝶云业务增速远超预期。2017 年上半年收入同比增长70%,签约客户数量同比增长80%,达3500 家,且续费率超90%。金蝶云客户包括如腾讯、可口可乐、华为等大型集团企业,也包括如OfO 等快速发展的创新型企业,单个企业客户年费在5-10 万左右。

金蝶云带来商业模式的转变。对于企业客户而言,由于省去了采购本地服务器、自建数据库、购买及部署管理软件等一系列步骤,金蝶云ERP 相对传统线下ERP 软件,整体成本更低、实施时间短且部署和交付方式更为灵活。对比金蝶云和传统ERP 软件,基于5 年周期成本计算,企业可以节省约70%的费用。对于金蝶国际而言,高续费率的年费的支付方式讲大大提升了单个企业客户生命周期的价值。对于传统ERP 软件,收入基本为一次性收入,客户对于购买后续服务的动力不足,平均续费率只有20-30%,且存在支付周期不确定,客户议价空间大等问题,单个企业价值有限。

金蝶云未来能否盈利?

前期快速扩张获取长利润高弹性。处于快速扩张期的金蝶云,目前尚处于亏损当中。对于金蝶国际来说,金蝶云打开市场,获取高用户增长,是当期重中之重;虽然快速的扩张给短期净利润带来了一些压力,但是从长远来看,前期积累的高用户量是获取高利润弹性的必要条件,这也是SaaS 行业中对企业发展的共识。

对于金蝶云,短期来看,用户数及营收增长越快,净利润率的压力将会越大;而长期看来,由于客户生命延长,单个客户的价值和利润率将大大提高。

金蝶云短期亏损额受扩张影响较大的原因是目前产品销售激励较高,且销售费用一次性支付,比如10 万金额的项目,公司第一个月收入确认为1 万,而销售奖金在首期确认就可能在5 万左右,因此,新客户数的增加短期内会扩大公司的亏损;但随着客户生命周期延长,前期的获客成本被覆盖,产品研发成本也将被摊薄。

截至2017 年6 月底,金蝶云的续费率超90%,流失率仅为10%,预估的客户生命周期约为10 年(1/10%=10)。在续费率保持高位的前提下,前期累计的客户数越多,产品的边际效应将越明显,因为固定的研发成本将被高用户数摊薄,当一次性的获客费用被覆盖后,前期积累的高用户量将带来高业绩弹性。因此,客户增长率和续费率两个指标是当前阶段金蝶云业务发展的重中之重。

金蝶云是私有云,还是公有云?

截至2017年6月底,金蝶云中公有云收入占比约为60-70%,而在2016年,公司云服务中公有云占比仅为40%,相比私有云产品,金蝶的公有云产品增长更为迅速。

金蝶云的公有云和私有云产品架构基本相同,主要区别在于两者虚拟化的程度。只有当做到服务器和存储都完全虚拟化,云ERP 软件才是一个真正的公有云产品。此外,从长期来看,产品虚拟化的程度与能否形成规模效应直接相关,因此,公有云产品是金蝶云的主要推广对象,也是下一代金蝶云产品研发的重点。

目前大部分的CRM、HR、OA、进销存、财务等多已经采用了SaaS 的部署方式。而ERP 系统由于覆盖的链条较长、流程全面,涉及企业的采购、生产、仓储、销售等多个部门,并且相对OA、HR 等系统,定制度较高,开发周期较长,因此要求云ERP提供商对业务有深刻的理解和丰富的经验。云ERP 是一个知识和信誉密集型的行业,进入壁垒高,市场较为集中。从我国目前的先线下ERP 市场来看,在针对大型集团的高端ERP 市场中,国际厂商SAP、Oracle 仍具有优势,但大型企业ERP 云化程度较低,且多会采取私有云的部署方式;而在针对中小企业的ERP 市场中,用友网络和金蝶国际优势地位明显,拿下了国内的大部分份额。

基于对ERP 软件的深刻理解以及出色的产品研发能力,金蝶的公有云ERP 产品不仅功能完善,并且部署更为灵活,更适合处于发展中,公司架构需要不断优化的中小企业;且较低的成本及运维费用,提高了ERP 在企业中的渗透率,帮助公司打开新的增量市场。

金蝶云的客户构成?

公司金蝶云客户以中型企业客户为主,目标客户主要分为三类:快速成长的新锐企业,快速创新的集团业务板块以及快速扩张的连锁型企业。

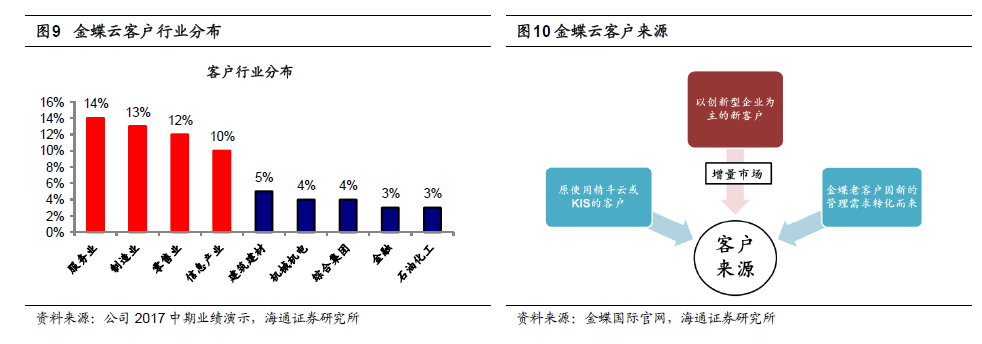

基于金蝶云易部署,低成本,低人力的特点,产品客户行业分布相比传统ERP 软件更为广泛。客户不仅仅局限于重资产的制造业,轻资产且架构分散化的服务业、零售业和信息产业占有较大比重。根据公司中报披露,截至2017 年6 月底,金蝶云的服务业客户占比最高,达14%,制造占比13%,零售和信息产业分别占比12%和10%。

从地区分布上看,截至2017年6月底,根据公司披露,金蝶云客户主要分布于沿海地区,广东占比最高,达36%,上海居于第二位,占比12%。主要原因是金蝶国际总部位于深圳,因此产品首先于广东开始推广,其次是由于服务业及零售业在沿海地区较为发达,企业数量和质量上均具备优势,契合金蝶云的目标客户定位,从而发展较快。

截至2017年6 月底,金蝶云的客户来源主要为以创新客户为主的新客户,如OfO,占比约为60%。此类客户由于之前规模有限,多使用人工簿记或简单的电子办公软件(如Office)进行管理,但随着企业快速扩张,原先的方式已不能满足企业集中化管理的需求,因此,需要采购更为专业的企业管理软件。但基于IT 预算及公司架构变更的限制,传统线下ERP 软件并不适用,而以年费付费,部署灵活的云ERP 成为首选。

除此之外,因为创新型企业扩张迅速,对后续增值服务的需求更强,有助于公司最大程度的挖掘单个企业客户的潜在价值。金蝶云的其他客户来源还有精斗云或KIS 线下部署管理软件的客户以及金蝶的老客户的转化,但这部分客户占比偏低,约为20-30%。整体来看,金蝶云有效的扩大了金蝶的市场,覆盖行业更全面,企业渗透率提高。

金蝶云和K/3 的异同?

金蝶云并不是云化版的K/3,两者在功能、实施、交付和收费方式上都不尽相同,可满足不同类型的客户需求。目前金蝶云采取直销方式销售,K/3 自2015 年起已完全从直销转为了分销。

从设备和实施方面来看,K3 的部署需要服务器,数据库等设备支持,实施周期较长,需要约4-6 个月;而金蝶云的部署只需要网络和电脑,实施简单很多,从采购到上线最后到测试只需要2 个月左右,且前期资本开支较小。

从功能模块来看,由于线下K3 适用于较集中的制造业,对分散的多点接入有局限;而线上的金蝶云本来就是针对分散且扩张迅速的零售业,接入灵活,后续的升级和维护都更为便捷和及时。

从收费方式来看,根据公司2016 年年报显示,K3 的收入由实施费和运维服务费构成,但只有约20%-30%的客户会购买后续的升级服务;金蝶云收入由首年实施费和服务年费构成,首年实施费用约为5-10 万,每年收取的固定年费约为5-10万,后续3-5 年可能会进行升级,目前金蝶云的续费率约为90%。

以4-5 年周期为基准,K3 和金蝶云在软件部分的总费用相当,对企业而言金蝶云相对K3 节省了设备和运维的人力成本。

对金蝶而言,金蝶云固定年费的形式使收入可预测的确定性更高,云的规模效应也在逐渐凸显。只要客户可以存续,就可持续留存,在稳定的续费率基础上,收入增长的确定性更高。在利润方面,由于研发费用为固定成本,而一次性销售成本为可变成本,随着用户基数和用户留存期的增加,净利润率有望明显提升。