时隔6个月,换名之后的集海资源携两座金矿赴港上市。

智通财经APP了解到,9月30日时,集海资源向港交所递交了招股说明书,申请于港股主板上市,创陞融资为独家保荐人。值得注意的是,早在今年3月30日时,集海资源便首次向港交所递交了上市资料,但彼时其名称为“中金资源”,因此集海资源此番已是二次递表。

据招股书显示,集海资源是一家成立于2005年的黄金勘探、开采及加工公司,其位于黄金大省山东。目前,集海资源运营着两座矿山,分别是宋家沟露天矿山及宋家沟地下矿山。

据弗若斯特沙利文报告显示,若按矿山产量计,集海资源2021年是山东省的第五大黄金开采公司,市场份额为2.2%。

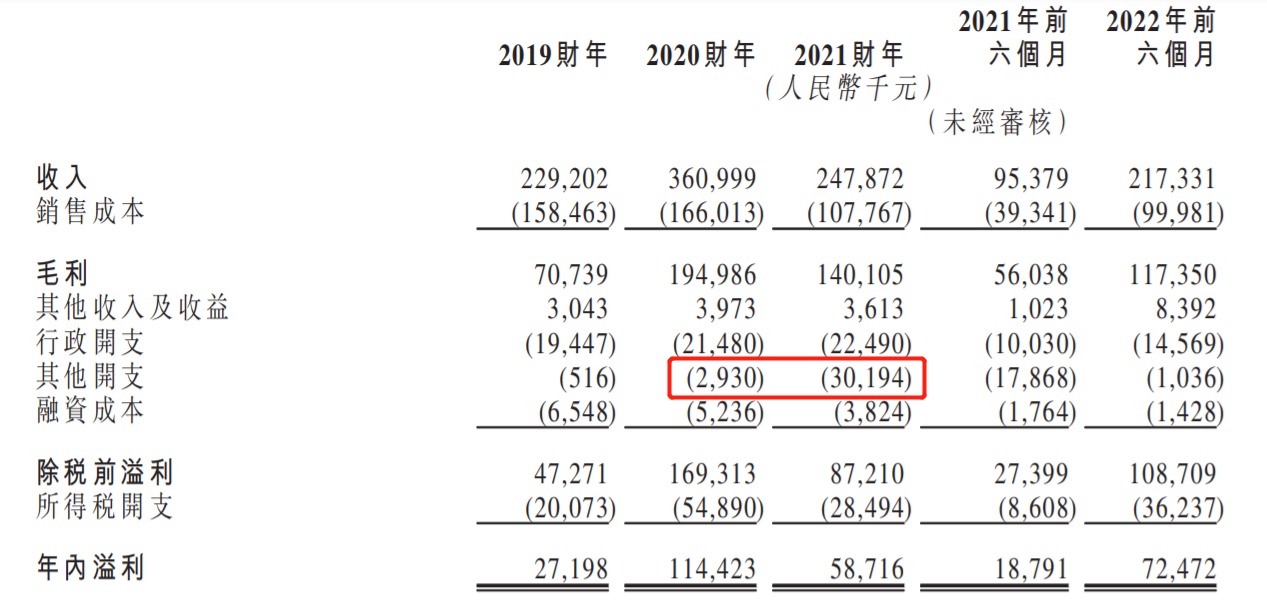

从业绩上看,集海资源2019至2021年的收入分别为2.29亿(人民币,下同)、3.61亿、2.48亿元,同期的净利润分别为2720万、1.14亿、5871万元。至2022年上半年,其收入为2.17亿,同比增长127.86%,净利润为7247.2万元,同比增长285.67%。显然,集海资源的过往业绩有较大波动。

集海资源表示,此次上市所募集资金将用于以下几个方面,其一是优化矿山,进一步建设采矿基础设施;其二是增加现有矿区的额外勘探活动以升级黄金矿石储量;其三是选择性收购金矿资产;其四是偿还现有银行贷款担保,剩余资金用于公司运营。

2021财年停产致净利润近乎腰斩

山东是中国最大的黄金生产省份,该省2021年的金矿产量约为27.6吨,占中国金矿总产量的约10.7%,而烟台则是山东黄金矿业最为繁荣的地区,2021年时,烟台市的金矿产量占山东省总产量的90%。集海资源便是位于烟台市这个金矿战略区。

据招股书显示,集海资源运营的宋家沟露天矿山及宋家沟地下矿山位于烟台的三大黄金成矿带之一牟平——乳山黄金成矿带宋家沟,这两座矿山相隔较近,仅400米。同时,公司经营着一家年矿石处理产能约200万吨的选矿厂,该厂距离矿山4公里。且矿山和选矿厂均靠近公路,交通十分便利。

集海资源从两大矿山中开采矿石,然后通过选矿厂将其加工为金精矿,在委聘独立第三方的黄金冶炼厂将金精矿精炼成Au99.95金锭,集海资源再销售金锭从而获得收入。

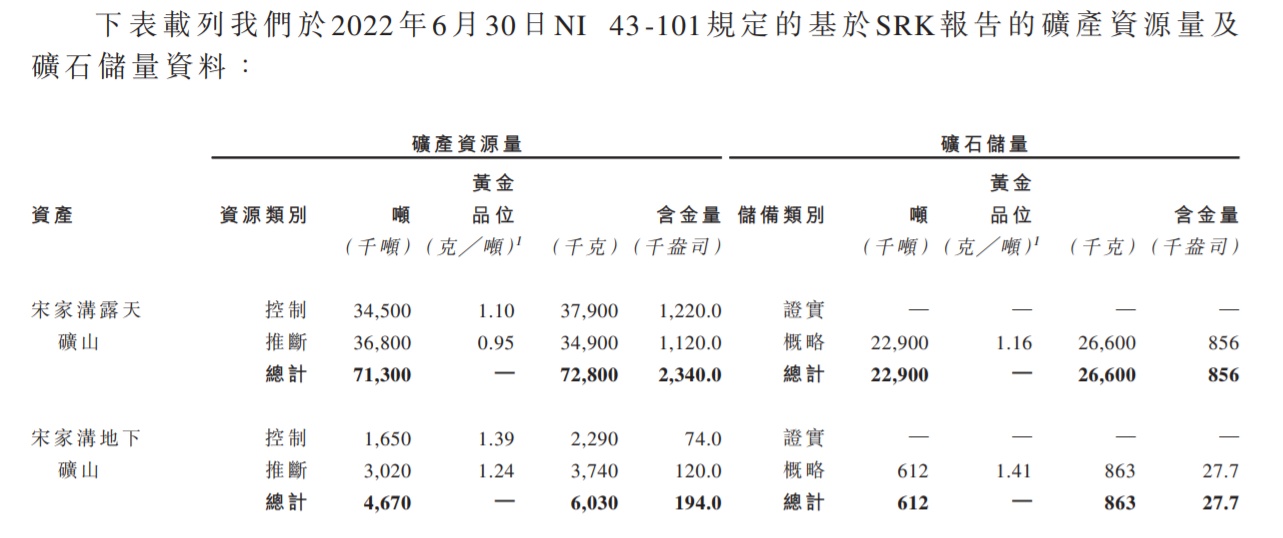

据SPK报告,截至2022年6月30日,集海资源两大矿山的总计概略矿石储量、控制矿石资源量、以及推断矿石资源量分别为2351.2万吨、3615万吨、3982万吨。

从招股书中能发现,2019至2021财年时,集海资源每克黄金的平均售价分别为288.1元、365.6元、384元,黄金价格持续增长,至2022年上半年仍保持在较高的稳定水平。

而过往三年业绩出现大幅波动的原因则在于,2020财年黄金销量及售价均有明显增长,带动期内收入增长57.5%至3.61亿元,但至2021财年时,由于销量的下滑,公司收入下降31.3%至2.48亿元。至2022年上半年,黄金销量再度上涨,从而带动公司收入增长127.78%至2.17亿元。

集海资源表示,2021财年时黄金销量的下降是因为1月份及2月份山东发生了两起安全事故,为配合当地政府的安全检查而暂时停产,且高品位矿石的宋家沟地下矿在上述大部分时间内停产,导致入选矿石品位从2020财年的0.7克金/吨下降至2021财年的0.62克金/吨。

由于停产导致收入下滑,再叠加停产期间成本的大幅上升,其他开支大增930.5%至3020万元,因此2021财年时的净利润同比大跌48.69%至5871.6万元,近乎腰斩。而进入2022财年上半年后,产能的恢复以及降本增效的落实使得集海资源期内净利润大增285.67%至7247.2万元。

从资产结构来看,截至2022年6月30日止,集海资源的总资产为8.42亿元,总负债为2.4亿元,资产负债率仅28.5%,对于一个矿企而言,集海资源的杠杆仍有提升的空间。且期内的流动资产为2.97亿,流动负债1.69亿元,流动比率1.76倍,流动性良好。

瑜不掩瑕,三大风险值得关注

从上述的分析中能看出集海资源的优点所在,公司两座矿山均已实现正常的商业化,且矿山、选矿厂交通便利利于开采,再加上其中一个矿山为露天矿,总体开采成本优于同行业。据弗若斯特沙利文数据显示,2021年时,我国黄金开采的总生产成本已升至239.9元/克,但同期集海资源的平均生产成本为186.8元/克。

此外,集海资源资产结构良好,业绩出现大幅波动主要是因为停产所致,至2022年上半年已恢复正常运营,业绩重回正轨。但集海资源潜在的经营风险亦不在少数,值得投资者重点关注。

其一是黄金价格的波动对集海资源业绩有明显影响,这在毛利率上便有所体现。2019年时,公司的每克黄金的平均售价为288.1元,对应的毛利率为30.9%,至2020财年时,黄金的平均售价上涨约26.9%,集海资源的毛利率便大幅提升至54%,黄金价格对公司业绩变化更具弹性,若黄金价格回落,将对公司业绩造成不利影响。

其二,集海资源的两大矿山服务年限相对较短。若按宋家沟露天矿山及地下矿山的规划产能3300千吨及90千吨计算,二者的服务年限分别为8.5年及7.5年,永续价值相对较低,这也是集海资源在良好资金结构下谋求上市的关键原因,公司需要募集资金收购其他矿山从而提升企业的内在长期价值。

其三,集海资源高度依赖第三方黄金冶炼厂山东国大。在过往年份中,集海资源将金精矿委托于山东国大冶炼成AU99.95金锭,然后向山东国大出售该等金锭,以供其在上海黄金交易所出售。

2019至2021年,集海资源来自山东国大的销售收入占比分别为73.1%、93%、100%,至2021年时,山东国大已成为集海资源黄金精炼服务的唯一分包商,产品集中度持续向山东国大集中,这增加了公司的潜在经营风险。