通胀压力+俄乌冲突影响之下,黄金现货价格不断走高,在业内已不是什么新鲜事了。

不过,以企业表现验证行业走势,倒是一个不错的分析视角,毕竟“窥一斑而见全豹,见一叶而知深秋”。

在这个背景下,一家刚刚在港交所递表的黄金开采公司便不失为一个好的“参照物”。日前,中金资源控股集团股份有限公司(以下简称“中金资源”)向港交所递交上市申请,拟香港主板上市,独家保荐人为创升融资。

智通财经APP了解到,中金资源成立于2005年,是一家位于中国山东省烟台市的黄金勘探、开采及加工的黄金公司。据弗若斯特沙利文报告披露,该公司为2021年山东省第五大黄金开采公司,市场份额为1.6%(按矿山产量计)。

截止目前,该公司主要销售由加工的金精矿制成的金锭——即Au99.95金锭,该产品主要是其通过资源出售第三方冶炼厂对其加工的金精矿所精炼而成的。具体而言,中金资源将金锭出售予在上海黄金交易所注册的黄金冶炼厂或其附属公司,以便其随后于上海黄金交易所进行出售。

接下来不妨透过中金资源的招股书进一步分析:在不断走高的金价行情中,该公司的“生意”做的如何?

波动“生长”提升的毛利率VS下降的净利率

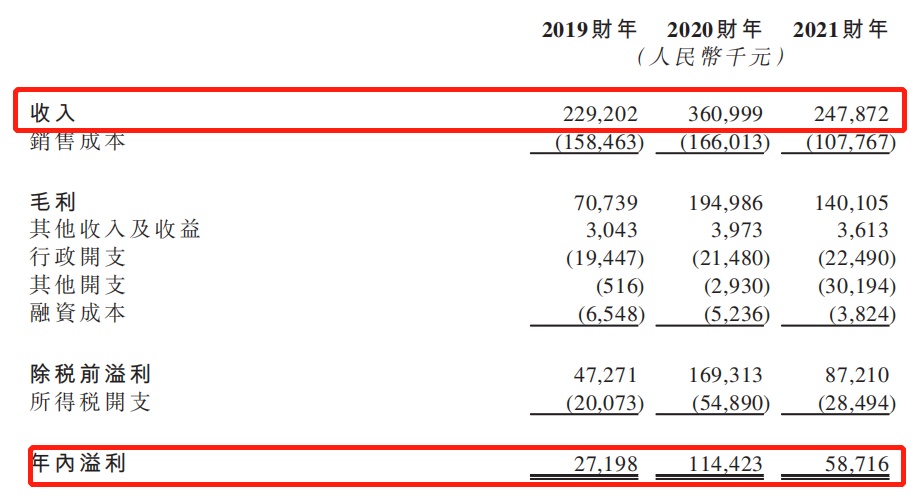

从核心财务数据来看,中金资源近几年的业绩表现还是较为波动的,不论是营收还是净利润,均未呈现稳定增长的态势。

据招股书数据显示,2019财年至2021财年,该公司实现收入分别为2.292亿元、3.61亿元及2.479亿元,实现净利润为2720万元、1.144亿元及5870万元,整体而言,这两大核心财务数据皆表现较为波动。

(数据来源:中金资源招股书)

在招股书中,对于2020财年收入的增长,中金资源解释称,公司2020财年收入的增加主要黄金产量从2019财年的775.3千克增加至2020财年的991.4千克,且黄金的平均售价自2019财年的约人民币288.1元╱克上涨至2020财年的约人民币365.6元╱克所致。

而对于2021财年收入的减少,该公司则表示,主要是由于年初山东烟台发生两起矿山安全事故,为配合当地政府的安全检查两家矿山分别于2-8月和2-11月暂停采矿作业,从而促使当年产量减少约414.5千克,不过,产销量的减少部分被金价上涨至384.0元/克所抵消。

除此之外,中金资源这一波动“生长”的特征也体现在该公司的净利率水平上。

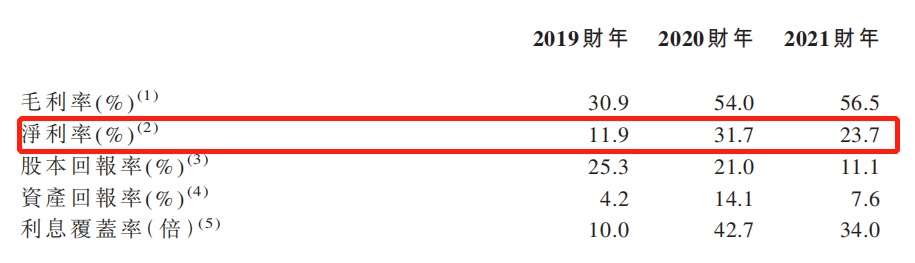

据招股书数据显示,2019财年至2021财年,该公司录得毛利率分别为30.9%、54.0%、56.5%,逐年提升。对此,中金资源在招股书中解释称,毛利率提升一方面是因为黄金平均售价提升以及采矿分包费用减少所致。

不过,相较于逐年提升的毛利率水平,中金资源的净利率则是比较波动。具体而言,该公司的净利率由2019财年的约11.9%上升至2020财年的约31.7%,又从2020财年的约31.7%下降至2021财年的约23.7%。而对于净利率的下滑,该公司指出,尽管黄金平均售价不断走高,但该公司2021财年的净利润和净利率还是受到了暂停作业的影响。

(数据来源:中金资源招股书)

手握两座“金矿”,竞争力仍有待提升

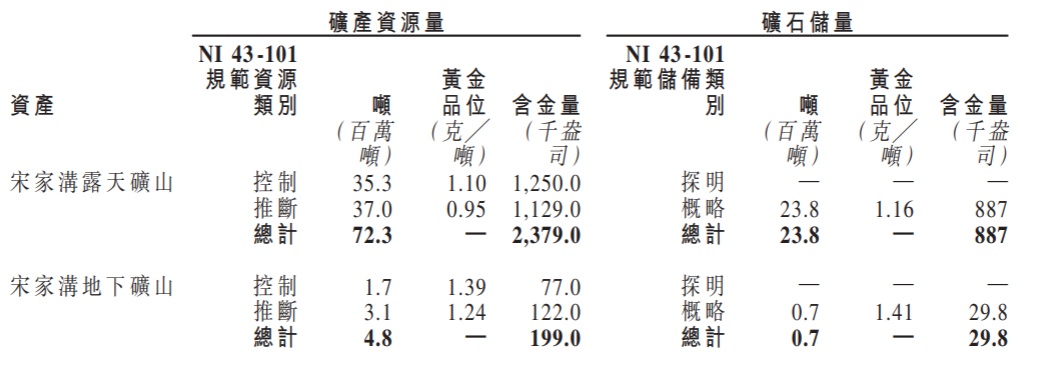

作为一家黄金勘探、开采及加工公司,中金资源可谓是实实在在手握2座“金矿”。

具体而言,该公司目前拥有2座矿山资产及相关基础设施,包括:1项年许可矿石产量为90万吨的露天黄金矿,即宋家沟露天矿山;1项年许可矿石产量为9万吨的地下黄金矿,即宋家沟地下矿山;1个年处理矿石能为约为200万吨的选矿厂;1座总存储容量约为42.2百万立方米的尾矿库。此外,该公司手下的2项矿山的采矿许可证,到期时间均为2031年。

(数据来源:中金资源招股书)

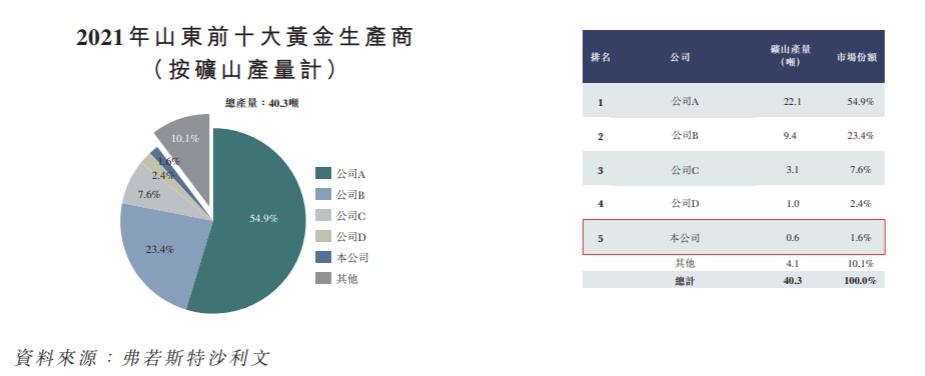

虽说如此,但结合市场格局来看,由于山东省黄金开采行业发展较为成熟且集中,该公司所面临的竞争压力也是不容小觑的。

据招股书数据披露,2021年,山东省约有30家从事黄金开采的黄金生产商,总体金矿产量达到约40.3吨。按金矿产量计算的前五大黄金生产商占山东省金矿总产量的约89.9%。其余黄金开采生产商占据约10.1%的市场份额,各生产商的平均金矿产量约为每年0.16吨。

按金矿产量计算,2021年,第一大生产商市场份额高达54.9,金矿产量为22.1吨;第二大生产商市场份额为23.4%,金矿产量为为9.4吨。而中金资源则排名第五,市场份额为1.6%,金矿产量仅0.6吨,与前两大生产商差距悬殊,核心竞争力有较大的提升空间。

(数据来源:中金资源招股书)

除此之外,客户集中度较高的表现似乎也从侧面暴露了中金资源竞争力有待提升的问题。

智通财经APP了解到,由于中金资源并非上海黄金交易所的会员,于往绩记录期间内,该公司委聘两家独立第三方黄金冶炼厂(即山东国大及山东恒邦)将公司的金精矿冶炼成Au99.95金锭再按上海黄金交易参考价出售。于2019财年、2020财年及2021财年,该公司向山东国大作出的销售分别约为1.676亿亿元、3.358元及2.479万元,约占总收入的73.1%、93.0%及100.0%。

金价不断走高,黄金开采商“大有可为”

一般而言,黄金供应与金价成正比,原因是当金价上涨时,黄金开采商受鼓励生产更多黄金。

而从不断走高的金价表现来看,我们似乎也不难窥出黄金开采商当前所面临的增长机遇。

据弗若斯特沙利文报告,全球市场黄金现货平均价格自2019年的约1393.5美元/盎司上涨至2020年的约1,765.4美元/盎司,并进一步上涨至2021年的约1,798.9美元/盎司。于2019年、2020年及2021年,中国黄金现货平均价格分别约为人民币312.40元/克、人民币387.1元/克及人民币374.3元/克。

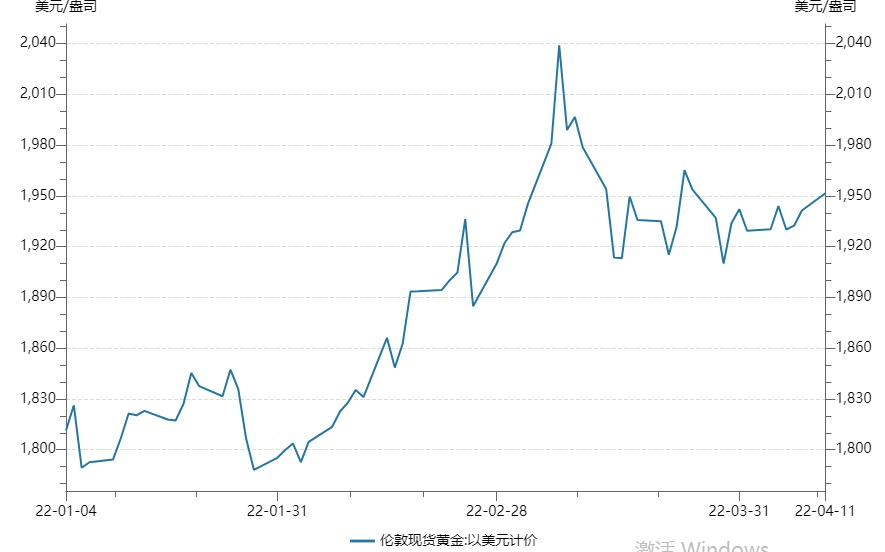

而需要指出的是,在当前通胀压力+俄乌冲突的刺激之下,黄金价格上涨之势则更为明显。截至4月11日,伦敦现货黄金已经突破1950美元/盎司“大关”。

(数据来源:wind)

而受益于上述金价上涨之势及开采和勘探技术进步的驱动,不论是国内,还是国外,黄金供应增长之势也是较为确定的。

据招股书披露,全球黄金供应将于2021年至2026年期间按1.6%的复合年增长率增长。而国内黄金供应方面,受益于黄金开采活动早于全球其他地区复苏、黄金生产持续改善、以及日益增长的需求和上涨的金价驱动,中国黄金供应预计于2021年至2026年增长3.7%,高于相同预测期全球增长率约1.6%。

鉴于上述背景,中金资源作为黄金行业的开采商,自然也就受益于“量价齐升”的行业趋势了。

基于上述种种,不难看出,虽然身处于上行趋势较为明显的黄金行业,但中金资源较差的基本面似乎也在无形中给其增添了一些上市压力。而该公司后续能否借助行业“东风”扭转较差业绩,我们还是静待时间的检验吧。