2022进入下半年,企业赴港IPO的步伐展现出活跃迹象,市场逐渐回暖。据毕马威中国报告,三季度以来,港股市场IPO募资额约为前两季近三倍。

近日,医用护理垫及个人卫生用品制造商佳捷康创新集团有限公司(下称“佳捷康”)也成为其中一员,继年初递表招股书失效后,佳捷康选择再战港交所。

据智通财经APP了解到,在卫生护理用品领域,各家企业聚焦赛道各不相同,如依依股份(001206.SZ)主要聚焦于宠物护理领域,可靠股份(301009.SZ)、豪悦护理(605009.SH)主要聚焦于婴儿及成年人护理用品。然而,不同厂商之间存在一个共同点,即均以ODM或OEM为主营业务模式。

佳捷康也不例外,相比于其他厂商,佳捷康在医用护理垫领域具备一定优势,主营业务也以ODM为主。然而,这一模式推动公司实现逾5亿人民币年收入规模外,也带来了一些硬币的反面。

收入增长受益于疫情,也受限于疫情

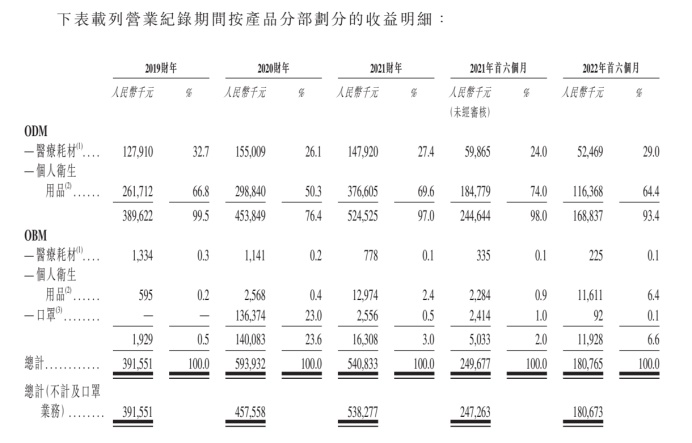

作为一家医用护理品及个人卫生用品制造商,佳捷康在医用护理垫、卫生巾及失禁垫的ODM领域处于行业内较为领先的地位,产品主要出口至美国、英国及澳大利亚。

与此同时,公司于2019年也推出了其自有品牌下的OBM业务,自有品牌包括“捷护佳”、“月自在”等。此外,自2020年疫情爆发后,公司也进行了自有品牌口罩生产,该部分业务收入也被纳入OBM业务收入项下,而口罩生产自2020年10月起已停止。

从收入贡献占比来看,ODM业务为公司贡献了绝对的营收比重,占收比于过去几个业绩期基本维持在98%水平。其中,OBM业务占收比于2020年度出现大幅上涨,则主要由口罩业务贡献近1.4亿元收入所驱动,而并非其OBM业务项下的常规业务。

由此来看,ODM仍为佳捷康目前最主要的业务模式,主要涉及医用护理品及个人卫生用品出口至海外市场。

从过往业绩表现来看,2019-2021年度,佳捷康分别实现营收3.92亿元、5.94亿元、5.41亿元,期内利润分别为3564万元、8200万元、5352万元;今年上半年,公司则实现营收1.81亿元,较上年同期下降28%,期内利润较上年同期下降4%至1315万元。

于2021年度及2022年上半年,公司在收入规模上出现了不同程度下滑。

其中,据公司在招股书中表示,2021年度的收入下滑主要源于COVID-19爆发后自2020年起口罩供应激增导致2021财年口罩销售收入減少。

相比于2021年度收入下滑主要源于上期的高基数,佳捷康于2022年上半年的业绩下滑则更多来自于其于期内受疫情影响导致物流运输及生产部分受限。

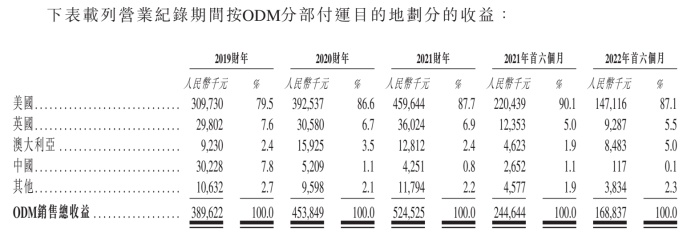

据智通财经APP了解到,当前佳捷康ODM业务主要销往美国、英国及澳大利亚。其中,美国已平均80%-90%销售收入占比成为公司收入来源的第一大市场。

而2022年上半年,由于公司ODM产品销售收入同比下滑31%,一方面源于上半年北京举办大型国际综合体育赛事而出于环保目的暂停了一段时间生产,另一方面则来源于疫情下导致物流及运输受到一定延迟,导致公司上半年整体收入出现大幅下滑。

超7成收入依赖单一北美客户,产能有所收缩

据智通财经APP了解到,佳捷康在美国市场的市场份额较大程度上依赖于一家单一客户金佰利,该公司于纽交所上市,为全球第三大个人护理用品品牌,旗下拥有女性护理品牌高洁丝、成人护理品牌蓓姿等。

2019-2021年度及2022年上半年,公司来自于最大客户金佰利的收入占比分别约达72.8%、57.8%、79.1%及71.7%,可以说是影响公司业绩的最大因素。某种程度上,佳捷康在性质上更类似于金佰利的“专属代工厂”,这一收入结构也或形成较高的单一客户高度依赖风险。

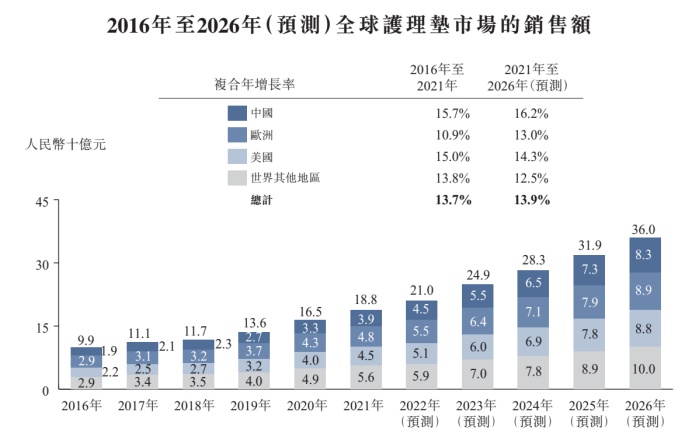

单从增长趋势来看,据灼识咨询资料,2016-2021年,全球护理垫市场销售额复合年增长率为13.7%,2021年规模达188亿元;预计2021年至2026年将以13.9%的复合年增长率增长,于2026年达人民币360亿元。

其中,灼识咨询预计中国市场为未来几年增长最快的市场,2021年至2026年护理垫市场销售额复合年增长率预计约为16.2%。

而在与公司收入增长高度挂钩的美国市场,灼识咨询则预计市场规模于2021-2026年复合年增长率将较2016-2021年有所下降,由15.0%降至14.3%,为三个主要市场中唯一增速放缓的市场。

从发展前景来看,佳捷康对于大客户的高度依赖,使其面临一定程度的集中风险。而其大客户所在的美国市场未来增速的放缓预期,则给公司未来增长带来了更多不稳定性因素。

而从佳捷康近年来的发展步伐来看,公司也在进行产能方面的缩减。其中,公司于2019年弃置了6条生产过时产品的产线,并分别于2020、2021年将产线进行出售。2020年10月,公司建筑面积为2850平方米的密云二厂则停止运营。

截至目前,公司在运营厂房主要为妇幼厂、密云一厂,建筑面积分别为11442平方米及4051平方米。于2021财年及2022年首六个月,两间厂房产能也均未实现饱和,两个生产设施利用率分别约为77.9%及82.8%、57.1%及51.1%。

总体而言,ODM模式为佳捷康带来大规模收入的同时,也为其带来了需待解决的北美大客户依赖的风险。同时,如何拓展具备增长潜力的中国市场,以及自主性更高的OBM业务,则是其未来需面临的课题。