三次递表港交所,新传企划上市梦想一路“坎坷”。

智通财经APP了解到,新传企划曾于2021年6月及12月两次递表港交所,但均未通过港交所聆讯,后于今年6月底再次递表,保荐人未做更改,仍为英皇融资及力高企业融资,不过更新2021年的财务业绩。

该公司主要在香港提供广告解决方案服务,共经营九个媒体品牌,通览财报业绩一般,收入增长持续性较差,2021年收入规模为2.45亿元,同比有所增长,但较2019年下降,利润率波动较大。不过以2021年收益计,该公司在香港网络广告代理行业市场份额1.8%,位居第二。

值得注意的是,港交所新股审查原来越严格,新股上市数量每年都在减少,2020年有141只,2021年跌破100只,而今年,截至目前半年已过,不到30只上市,在趋严的审查下,多次递表的不在少数。那么,新传企划此次递表能如愿吗?

业绩波动大,对Facebook平台有依赖

新传企划主要透过数码媒体平台向广告商(包括跨国品牌所有者、广告代理公司至中小企等)提供综合广告解决方案。该公司运营的九个媒体品牌分别为新假期、东方新地、经济一周、新Monday、More、GOtrip、Sunday Kiss亲子童盟、SSwagger及Madame Figaro,拥有超过700个客户。

该公司收入由数码广告和印刷广告两个部分组成,其中数码广告占了绝对比重,2021年收入贡献94.6%,而数码广告包括网络广告和程序化广告,网络广告占业务收入84%,占总收入80%。从历年表现看,因疫情影响,核心的网络广告业务收入波动较大,但程序化广告却很稳健,收入贡献逐年提升,2021年为15%,较2019年提升6.7个百分点。

网络广告是新传企划在自主媒体平台以及第三方平台投放广告,提供的广告产品包括广告稿、横幅及视频横幅展示类广告以及搜索引擎优化等服务。在产品服务价格定价上,主要集中在1-10万港元之间,2021年签订项目3242个,该区间占了77.4%,期间签订的订单金额2.06亿元,同比增长21.18%。

该公司的客户续约率比较高,业绩基本是回头客贡献,2021年回头客贡献了广告收益89.7%,新客户贡献10.3%。此外,其五大客户比较稳定,过去三年贡献收入分别为45.9%、48.1%及45.6%,最大客户为12.1%、13.7%及14.2%。回头客较高主要为该公司九大平台流量稳定,在香港有一定的影响力。

九大平台提供内容均不同,如新假期专门提供与时尚生活有关、新Monday提供最新的社会潮流及经济一周专注于提供有关经济、投资、金融市场及个人理财的最新信息等。以下为九个媒体品牌在数码媒体平台的节选主要营运数据:

不过新传企划自有品牌业绩贡献并不大,主要依赖于第三方媒体平台,特别是Facebook,以2021年业绩看,第三方平台贡献68.5%,其中Facebook贡献62.6%,往年基本超过60%,而自有平台为21.8%。基于收入构成,该公司制作成本主要为第三方平台的推广成本,占比65.9%,不过对第三方平台依赖对业绩稳定性将带来较大的影响。

该公司的主要费用是员工成本,2021年占比收入42.7%,加上制作成本合计占比收入为64.7%,其他费用占比较低影响小。2019-2021年,该公司净利率分别为10%、19.5%及13.46%,此外,其ROE很高,分别为67.6%、74.9%及75%,一方面是行业原因,另一方面主要是负债率高,2021年近80%,权益倍数4.89倍。

基本面较差,能否通过聆讯仍未可知

实际上,从行业来看,香港网络广告行业并没有太大的看点,市场规模小,2021年整个广告行业市场规模276亿港元,近五年复合增速为-1.6%,不考虑疫情期间,2019年就开始走下坡路了。该公司对应的线上广告及印刷行业也没多大预期,其中印刷在最近五年市场规模呈双位数下滑。

香港这几年经济运行环境并不乐观,受社会不稳定及疫情影响,企业艰难生存,对媒体需求也随之下降。然而香港有3000多家公司在争取这一块正在缩小的蛋糕,前五大参与者市场份额不足10%,竞争程度可想而知。但欧睿看好行业未来五年发展,到2026年线上广告规模将为221亿港元,复合增速11.8%。

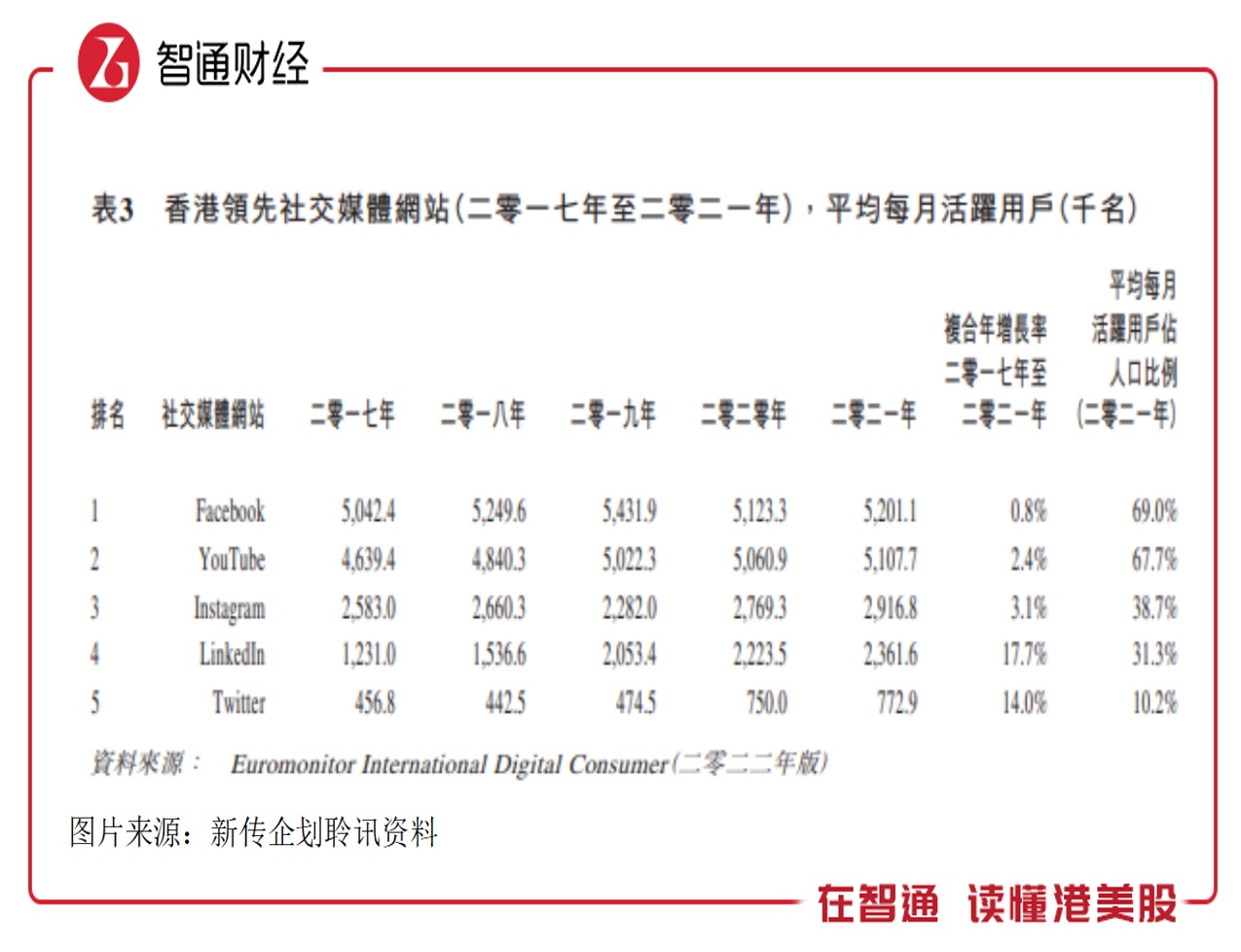

值得一提的是,香港基本实现了智能手机全覆盖,2021年每个家庭智能手机拥有率达99.5%,流量饱和下市场格局在于存量之间竞争。然而该公司自有平台并不出众,以平均每月活跃用户看,Facebook在香港市场份额最大,月活占比人口69%。即便有多品牌战略,该公司中长期或仍对Facebook有业绩依赖。

综合看来,新传企划基本面较差,首先是业绩不稳定,包括收入和利润均有较大的波动性,收入地区单一,仅在香港从事广告服务业务,对第三方平台Facebook业绩依赖大,自有平台价值低。同时该公司虽然有非常高的ROE,但权益杠杆也高,且在行业上并没有多大的预期,很难得到投资者认可。该公司此次再递表,能否通过港交所聆讯仍是未知数。